E-Rechnung Indonesien

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Verwaltet von der Generaldirektion für Steuern (DGT) über die e-Faktur-Plattform. Ziel ist es, die Steuerkonformität zu verbessern, Mehrwertsteuerbetrug zu verringern und Geschäftsprozesse zu optimieren.

Indonesien hat frühzeitig E-Rechnungen eingeführt, um die Steuerberichterstattung zu modernisieren und Betrug zu reduzieren:

Indonesien hat frühzeitig E-Rechnungen eingeführt, um die Steuerberichterstattung zu modernisieren und Betrug zu reduzieren:

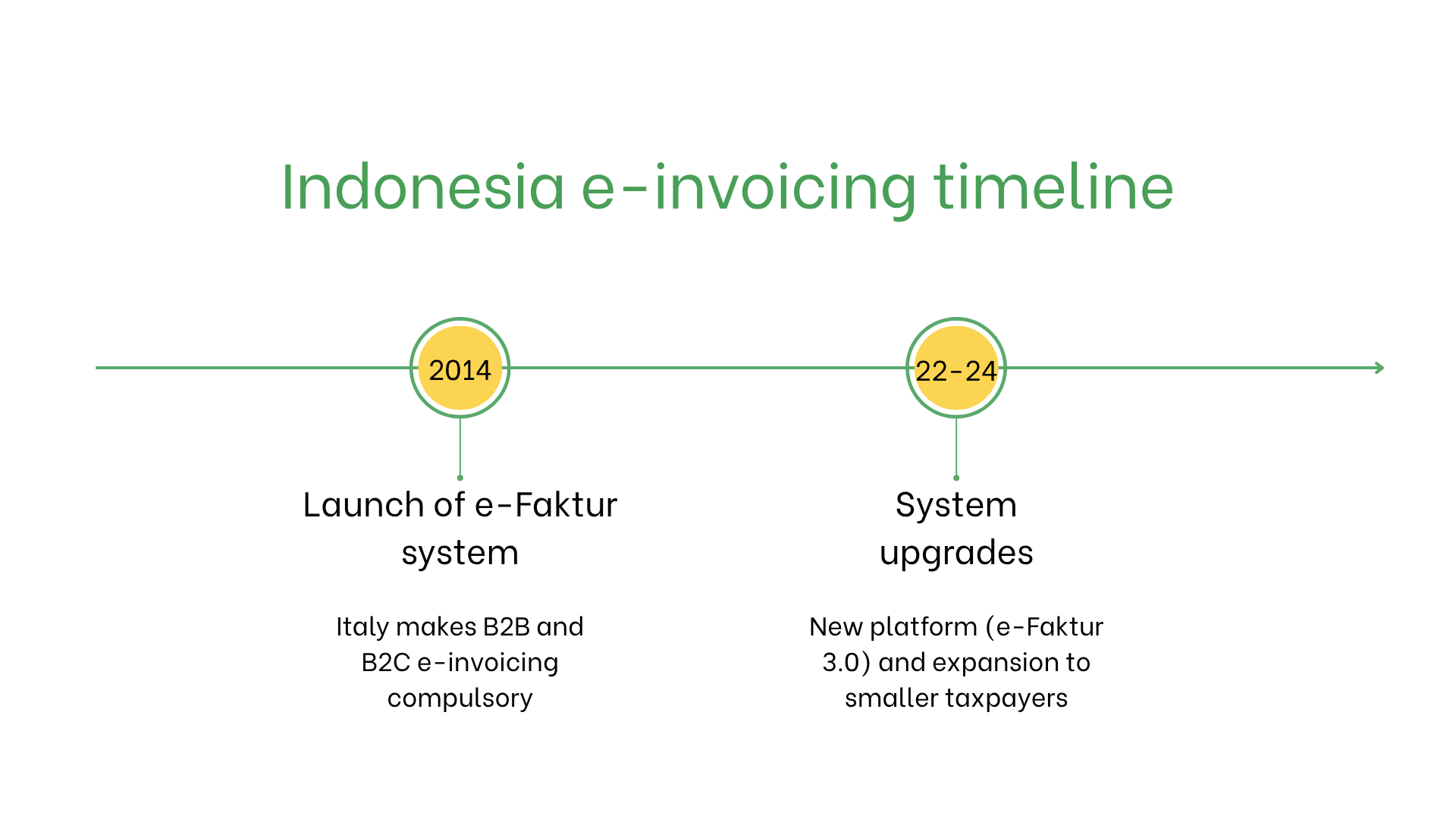

Einführung der verpflichtenden E-Rechnung in Indonesien

Indonesien hat frühzeitig E-Rechnungen eingeführt, um die Steuerberichterstattung zu modernisieren und Betrug zu reduzieren:

- 2014 führte die Regierung das e-Faktur-System ein. Alle mehrwertsteuerpflichtigen Unternehmen müssen elektronische Rechnungen mit von der Regierung genehmigter Software ausstellen.

- Seit 2022 wurde das System auf e-Faktur 3.0 umgestellt, das Online-Einreichung, Echtzeit-Validierung und eine vereinfachte Verfolgung von Vorsteuerbeträgen ermöglicht. Die Einführung wurde schrittweise auf mittlere und kleine Unternehmen ausgeweitet.

Wer muss in Indonesien E-Rechnungen verwenden?

Die elektronische Rechnungsstellung ist in Indonesien verpflichtend für:- Mehrwertsteuerpflichtige Unternehmen (PKP): Für alle steuerpflichtigen Lieferungen erforderlich.

- Exporteure: Müssen bei grenzüberschreitenden Transaktionen E-Rechnungen ausstellen, um die Mehrwertsteuerkonformität zu gewährleisten.

- Nicht ansässige Unternehmen: Verpflichtet, wenn sie für Transaktionen in Indonesien mehrwertsteuerlich registriert sind.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung steuerlicher Vorschriften | Informelle oder kundenbezogene Transaktionen |

| Format | XML über e-Faktur | Nicht regulierte Formate |

| Verwendung | Verpflichtend für steuerpflichtige Lieferungen | Optional für den internen Gebrauch |

Schlüsselfunktionen des E-Rechnungssystems in Indonesien

Das indonesische E-Rechnungssystem umfasst:- Einreichungsplattform: Rechnungen müssen im XML-Format über e-Faktur übermittelt werden.

- Validierung: Die DGT stellt die Einhaltung der steuerlichen Vorschriften sicher und vergibt eine eindeutige Rechnungsnummer.

- Archivierung: E-Rechnungen müssen gemäß indonesischem Steuerrecht 10 Jahre lang elektronisch gespeichert werden.

Datensatz der E-Rechnung

E-Rechnungen in Indonesien enthalten die folgenden wichtigen Daten:- Käufer-/Verkäufer-IDs: NPWP (Steueridentifikationsnummer).

- Rechnungsdetails: Nummer, Datum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen, Einzelpreise und Mehrwertsteuerangaben.

- Steuern: Anwendbare Mehrwertsteuersätze und -beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Digitale Signatur: Gewährleistet die Authentizität und Datenintegrität.

E-Rechnungsstellung nach Transaktionstyp

B2B-Transaktionen:- Verpflichtend zur Einhaltung der Mehrwertsteuervorschriften und für Aufzeichnungszwecke.

- Erleichtert grenzüberschreitende Transaktionen und MwSt-Erstattungen.

- Noch nicht verpflichtend, wird aber zur Verbesserung der Transparenz und Prozessoptimierung empfohlen.

- Erforderlich für Transaktionen mit Regierungsstellen, um Konformität und Transparenz zu gewährleisten.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der E-Rechnungsvorschriften in Indonesien kann zu folgenden Konsequenzen führen:- Geldstrafen: IDR 500.000–5.000.000 (30–300 €) pro Verstoß.

- Betriebliche Herausforderungen: Abgelehnte Rechnungen können Zahlungen und Abläufe stören.

- Rechtliche Risiken: Erhöhte Prüfungen und Reputationsschäden bei wiederholten Verstößen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten