E-Rechnung Japan

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert durch das System zur Ausstellung qualifizierter Rechnungen (QIIS). Entspricht den Anforderungen der japanischen Verbrauchssteuer und internationalen E-Rechnungsstandards.

Japan hat ein neues Rechnungssystem eingeführt, um internationalen Standards zu entsprechen und die Steuertransparenz zu verbessern:

Japan hat ein neues Rechnungssystem eingeführt, um internationalen Standards zu entsprechen und die Steuertransparenz zu verbessern:

Einführung der obligatorischen E-Rechnung in Japan

Japan hat ein neues Rechnungssystem eingeführt, um internationalen Standards zu entsprechen und die Steuertransparenz zu verbessern:

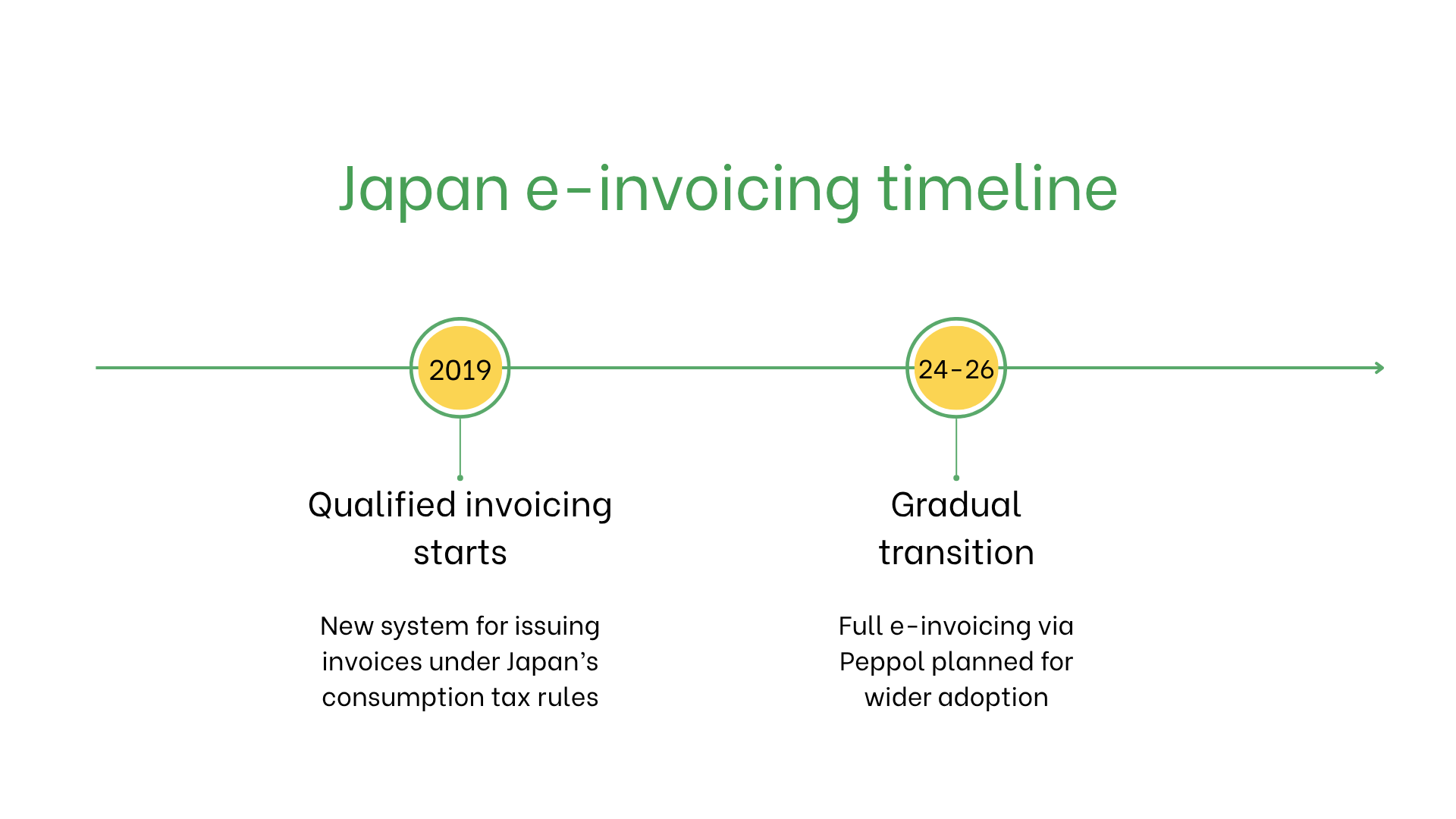

- Im Oktober 2023 wurde das System für qualifizierte Rechnungen eingeführt. Nur registrierte Unternehmen dürfen qualifizierte Rechnungen ausstellen, die erforderlich sind, um Vorsteuerabzüge geltend zu machen.

- Obwohl E-Rechnungen noch nicht vollständig verpflichtend sind, hat Japan das Peppol-Format als nationalen Standard übernommen. Die Japan Peppol Authority überwacht die Einhaltung und Nutzung des Netzwerks.

- Eine freiwillige Phase läuft derzeit, mit breiterer Einführung bis 2026, insbesondere für B2B-Transaktionen und öffentliche Aufträge.

Wer benötigt E-Rechnungen in Japan?

- Registrierte Unternehmen: Müssen qualifizierte Rechnungen gemäß QIIS ausstellen, damit Empfänger Verbrauchssteuerabzüge geltend machen können.

- Exporteure: Erforderlich für grenzüberschreitende Transaktionen zur Gewährleistung korrekter Steuerberichterstattung.

- Nicht ansässige Unternehmen: Müssen QIIS einhalten, wenn sie in Japan für Verbrauchssteuerzwecke registriert sind.

E-Invoicing vs. E-Billing

| Aspekt | E-Invoicing | E-Billing |

| Zweck | Steuerkonformität gemäß QIIS | Informelle oder kundenspezifische Transaktionen |

| Übermittlung | Über zertifizierte Systeme | Nicht validiert |

| Archivierung | Erforderlich für 7 Jahre | Optional |

Hauptmerkmale des japanischen E-Invoicing-Systems

Das japanische E-Rechnungssystem umfasst:- Übermittlung über zertifizierte Systeme: Rechnungen müssen den QIIS-Standards entsprechen.

- Validierung: Gewährleistet die Einhaltung der Verbrauchssteuerbestimmungen.

- Archivierung: Digitale Speicherung für 7 Jahre gemäß japanischem Steuerrecht erforderlich.

Datensatz für E-Rechnungen

E-Rechnungen in Japan enthalten die folgenden entscheidenden Daten:- Absender-/Empfänger-IDs: Registrierungsnummern gemäß QIIS.

- Rechnungsdetails: Rechnungsnummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Artikelbeschreibungen, Mengen, Stückpreise und Zwischensummen.

- Steuern: Anwendbare Verbrauchssteuersätze und -beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Digitale Signatur: Gewährleistet Authentizität und Integrität der Rechnung.

E-Rechnung über verschiedene Transaktionstypen

B2B-Transaktionen:- Verpflichtend zur Einhaltung der Verbrauchssteuerbestimmungen.

- Erleichtert korrekte Steuerabzüge, optimiert Buchhaltung und Prüfungen.

- Nicht verpflichtend, aber empfohlen für Transparenz und interne Effizienz.

- Erwartet wird die Angleichung an internationale E-Rechnungsstandards zur Sicherstellung der Konformität und Transparenz.

Strafen bei Nichteinhaltung in Japan

Nichteinhaltung der E-Rechnungsbestimmungen in Japan kann zu Folgendem führen:- Geldstrafen: Finanzielle Sanktionen bei Verstößen.

- Verlust von Steuerabzügen: Nicht konforme Rechnungen führen ggf. zum Verlust von Steuervergünstigungen.

- Rechtliche Risiken: Wiederholte Verstöße können zu Prüfungen und Reputationsschäden führen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten