E-Rechnung Philippinen

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert durch das Bureau of Internal Revenue (BIR) im Rahmen des Tax Reform for Acceleration and Inclusion (TRAIN) Act. Ziel ist es, die Steuerkonformität zu verbessern, Betrug zu verringern und die Transparenz bei Geschäftstransaktionen zu erhöhen.

Die Philippinen führen im Rahmen ihrer digitalen Transformationsstrategie und gemäß dem TRAIN-Gesetz (Tax Reform for Acceleration and Inclusion) schrittweise eine verpflichtende elektronische Rechnungsstellung unter der Leitung des Bureau of Internal Revenue (BIR) ein:

Die Philippinen führen im Rahmen ihrer digitalen Transformationsstrategie und gemäß dem TRAIN-Gesetz (Tax Reform for Acceleration and Inclusion) schrittweise eine verpflichtende elektronische Rechnungsstellung unter der Leitung des Bureau of Internal Revenue (BIR) ein:

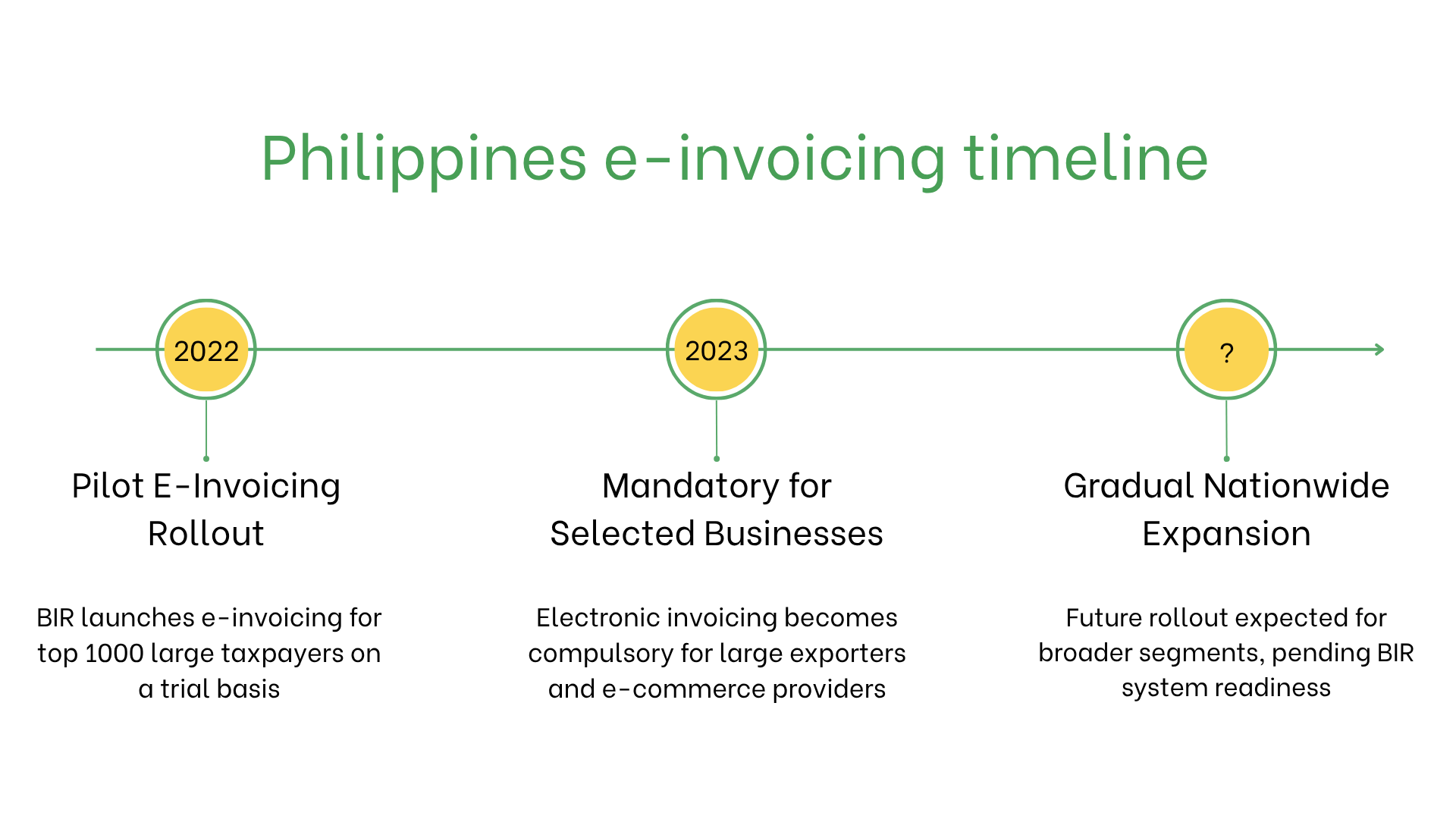

Einführung der verpflichtenden E-Rechnung auf den Philippinen

Die Philippinen führen im Rahmen ihrer digitalen Transformationsstrategie und gemäß dem TRAIN-Gesetz (Tax Reform for Acceleration and Inclusion) schrittweise eine verpflichtende elektronische Rechnungsstellung unter der Leitung des Bureau of Internal Revenue (BIR) ein:

- 1. Juli 2022: Das BIR startete das EIS (Electronic Invoicing System) mit einem Pilotprogramm für die 1000 größten Steuerzahler. Die Teilnehmer mussten Verkaufsdaten – einschließlich Rechnungen, Quittungen und Gutschriften/Lastschriften – nahezu in Echtzeit an das BIR übermitteln. Das System ist mit einer Online-Plattform zur Validierung und Überwachung integriert.

- 1. Juli 2023: Die E-Rechnung wurde für Exporteure, E-Commerce-Unternehmen und große Steuerzahler aus dem Pilotprojekt verpflichtend. Diese Gruppen müssen jetzt das E-Invoice-Übermittlungssystem verwenden und Rechnungen im EIS-konformen Format erstellen. Die Übermittlung der Transaktionsdaten an das BIR ist in Echtzeit oder bis zum nächsten Werktag erforderlich.

- Geplante nächste Schritte: Das BIR plant, die verpflichtende E-Rechnung in den kommenden Jahren auf einen größeren Kreis umsatzsteuerpflichtiger Unternehmen auszuweiten. Ein offizielles Datum für die landesweite Einführung wurde jedoch noch nicht bekannt gegeben. Die Systemstabilität, die Bereitschaft zur Integration und gesetzliche Änderungen werden den Zeitplan beeinflussen.

Wer benötigt E-Rechnungen auf den Philippinen?

Die elektronische Rechnungsstellung ist erforderlich für:- Große Steuerzahler: Unternehmen, die vom BIR als große Steuerzahler eingestuft wurden.

- Exporteure: Unternehmen, die Waren oder Dienstleistungen exportieren.

- Mehrwertsteuerpflichtige Unternehmen: Geplante Ausweitung bis 2025 auf alle umsatzsteuerlich registrierten Unternehmen.

- Nicht ansässige Unternehmen: Verpflichtet bei steuerpflichtigen Transaktionen, wenn in den Philippinen mehrwertsteuerlich registriert.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung der BIR-Vorgaben | Informelle oder kundenorientierte Transaktionen |

| Format | Echtzeitübermittlung über das EIS | Nicht validiert |

| Verwendung | XML-basiertes Format über EIS | Flexible, nicht regulierte Formate |

| Archivierung | Erforderlich für 10 Jahre | Optional |

Hauptmerkmale des philippinischen E-Rechnungssystems

Das E-Rechnungssystem der Philippinen umfasst:- Einreichung über EIS: Rechnungen müssen im XML-Format über die EIS-Plattform des BIR eingereicht werden.

- Validierung: Das BIR validiert Rechnungen und weist eine eindeutige Referenznummer zu.

- Archivierung: E-Rechnungen müssen gemäß Steuergesetzgebung 10 Jahre lang digital aufbewahrt werden.

Datensatz einer E-Rechnung

E-Rechnungen auf den Philippinen enthalten folgende Kerndaten:- Käufer-/Verkäufer-IDs: Steueridentifikationsnummern (TIN).

- Rechnungsdetails: Nummer, Datum und Zahlungsbedingungen.

- Waren/Dienstleistungen: Beschreibung, Mengen, Einzelpreise und Mehrwertsteuerdetails.

- Steuern: Anwendbare Mehrwertsteuersätze und Beträge.

- Transaktionsdaten: Gesamtsumme, Währung und Zahlungsmethode.

- Digitale Signatur: Stellt die Echtheit und Unversehrtheit der Rechnung sicher.

E-Rechnung je nach Transaktionstyp

B2B-Transaktionen:- Verpflichtend für mehrwertsteuerlich registrierte Unternehmen zur Sicherstellung der Steuerkonformität.

- E-Rechnungen beschleunigen Mehrwertsteuererstattungen und erleichtern die Buchhaltung.

- Nicht verpflichtend, aber empfohlen zur Erhöhung von Transparenz und Kundenvertrauen.

- Verpflichtend für Geschäfte mit staatlichen Stellen zur Einhaltung von Transparenzvorgaben.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der Vorschriften zur E-Rechnung auf den Philippinen kann zu folgenden Konsequenzen führen:- Geldstrafen: 10.000–100.000 PHP (ca. 160–1.600 €) je Verstoß.

- Operative Probleme: Abgelehnte Rechnungen können Zahlungen und Geschäftsabläufe stören.

- Rechtliche Risiken: Häufige Verstöße führen zu erhöhtem Prüfungsrisiko und Reputationsschäden.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten