E-Rechnun Saudi-Arabien

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

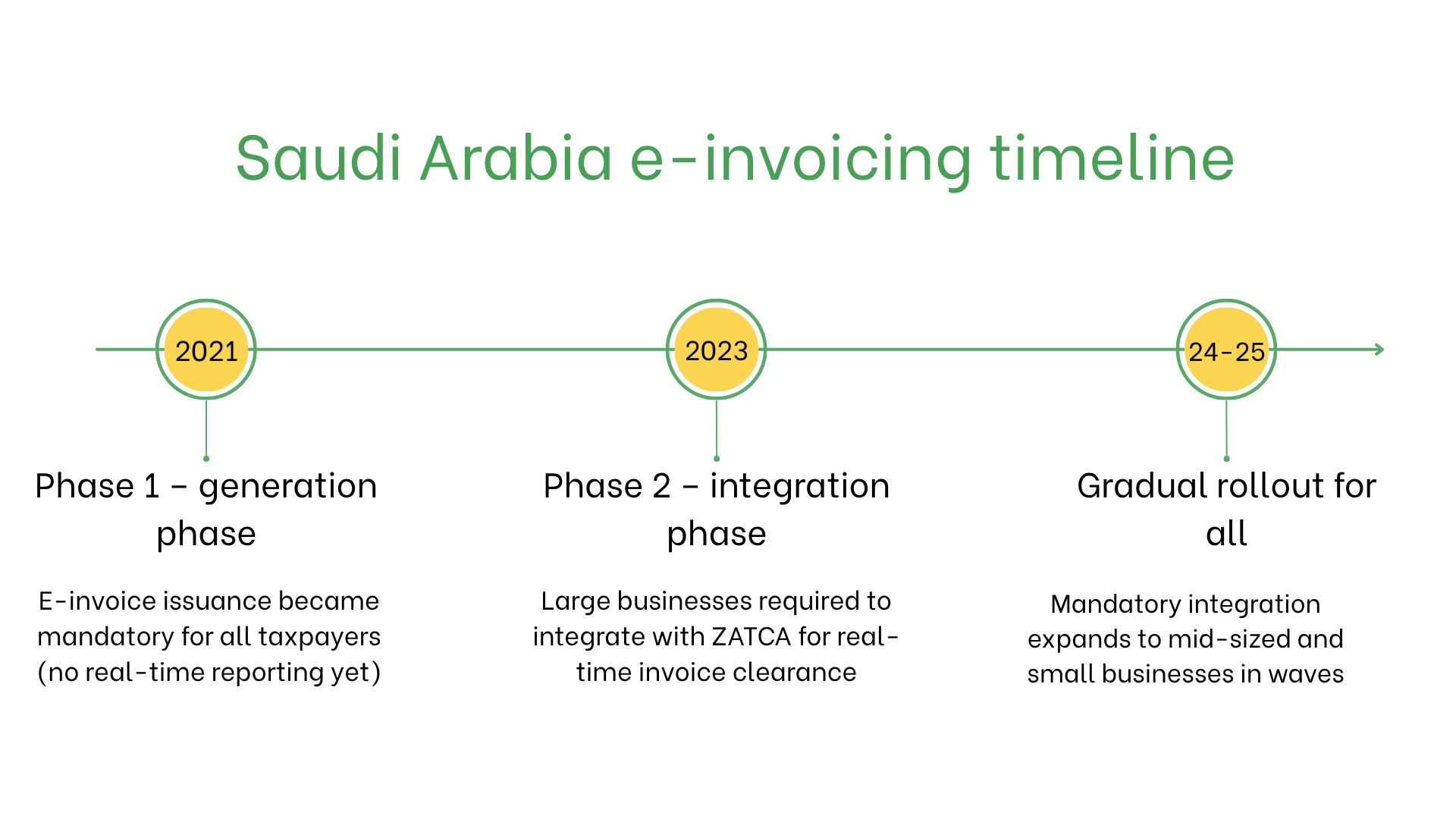

Einführung der verpflichtenden E-Rechnung in Saudi-Arabien

Saudi-Arabien führt ein zweistufiges verpflichtendes E-Rechnungssystem in allen Wirtschaftssektoren ein, geleitet von der Zakat-, Steuer- und Zollbehörde (ZATCA):

Saudi-Arabien führt ein zweistufiges verpflichtendes E-Rechnungssystem in allen Wirtschaftssektoren ein, geleitet von der Zakat-, Steuer- und Zollbehörde (ZATCA):

- 4. Dezember 2021 – Phase 1 ("Erstellungsphase"): Alle umsatzsteuerlich registrierten Unternehmen in Saudi-Arabien mussten beginnen, elektronische statt Papier-Rechnungen auszustellen. Diese Phase verlangte die Verwendung strukturierter Formate, die Angabe erforderlicher Felder (z. B. QR-Codes) sowie die Nutzung konformer E-Rechnungslösungen. Eine Echtzeitübermittlung an die Behörde war jedoch noch nicht erforderlich.

- 1. Januar 2023 – Phase 2 ("Integrationsphase"): Unternehmen, die eine bestimmte Umsatzgrenze überschreiten (anfangs 3 Milliarden SAR, dann schrittweise geringer), mussten ihre E-Rechnungssysteme mit der Fatoora-Plattform der ZATCA integrieren. Rechnungen müssen in Echtzeit genehmigt oder innerhalb von 24 Stunden nach Ausstellung gemeldet werden. ZATCA stellt dafür spezifische APIs und Sicherheitsprotokolle bereit.

- 2024–2025: Phase 2 wird schrittweise auf mittlere und kleine Unternehmen ausgeweitet. ZATCA veröffentlicht Listen betroffener Steuerpflichtiger und Umsetzungstermine mehrere Monate im Voraus. Alle erfassten Unternehmen müssen sowohl die Anforderungen zur Erstellung als auch zur Integration erfüllen, einschließlich Systembereitschaft und Installation digitaler Zertifikate.

Compliance-Termine nach Umsatzschwelle (SAR)

Saudi-Arabien hat einen stufenweisen Ansatz zur Einhaltung der E-Rechnungsstellung eingeführt, mit Fristen basierend auf jährlichen Umsatzgrenzen. Nachfolgend der Zeitplan:| Welle | Jährlicher Umsatz (SAR) | Stichtag |

| 1. | Über 3 Milliarden | 1. Januar 2023 |

| 2 | Über 500 Millionen | 1. Juli 2023 |

| 3 | Über 250 Millionen | 1. Oktober 2023 |

| 4 | Über 150 Millionen | 1. November 2023 |

| 5 | Über 100 Millionen | 1. Dezember 2023 |

| 6 | Über 70 Millionen | 1. Januar 2024 |

| 7 | Über 50 Millionen | 1. Februar 2024 |

| 8 | Über 40 Millionen | 1. März 2024 |

| 9 | Über 30 Millionen | 1. Juni 2024 |

| 10 | Über 25 Millionen | 1. Oktober 2024 |

| 11 | Über 15 Millionen | 1. November 2024 |

| 12 | Über 10 Millionen | 1. Dezember 2024 |

| 13 | Über 7 Millionen | 1. Januar 2025 |

| 14 | Über 5 Millionen | 1. Februar 2025 |

| 15 | Über 4 Millionen | 1. März 2025 |

| 16 | Über 3 Millionen | 1. April 2025 |

| 17 | Über 2,5 Millionen | 31. Juli 2025 |

| 18 | Über 2 Millionen | 31. August 2025 |

Wer benötigt E-Rechnungen in Saudi-Arabien?

- Großunternehmen: Müssen Fatoora für Ausstellung und Validierung nutzen.

- Kleine und mittlere Unternehmen (KMU): Werden schrittweise einbezogen.

- Nichtansässige Unternehmen: Derzeit ausgenommen, aber zukünftige Verpflichtungen für Transaktionen mit saudischen Unternehmen sind möglich.

E-Invoicing vs. E-Billing

| Aspekt | E-Invoicing | E-Billing |

| Vorschriften | Verpflichtend (ZATCA) | Nicht reguliert |

| Zweck | Steuerkonformität | Interne/Kundeninteraktion |

| Systemintegration | Erforderlich (Fatoora) | Nicht erforderlich |

Hauptmerkmale des saudischen E-Rechnungssystems

- Einreichung über Fatoora: Rechnungen im XML-Format einreichen.

- Validierung: ZATCA stellt Konformität sicher und vergibt kryptografische Stempel und Hashwerte.

- Archivierung: Elektronische Speicherung für 6 Jahre zur Prüfungspflicht.

Datenstruktur der E-Rechnung

- Käufer-/Verkäufer-IDs: Umsatzsteuer-Identifikationsnummern.

- Rechnungsdetails: Nummer, Ausstellungsdatum, Zahlungsbedingungen.

- Waren/Dienstleistungen: Beschreibung, Mengen, Einzelpreise, Umsatzsteuer.

- Steuern: Detaillierte Umsatzsteuersätze und Beträge.

- Transaktionsinfo: Gesamtbetrag, Zahlungsmethode, Währung.

- QR-Code: Pflicht bei vereinfachten Rechnungen.

E-Invoicing nach Transaktionstyp

- B2B: Validierung über Fatoora erforderlich, zur Sicherstellung der Umsatzsteuerkonformität und Fehlervermeidung.

- B2C: Vereinfachte E-Rechnungen mit QR-Code erforderlich.

- B2G: Verpflichtend für Regierungstransaktionen, zur Transparenz und Einhaltung der Vorschriften.

Strafen bei Nichteinhaltung

- Bußgelder: €1.250–€12.500 pro Verstoß.

- Betriebliche Störungen: Abgelehnte Rechnungen verzögern Zahlungen und belasten die Liquidität.

- Rechtliche Risiken: Wiederholte Verstöße führen zu Prüfungen, rechtlichen Schritten und Reputationsverlust.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten