E-Rechnung Südkorea

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert vom Nationalen Steuerdienst (NTS), um Transparenz zu gewährleisten, die Steuerkonformität zu verbessern und Geschäftsprozesse zu vereinfachen. Verpflichtend für umsatzsteuerpflichtige Unternehmen mit gestaffelter Einführung basierend auf Jahresumsatzschwellen.

Südkorea war eines der ersten Länder, das die verpflichtende elektronische Rechnungsstellung eingeführt hat, mit Fokus auf Echtzeittransparenz und digitale Steuerberichterstattung:

Südkorea war eines der ersten Länder, das die verpflichtende elektronische Rechnungsstellung eingeführt hat, mit Fokus auf Echtzeittransparenz und digitale Steuerberichterstattung:

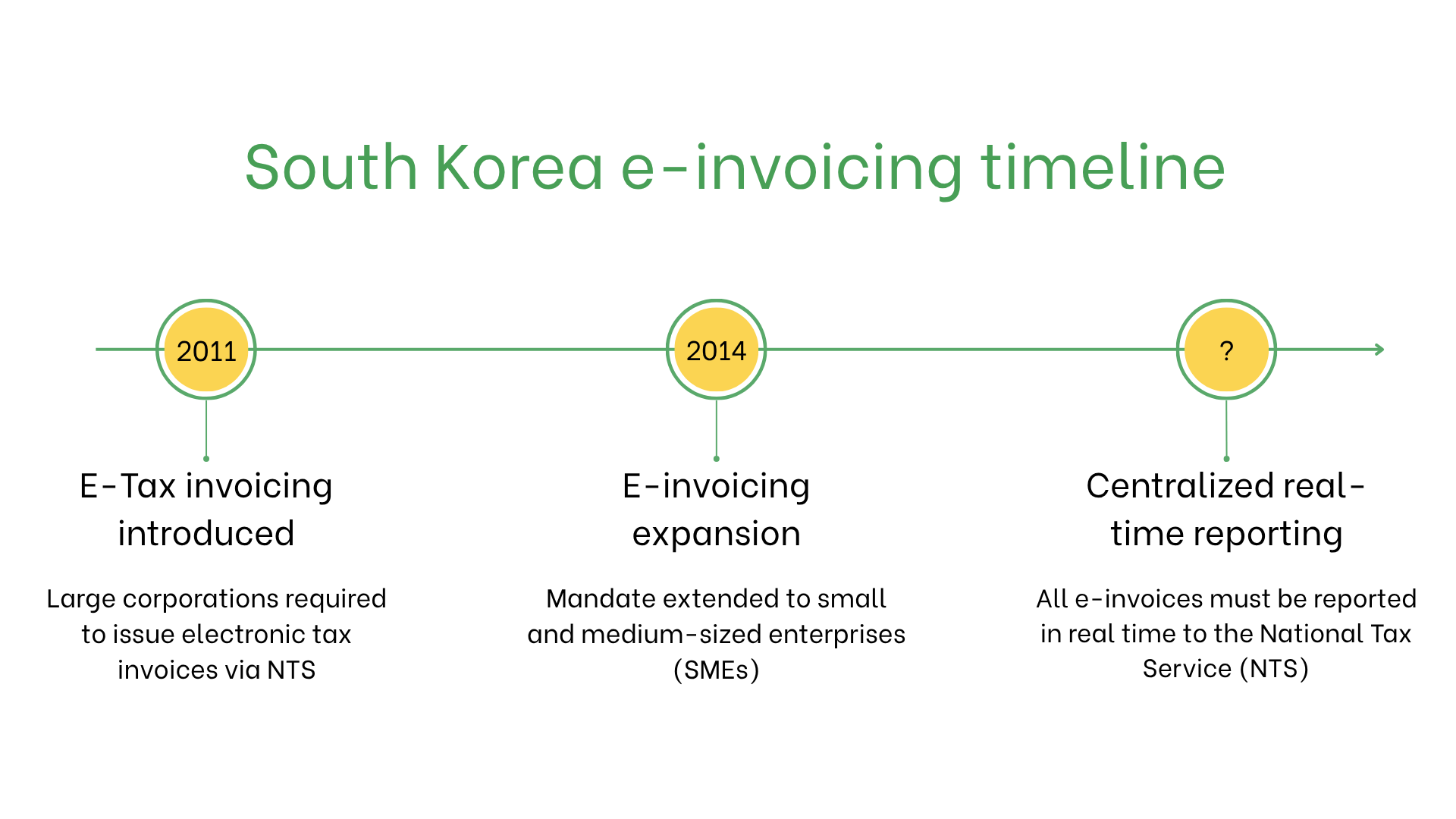

Einführung der verpflichtenden E-Rechnung in Südkorea

Südkorea war eines der ersten Länder, das die verpflichtende elektronische Rechnungsstellung eingeführt hat, mit Fokus auf Echtzeittransparenz und digitale Steuerberichterstattung:

- 1. Januar 2011: Südkorea führte die Pflicht zur Ausstellung elektronischer Steuerrechnungen für Unternehmen mit einem Jahresumsatz über 3 Milliarden KRW ein. Diese Rechnungen müssen über ein vom Staat zertifiziertes System ausgestellt und in Echtzeit an den Nationalen Steuerdienst (NTS) übermittelt werden.

- 1. Juli 2014: Die Verpflichtung wurde auf kleine und mittlere Unternehmen (KMU) ausgeweitet. Seitdem sind alle registrierten Unternehmen verpflichtet, elektronische Steuerrechnungen für B2B-Transaktionen auszustellen – unabhängig von ihrer Größe – was eine breite Einführung in der gesamten Wirtschaft sicherstellt.

- Aktuelles System: E-Rechnungen müssen innerhalb eines Tages nach Ausstellung an die NTS-Plattform übermittelt werden. Dies gilt sowohl für den Versand als auch für den Empfang von Rechnungen. Verspätete oder unterlassene Meldungen können zu Sanktionen führen. Das System bietet den Steuerbehörden nahezu Echtzeiteinblick, ermöglicht eine präzise Überwachung der Umsatzsteuer und minimiert Betrugsrisiken.

Wer muss in Südkorea E-Rechnungen verwenden?

- Großunternehmen: Seit 2011 für umsatzstarke Unternehmen verpflichtend.

- KMU: Verpflichtend je nach Umsatzschwelle, gestaffelt bis 2014.

- Exporteure: Verpflichtend für grenzüberschreitende Transaktionen zur korrekten Umsatzsteuererklärung.

- Nicht ansässige Unternehmen: Müssen E-Rechnungen für Transaktionen mit südkoreanischen Geschäftspartnern ausstellen, sofern sie in Südkorea umsatzsteuerlich registriert sind.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung spanischer und EU-Vorschriften | Informelle oder interne Transaktionen |

| Validierung | Echtzeit über FACe- oder SII-Plattformen | Nicht validiert |

| Format | Facturae XML | Flexible, nicht regulierte Formate |

| Archivierung | Verpflichtend für sechs Jahre | Optional |

Wesentliche Merkmale des südkoreanischen E-Rechnungssystems

- Einreichungsplattformen: Rechnungen müssen über FACe für den öffentlichen Sektor oder über SII für Umsatzsteuerzwecke eingereicht werden.

- Validierung: Die Plattform stellt sicher, dass Pflichtfelder, digitale Signaturen und Umsatzsteuerregeln eingehalten werden.

- Archivierung: Elektronische Rechnungen müssen gemäß dem spanischen Steuerrecht sechs Jahre lang elektronisch aufbewahrt werden.

Datenbestand der E-Rechnung

- Käufer-/Verkäufer-IDs: NIF (Steuer-Identifikationsnummern).

- Rechnungsdetails: Rechnungsnummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Einzelpostenbeschreibungen, Mengen, Stückpreise und Zwischensummen.

- Steuern: Anwendbare Mehrwertsteuersätze und Beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Lieferdetails: Gewährleisten die Echtheit und Integrität der Rechnung.

E-Rechnung nach Transaktionsarten

B2B-Transaktionen- Verpflichtend für alle umsatzsteuerlich registrierten Unternehmen.

- Echtzeit-E-Rechnungen gewährleisten Konformität, reduzieren Fehler und erleichtern Rückerstattungen bei grenzüberschreitenden Transaktionen.

- Nicht verpflichtend, aber empfohlen zur Verbesserung der Transparenz und internen Dokumentation.

- Erforderlich für Lieferanten öffentlicher Einrichtungen über die NTS-Plattform.

Strafen bei Nichtkonformität

- Bußgelder: Bis zu 10.000 € pro Verstoß bei Nichteinhaltung der Anforderungen des öffentlichen Sektors.

- Betriebliche Verzögerungen: Abgelehnte Rechnungen können Zahlungsverzögerungen und belastete Kundenbeziehungen zur Folge haben.

- Rechtliche Risiken: Prüfungen und Reputationsschäden bei wiederholter Nichtkonformität.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten