Factura electrónica Indonesia

Provincias

General

Provincias

General

About

General

About

General

General

General

Gestionado por la Dirección General de Impuestos (DGT) a través de la plataforma e-Faktur. Su objetivo es mejorar el cumplimiento fiscal, reducir el fraude del IVA y optimizar las operaciones empresariales.

Indonesia introdujo la facturación electrónica de forma temprana para modernizar la declaración de impuestos y reducir el fraude:

Indonesia introdujo la facturación electrónica de forma temprana para modernizar la declaración de impuestos y reducir el fraude:

Implementación de la facturación electrónica obligatoria en Indonesia

Indonesia introdujo la facturación electrónica de forma temprana para modernizar la declaración de impuestos y reducir el fraude:

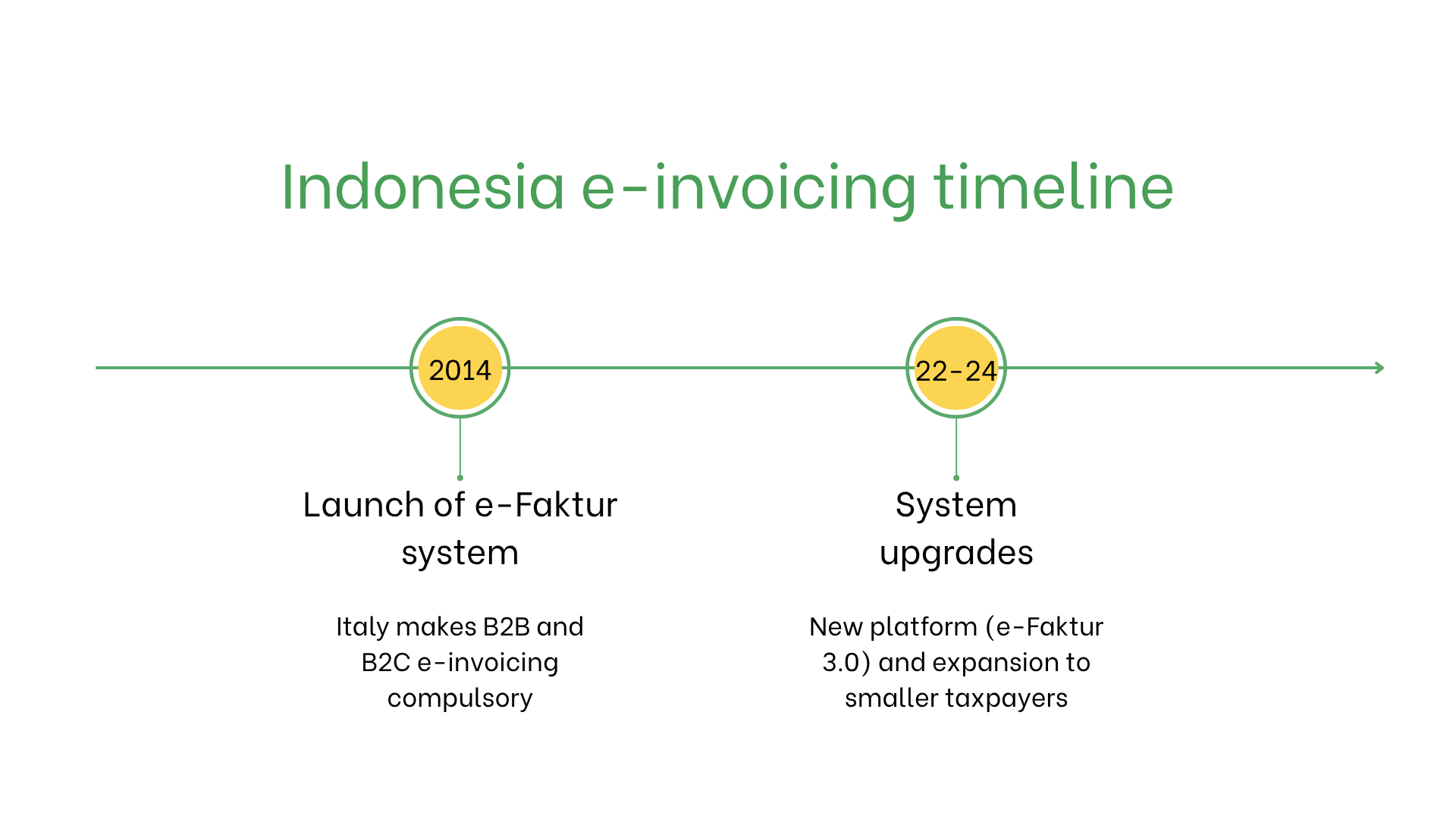

- En 2014, el gobierno lanzó el sistema e-Faktur. Todas las empresas registradas en el IVA deben emitir facturas electrónicas utilizando software aprobado por el gobierno.

- Desde 2022, el sistema evolucionó a e-Faktur 3.0, que permite el envío en línea, validación en tiempo real y seguimiento simplificado del crédito fiscal. Su implementación se ha ampliado gradualmente a medianas y pequeñas empresas.

¿Quién debe emitir facturas electrónicas en Indonesia?

La facturación electrónica es obligatoria en Indonesia para:- Empresas registradas en el IVA (PKP): Obligatorio para todas las entregas gravadas.

- Exportadores: Deben emitir facturas electrónicas para transacciones transfronterizas a fin de garantizar el cumplimiento del IVA.

- Empresas no residentes: Obligatorio si están registradas en el IVA para operaciones dentro de Indonesia.

Facturación electrónica vs. Facturación digital

| Aspecto | Facturación electrónica | Facturación digital |

| Propósito | Cumplimiento con las normativas fiscales | Transacciones informales o centradas en el cliente |

| Formato | XML vía e-Faktur | Formatos no regulados |

| Uso | Obligatorio para entregas gravadas | Opcional para uso interno |

Características clave del sistema de facturación electrónica de Indonesia

El sistema de facturación electrónica de Indonesia incluye:- Plataforma de envío: Las facturas deben enviarse vía e-Faktur en formato XML.

- Validación: La DGT garantiza el cumplimiento de las normas fiscales y asigna un código único a cada factura.

- Archivado: Las facturas electrónicas deben almacenarse digitalmente durante 10 años según la legislación fiscal de Indonesia.

Conjunto de datos de la facturación electrónica

Las facturas electrónicas en Indonesia incluyen los siguientes datos esenciales:- Identificadores del comprador/vendedor: NPWP (Número de Identificación Fiscal).

- Detalles de la factura: Número, fecha y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades, precios unitarios y detalles del IVA.

- Impuestos: Tipos de IVA aplicables e importes.

- Información de la transacción: Importe total, moneda y método de pago.

- Firma digital: Garantiza la autenticidad e integridad de los datos.

Facturación electrónica según el tipo de transacción

Transacciones B2B:- Obligatoria para el cumplimiento del IVA y el registro contable.

- Facilita las transacciones internacionales y la devolución del IVA.

- Todavía no obligatoria, pero recomendada para mejorar la transparencia y la eficiencia de los procesos.

- Requerida para transacciones con entidades gubernamentales para garantizar cumplimiento y transparencia.

Sanciones por incumplimiento

El incumplimiento de la normativa indonesia sobre facturación electrónica puede conllevar:- Multas: De IDR 500.000 a 5.000.000 (30–300 €) por infracción.

- Problemas operativos: Las facturas rechazadas pueden afectar pagos y procesos.

- Riesgos legales: Mayor número de auditorías y daño reputacional en caso de infracciones reiteradas.

Suscríbete al boletín

Nada de spam, solo noticias interesantes