Facturation électronique Allemagne

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Réglementé par la directive 2014/55/UE de l'UE, qui impose la facturation électronique dans les marchés publics. Le cadre national E-Rechnung régit les obligations spécifiques de facturation électronique pour les transactions au niveau fédéral et régional.

La transition de l'Allemagne vers la facturation électronique obligatoire s'inscrit dans une initiative européenne pour les systèmes fiscaux numériques:

La transition de l'Allemagne vers la facturation électronique obligatoire s'inscrit dans une initiative européenne pour les systèmes fiscaux numériques:

Mise en œuvre de la facturation électronique obligatoire en Allemagne

La transition de l'Allemagne vers la facturation électronique obligatoire s'inscrit dans une initiative européenne pour les systèmes fiscaux numériques:

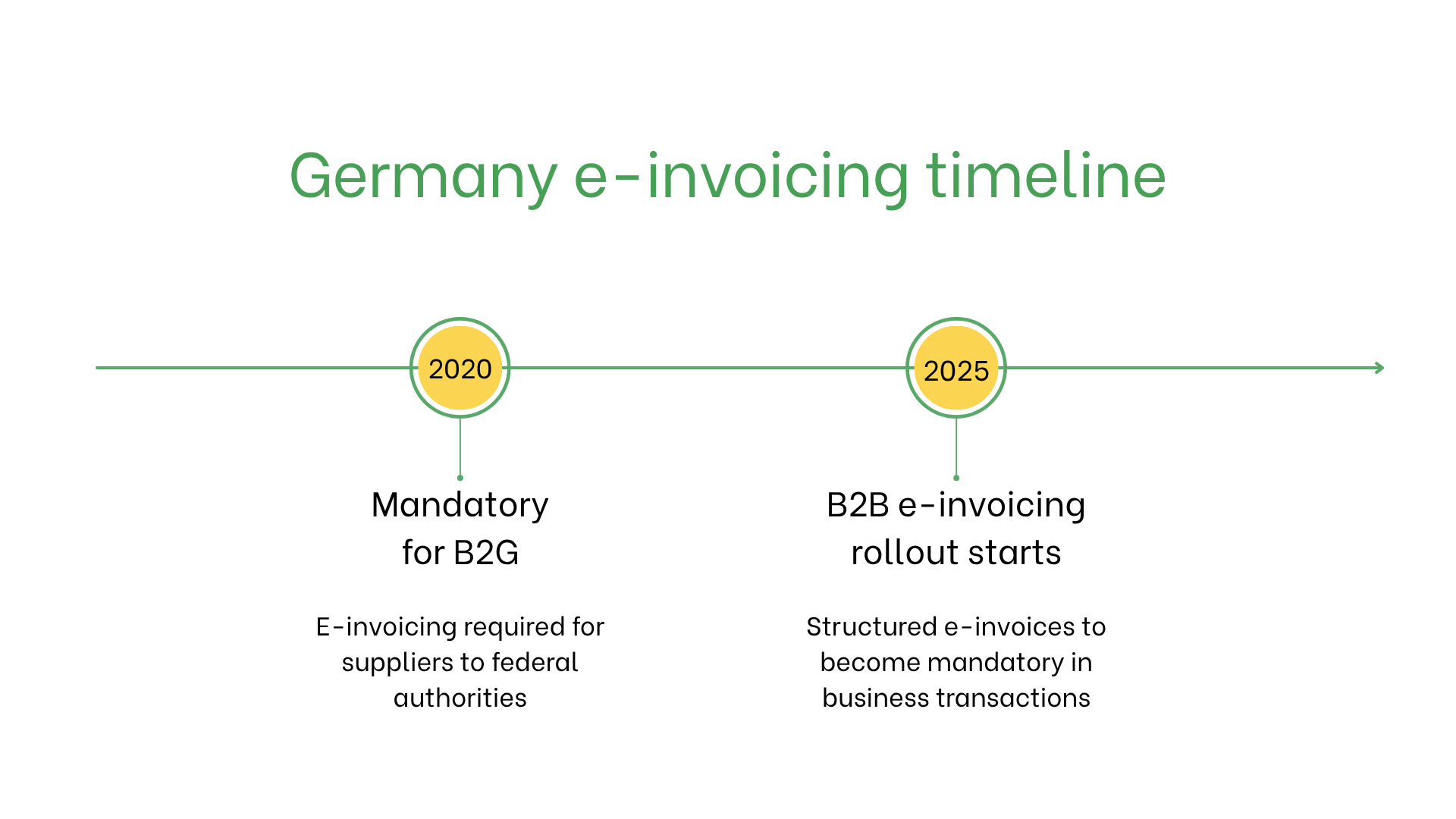

- Depuis novembre 2020, la facturation électronique B2G est obligatoire pour tous les fournisseurs des autorités publiques fédérales. Les factures doivent être envoyées au format XRechnung ou ZUGFeRD via les portails officiels.

- À partir de janvier 2025, la facturation électronique devient obligatoire pour les transactions B2B nationales, en commençant par les factures électroniques structurées. Les factures papier et les PDF non structurés ne seront plus acceptés.

Qui est concerné par la facturation électronique en Allemagne?

La facturation électronique est requise pour:- Fournisseurs du gouvernement fédéral: Obligatoire pour les transactions avec les entités publiques fédérales.

- Fournisseurs des Länder: Obligatoire pour les fournisseurs des entités publiques régionales dans les Länder participants.

- Transactions B2B: Recommandée pour les transactions transfrontalières dans l’UE afin d’assurer la conformité TVA.

- Entreprises non résidentes: Obligatoire pour les transactions avec des entités publiques allemandes si enregistrées à la TVA en Allemagne.

Facturation électronique vs Facturation numérique

| Aspect | Facturation électronique | Facturation numérique |

| Objectif | Conformité aux réglementations de l'UE et de l'Allemagne | Transactions informelles ou internes |

| Format | XRechnung, PEPPOL BIS Billing 3.0 | Formats flexibles, non réglementés |

| Utilisation | Marchés publics, recommandé pour B2B | Facturation et paiements orientés client |

Caractéristiques clés du système allemand de facturation électronique

Le système allemand comprend:- Plateformes de soumission: Les fournisseurs fédéraux doivent utiliser ZRE ou OZGRE, tandis que les transactions régionales utilisent des plateformes certifiées.

- Validation: Conformité avec les normes XRechnung ou PEPPOL BIS.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant 10 ans selon la législation fiscale allemande.

Jeu de données de la facturation électronique

Les factures électroniques en Allemagne contiennent les données suivantes:- Identifiants acheteur/vendeur: Numéros d'identification TVA.

- Détails de la facture: Numéro, date et conditions de paiement.

- Biens et services: Descriptions, quantités, prix unitaires et sous-totaux.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total à payer, devise et mode de paiement.

- Informations de livraison: Date et lieu de livraison.

Facturation électronique selon le type de transaction

Transactions B2B:- Non obligatoire mais recommandée pour l'efficacité et l'harmonisation transfrontalière dans l’UE.

- Réduit les délais de traitement et garantit la conformité TVA.

- Optionnelle, utilisée pour simplifier les processus et améliorer la satisfaction client.

- Obligatoire pour toutes les entités publiques fédérales et la plupart des entités régionales. Conformité requise avec les normes XRechnung ou PEPPOL BIS.

Sanctions en cas de non-conformité

- Rejets de factures: Les factures non conformes peuvent entraîner des retards de paiement.

- Amendes: Pénalités pour non-respect des exigences de la commande publique.

- Retards opérationnels: Une non-conformité répétée peut nuire à la réputation et entraîner une surveillance accrue.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes