Facture électronique Belgique

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Réglementé par la directive européenne 2014/55/UE et le cadre Peppol. Obligatoire pour les marchés publics et encouragé pour les transactions du secteur privé.

La Belgique adopte progressivement la facturation électronique obligatoire conformément à la législation européenne et nationale. Voici comment se déroule la transition :

La Belgique adopte progressivement la facturation électronique obligatoire conformément à la législation européenne et nationale. Voici comment se déroule la transition :

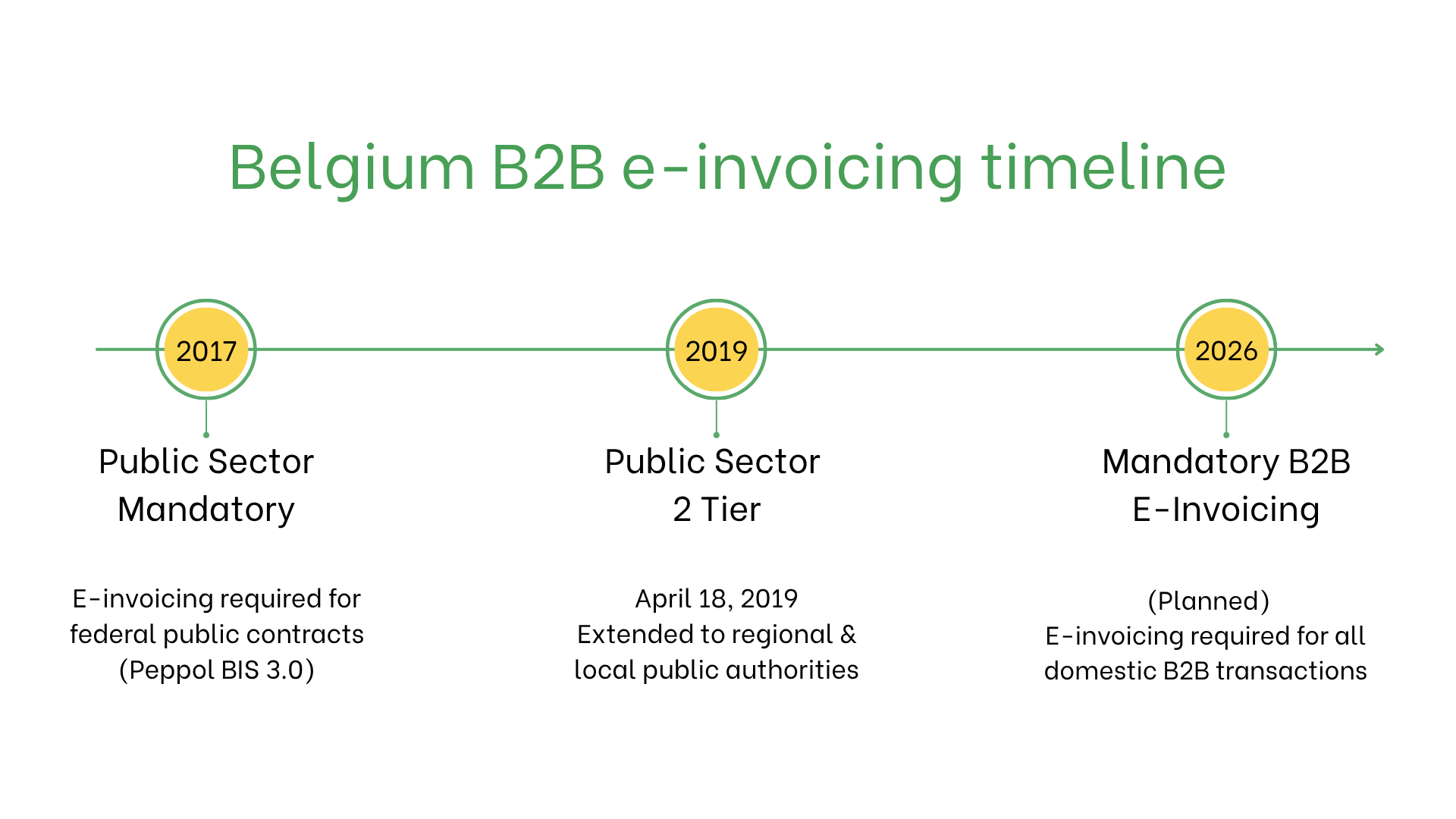

Mise en œuvre de la facturation électronique obligatoire en Belgique

La Belgique adopte progressivement la facturation électronique obligatoire conformément à la législation européenne et nationale. Voici comment se déroule la transition :

- 1er janvier 2017: La facturation électronique devient obligatoire pour les fournisseurs des entités publiques fédérales. Toutes les factures doivent respecter le format Peppol BIS Billing 3.0.

- 18 avril 2019: Afin de se conformer à la directive 2014/55/UE, l'obligation de facturation électronique est étendue aux administrations publiques régionales et locales.

- 1er janvier 2026: La Belgique mettra en œuvre la facturation électronique obligatoire B2B pour toutes les entreprises enregistrées à la TVA. Toutes les transactions B2B nationales devront utiliser des factures structurées conformes à la norme EN 16931, généralement via le réseau Peppol. Les formats non structurés (comme les PDF ou les factures papier) ne seront plus autorisés pour les transactions B2B.

Qui a besoin de factures électroniques en Belgique?

La facturation électronique est requise pour:- Fournisseurs du secteur public: Fournisseurs fédéraux, régionaux et locaux.

- Transactions B2B du secteur privé: Prévue pour 2024.

- Exportateurs: Obligatoire pour les déclarations de TVA intracommunautaires.

- Entreprises non résidentes: Applicable aux transactions avec des entités publiques belges si enregistrées à la TVA.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | E-Billing |

| Objectif | Conformité avec les réglementations belges et européennes | Transactions informelles ou internes |

| Validation | En temps réel via le réseau Peppol | Non validé |

| Format | Structuré (Peppol BIS Billing 3.0) | Formats flexibles et non réglementés |

| Archivage | Obligatoire pendant sept ans | Optionnel |

Caractéristiques clés du système belge de facturation électronique

Le système belge de facturation électronique comprend:- Soumission: Via le réseau Peppol en utilisant le format BIS Billing 3.0.

- Validation: Garantit la conformité avec les réglementations fiscales et les champs obligatoires.

- Archivage: Les factures électroniques doivent être conservées pendant 7 ans selon la législation fiscale belge.

Données de la facture électronique

- Identifiants acheteur/vendeur: Numéros de TVA.

- Détails de la facture: Numéro, date d’émission, conditions de paiement.

- Biens et services: Descriptions, quantités, prix et détails de la TVA.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total, devise, mode de paiement.

- Informations sur la livraison: Date et lieu.

Facturation électronique par type de transaction

Transactions B2B:- La Belgique prévoit de rendre la facturation électronique obligatoire pour les transactions B2B en 2024.

- Les factures électroniques améliorent l'efficacité, la conformité TVA et réduisent les erreurs dans les transactions transfrontalières.

- La facturation électronique n’est pas obligatoire pour les transactions B2C mais est encouragée pour plus de transparence et l’optimisation des processus internes.

- Obligatoire pour tous les fournisseurs des entités publiques aux niveaux fédéral, régional et local.

- Les factures électroniques doivent être soumises via le réseau Peppol et être conformes aux standards BIS Billing 3.0.

Sanctions en cas de non-conformité

- Rejets de factures: Retards de paiement.

- Amendes: En cas de non-respect des exigences de passation de marchés publics.

- Risques juridiques: Contrôles fiscaux et atteinte à la réputation en cas de violations répétées.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes