Facture électronique Croatie

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Réglementée par la directive européenne 2014/55/UE, la facturation électronique est obligatoire pour les marchés publics. Les cadres nationaux favorisent l’efficacité, la transparence et la conformité dans les secteurs public et privé.

La Croatie introduit la facturation électronique obligatoire pour le B2B:

La Croatie introduit la facturation électronique obligatoire pour le B2B:

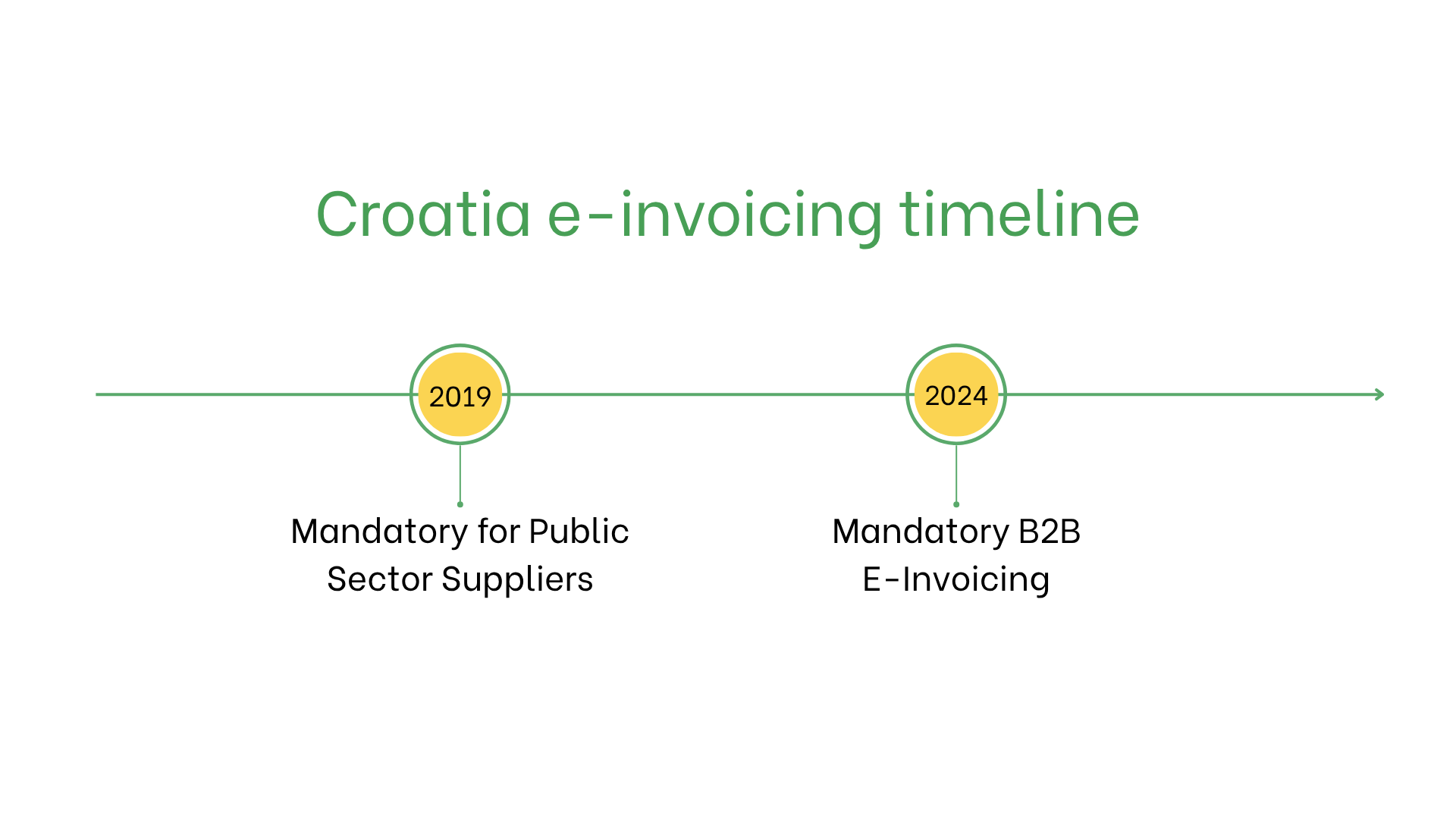

Mise en œuvre de la facturation électronique obligatoire en Croatie

La Croatie introduit la facturation électronique obligatoire pour le B2B:

- 1er juillet 2019: La facturation électronique devient obligatoire pour les fournisseurs d’entités publiques en Croatie. Toutes les factures doivent respecter la norme européenne EN 16931 et être transmises via la plateforme gouvernementale (Servis eRačun za državu).

- 1er septembre 2025: Une phase d’intégration volontaire débute pour la facturation électronique B2B et le e-reporting en temps réel. Les entreprises peuvent commencer à tester le nouveau système et se connecter à la plateforme en amont.

- 1er janvier 2026: La facturation électronique B2B devient obligatoire pour toutes les entreprises immatriculées à la TVA. Les fournisseurs doivent émettre des factures électroniques pour les transactions B2B nationales et transmettre les données en temps réel à l’administration fiscale via Fiskalizacija 2.0.

- 1er janvier 2027: L’obligation de facturation et de déclaration est étendue à toutes les entreprises, y compris celles non assujetties à la TVA. Toutes les sociétés doivent émettre et recevoir des factures électroniques structurées.

Qui doit émettre des factures électroniques en Croatie?

La facturation électronique est obligatoire en Croatie pour:- Fournisseurs du secteur public: Obligatoire pour tous les fournisseurs de biens ou services aux entités publiques.

- Transactions B2B: Devrait devenir obligatoire en 2024 pour les entreprises du secteur privé.

- Exportateurs: Obligatoire pour les transactions transfrontalières impliquant la déclaration de TVA dans l’UE.

- Entreprises non résidentes: Doivent émettre des factures électroniques pour les transactions avec les entités publiques croates si elles sont immatriculées à la TVA en Croatie.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | Facturation numérique |

| Objectif | Conformité avec les règlements croates et européens | Transactions informelles et internes |

| Format | XML structuré via des plateformes certifiées | Formats non réglementés |

| Utilisation | Transactions B2B et B2G | Relation client et archivage |

Caractéristiques clés du système croate de facturation électronique

Le système croate de facturation électronique comprend:- Soumission via des plateformes certifiées: Les factures sont traitées par des plateformes agréées par la FINA.

- Validation: Assure la conformité aux champs fiscaux obligatoires et à la réglementation.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant 10 ans selon la législation fiscale croate.

Données incluses dans une facture électronique

Les factures électroniques en Croatie doivent inclure les données critiques suivantes:- Identifiants de l’acheteur/vendeur: OIB (numéro d’identification personnel).

- Détails de la facture: Numéro, date d’émission et conditions de paiement.

- Biens et services: Descriptions, quantités, prix unitaires et détails de TVA.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total, devise, méthode de paiement.

- Informations de livraison: Date et lieu.

Facturation électronique selon le type de transaction

- B2B: Devrait devenir obligatoire en 2024. Améliore la conformité TVA et réduit les erreurs pour les transactions nationales et transfrontalières.

- B2C: Non obligatoire mais encouragée pour la transparence et l’optimisation des processus.

- B2G: Obligatoire depuis 2019. Doit être conforme à la norme EN 16931 et soumise via des plateformes certifiées.

Sanctions en cas de non-conformité

Le non-respect de la réglementation croate sur la facturation électronique peut entraîner:- Rejets de factures: Les factures non conformes peuvent retarder les paiements.

- Amendes: Pénalités pour non-respect des obligations de marchés publics.

- Risques juridiques: Audits accrus et atteinte à la réputation en cas de violations répétées.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes