Facture électronique Danemark

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Le Danemark a été un pionnier de la facturation électronique, l’imposant aux fournisseurs du secteur public depuis 2005. Réglementé par la directive 2014/55/UE, ce système garantit la conformité et la standardisation des transactions transfrontalières du secteur public.

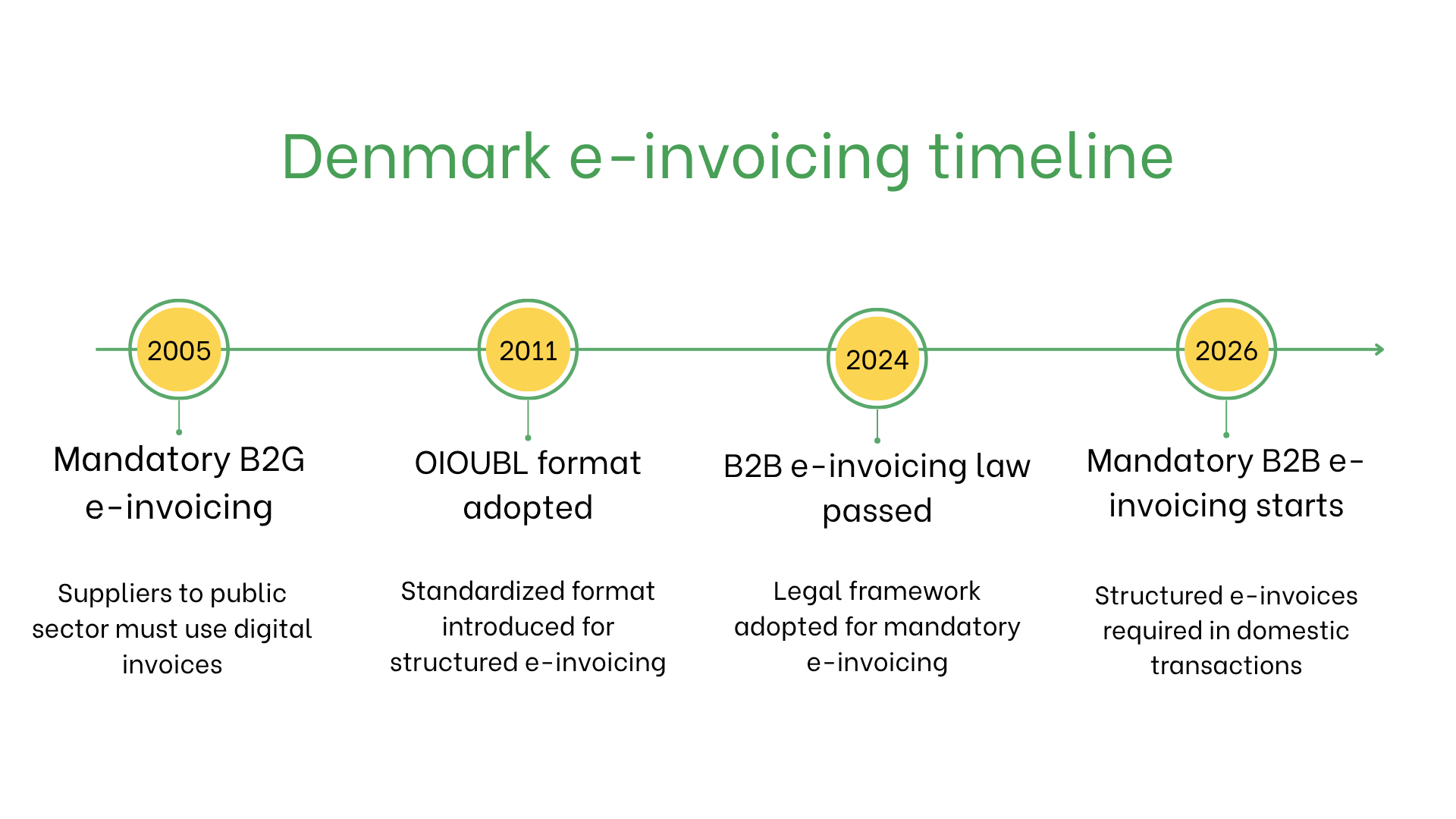

Mise en œuvre de la facturation électronique obligatoire au Danemark

- 2005: La facturation électronique devient obligatoire pour les transactions B2G

- 2011: Adoption de l’OIOUBL comme format national de facturation électronique

- 2024: Loi adoptée pour introduire la facturation électronique obligatoire B2B

- 2026: La facturation structurée devient obligatoire pour les transactions B2B domestiques

Qui doit utiliser la facturation électronique au Danemark?

La facturation électronique est obligatoire au Danemark pour:- Fournisseurs du secteur public: Obligation d’utiliser les plateformes NemHandel ou PEPPOL.

- Transactions B2B: Adoption volontaire croissante pour améliorer l’efficacité et la conformité TVA.

- Entreprises non résidentes: Obligatoire pour les transactions avec des entités publiques danoises si immatriculées à la TVA au Danemark.

Facturation électronique vs. Facturation numérique

| Aspect | Facturation électronique | Facturation numérique |

| Objectif | Conformité aux normes de l’UE et aux réglementations danoises | Transactions informelles et internes |

| Format | OIOUBL ou PEPPOL BIS | Formats non réglementés |

| Utilisation | Obligatoire pour B2G, en croissance dans le B2B | Relations client et archivage |

Principales caractéristiques du système de facturation électronique danois

Le système danois garantit une validation et un traitement efficaces, en intégrant:- Plateformes de soumission: NemHandel ou PEPPOL utilisant les formats OIOUBL ou PEPPOL BIS.

- Validation: Assure la conformité avec les normes et exigences légales.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant 5 ans selon la législation fiscale danoise.

Ensemble de données de la facturation électronique

Les factures électroniques au Danemark contiennent les données critiques suivantes:- Identifiants acheteur/vendeur: Numéros de TVA.

- Détails de la facture: Numéro, date d’émission et conditions de paiement.

- Biens et services: Descriptions, quantités, prix unitaires et détails TVA.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total, devise et mode de paiement.

- Informations de livraison: Date et lieu.

Facturation électronique selon le type de transaction

- B2B: Adoption volontaire dans le secteur privé pour réduire les coûts, améliorer les délais de paiement et assurer la conformité TVA.

- B2C: Non obligatoire mais améliore la transparence et l’expérience client.

- B2G: Obligatoire pour tous les fournisseurs du secteur public. Nécessite la conformité aux normes OIOUBL ou PEPPOL BIS.

Sanctions en cas de non-conformité

Le non-respect de la réglementation danoise peut entraîner:- Rejets de factures: Risques de retards de paiement.

- Risques opérationnels: Retards de traitement ou perte de contrats avec les entités publiques.

- Risques juridiques: Amendes et contrôles en cas de violations répétées.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes