Facture électronique Espagne

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Avis de mise à jour – Décembre 2025

L’Espagne a officiellement reporté la mise en œuvre obligatoire du logiciel de facturation électronique certifié (système Verifactu) à 2027. Nouveaux délais:- 1er janvier 2027 – Entreprises soumises à l’impôt sur les sociétés

- 1er juillet 2027 – Travailleurs indépendants (autónomos) et contribuables de l’impôt sur le revenu des personnes physiques

Mise en œuvre de la facturation électronique obligatoire en Espagne

L’Espagne progresse vers une obligation complète de facturation électronique dans les secteurs public et privé, conformément aux politiques nationales de numérisation et à l’harmonisation avec les normes de l’UE:

L’Espagne progresse vers une obligation complète de facturation électronique dans les secteurs public et privé, conformément aux politiques nationales de numérisation et à l’harmonisation avec les normes de l’UE:

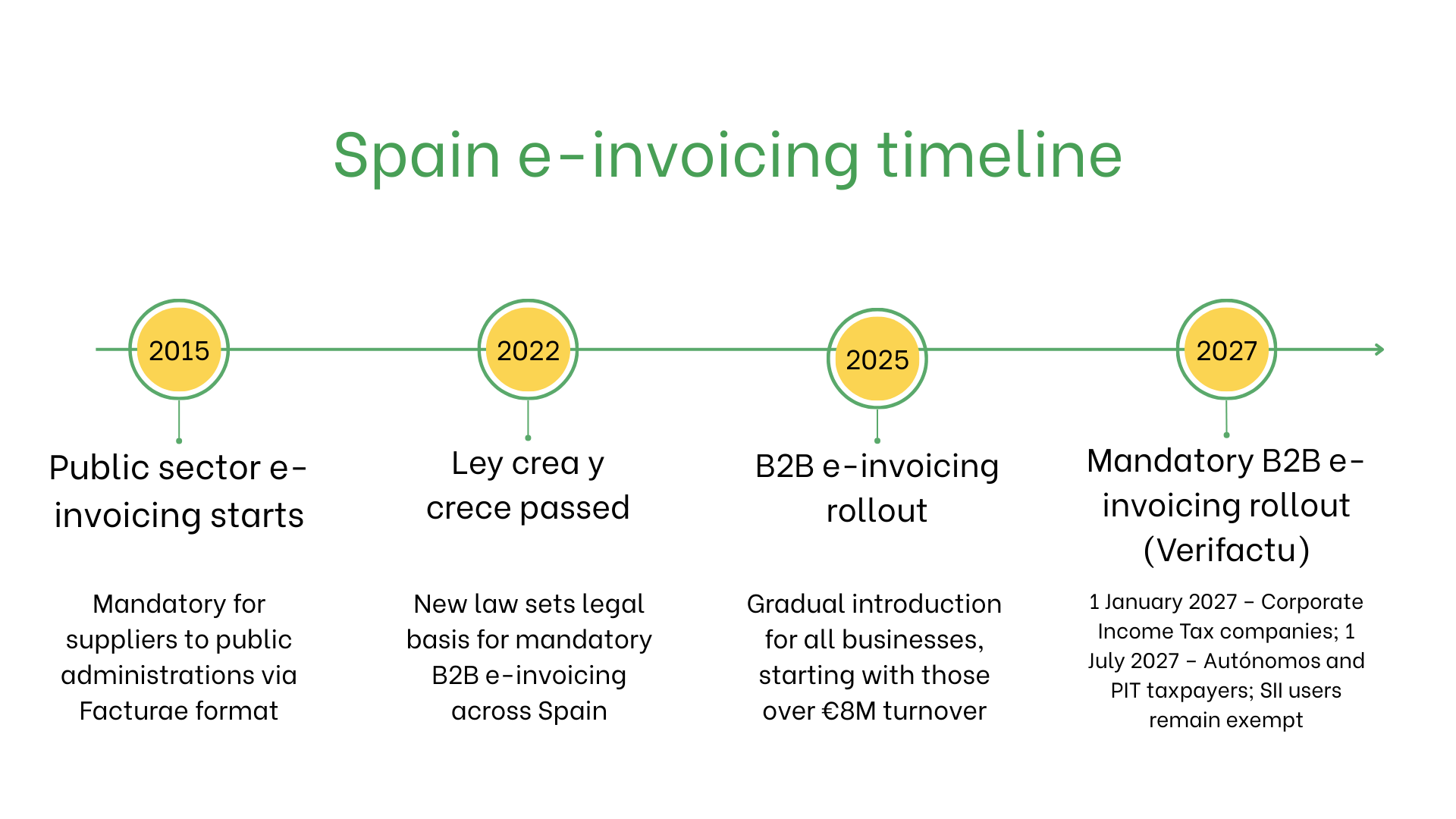

- Janvier 2015: La facturation électronique devient obligatoire pour tous les fournisseurs du secteur public espagnol. Les entreprises doivent utiliser le format XML Facturae approuvé par le gouvernement et soumettre leurs factures via le portail FACe (Punto General de Entrada de Facturas Electrónicas).

- 29 septembre 2022: Le gouvernement espagnol approuve la loi « Ley Crea y Crece », une réforme visant à encourager la croissance des entreprises et à lutter contre les retards de paiement. L’un de ses éléments clés est l’utilisation obligatoire de la facturation électronique pour toutes les transactions B2B, applicable à toutes les entreprises et à tous les indépendants en Espagne.

- À partir de 2025: Les entreprises dont le chiffre d’affaires annuel dépasse 8 millions d’euros seront tenues d’émettre et de recevoir des factures électroniques structurées.

- Date mise à jour — Facturation électronique obligatoire B2B (système Verifactu) : Suite à un décret gouvernemental publié en décembre 2025, l’obligation d’utiliser un logiciel de facturation certifié connecté à l’AEAT (Verifactu) est reportée: 1er janvier 2027: pour les entreprises soumises à l’impôt sur les sociétés; 1er juillet 2027: pour les autónomos et les contribuables de l’impôt sur le revenu. Les entreprises déclarant déjà leurs factures via le SII restent exemptées.

Qui doit utiliser la facturation électronique en Espagne ?

- Fournisseurs du secteur public: Doivent émettre des factures électroniques via FACe.

- Grandes entreprises: Les sociétés dont le chiffre d’affaires dépasse 8 M€ devront se conformer au futur mandat B2B.

- Exportateurs: La facturation électronique est obligatoire pour les transactions impliquant des déclarations de TVA transfrontalières.

- Entreprises non résidentes: Doivent émettre des factures électroniques pour les transactions avec des entités publiques espagnoles si elles sont enregistrées à la TVA en Espagne.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | E-Billing |

| Objectif | Conformité aux réglementations espagnoles et européennes | Transactions informelles ou internes |

| Validation | En temps réel via FACe ou les plateformes SII | Non validé |

| Format | Facturae XML | Formats flexibles et non réglementés |

| Archivage | Obligatoire pendant six ans | Optionnel |

Principales caractéristiques du système de facturation électronique en Espagne

- Plateformes de soumission: Les factures doivent être soumises via FACe pour les transactions du secteur public ou via SII pour la déclaration de TVA.

- Validation: La plateforme garantit la conformité aux champs obligatoires, aux signatures numériques et aux règles de TVA.

- Archivage: Les factures électroniques doivent être conservées pendant 6 ans conformément à la législation fiscale espagnole.

Données de facturation électronique

- Identifiants acheteur/vendeur: NIF (numéros d’identification fiscale).

- Détails de la facture: Numéro, date d’émission et conditions de paiement.

- Biens et services: Descriptions ligne par ligne, quantités, prix unitaires et sous-totaux.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total dû, devise et mode de paiement.

- Détails de livraison: Garantissent l’authenticité et l’intégrité de la facture.

Facturation électronique selon les types de transactions

Transactions B2B- Le futur mandat rendra la facturation électronique obligatoire pour toutes les transactions B2B.

- Intégrée à l’AEAT pour la déclaration de TVA en temps réel.

- La facturation électronique n’est pas obligatoire pour les transactions B2C, mais elle est encouragée pour améliorer la transparence et simplifier la déclaration fiscale.

- Obligatoire pour tous les fournisseurs des administrations publiques via la plateforme FACe.

- Les factures doivent respecter les normes Facturae et inclure une signature numérique.

Sanctions en cas de non-conformité

- Amendes: Jusqu’à 10 000 € par infraction en cas de non-respect des exigences du secteur public.

- Retards opérationnels: Les factures rejetées peuvent entraîner des retards de paiement et détériorer les relations avec les clients.

- Risques juridiques: Audits et atteinte à la réputation en cas de non-conformité répétée.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes