Facture électronique France

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

La France modernise son processus de facturation pour lutter contre la fraude à la TVA et accroître la transparence. La facturation électronique est déployée par étapes en fonction de la taille de l'entreprise et du chiffre d'affaires, via la plateforme Chorus Pro.

La France introduit la facturation électronique pour les transactions B2B nationales dans le cadre d'une réforme fiscale numérique plus large:

La France introduit la facturation électronique pour les transactions B2B nationales dans le cadre d'une réforme fiscale numérique plus large:

Mise en œuvre de la facturation électronique obligatoire en France

La France introduit la facturation électronique pour les transactions B2B nationales dans le cadre d'une réforme fiscale numérique plus large:

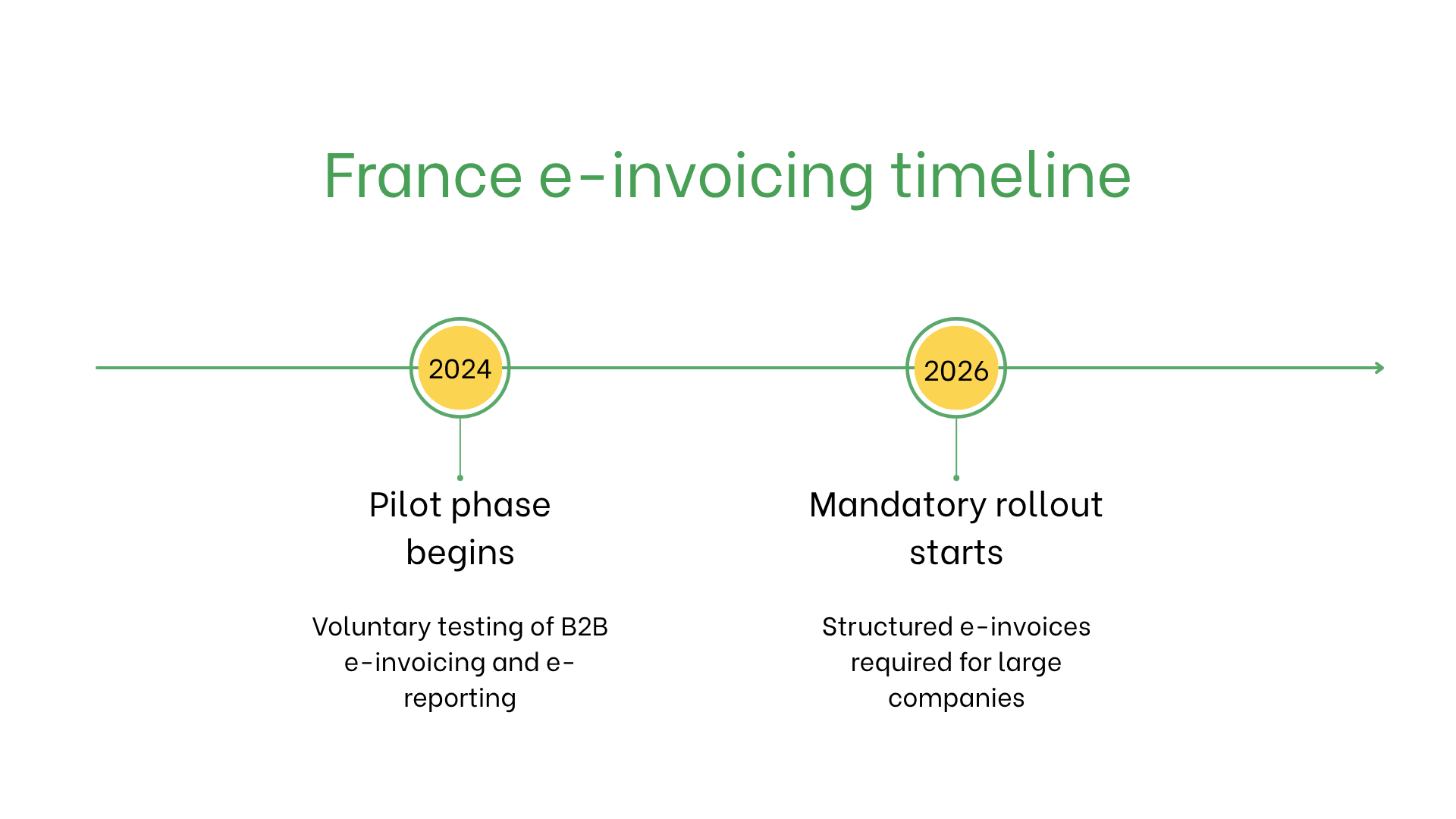

- Une phase pilote a été lancée en 2024 pour permettre aux entreprises de tester les processus de facturation et de e-reporting. Cela inclut l’envoi de factures structurées via des plateformes certifiées par l’État (PDP) ou par le portail public (PPF).

- À partir de septembre 2026, la facturation électronique devient obligatoire pour les grandes entreprises, suivies par les entreprises moyennes et petites en 2027 et 2028.

Qui est concerné par la facturation électronique en France?

La facturation électronique est obligatoire pour:- Grandes entreprises: À partir de septembre 2026, l’émission et la réception des factures électroniques deviennent obligatoires.

- Entreprises de taille intermédiaire: Obligation de se conformer aux échéances de 2026.

- PME et micro-entreprises: Doivent adopter la facturation électronique d’ici 2027.

- Entreprises non résidentes: Pas encore concernées, mais doivent se préparer aux futures réglementations et exigences des clients.

Facturation électronique vs e-facturation

| Aspect | Facturation électronique | E-facturation |

| Objectif | Conformité fiscale, obligation légale | Facturation et paiements centrés client |

| Format | Factur-X, validé par Chorus Pro | Flexible et informel |

| Plateforme | Chorus Pro | Systèmes non obligatoires |

| Archivage | Obligatoire pendant 6+ ans | Non exigé par la loi |

Fonctionnalités clés du système de facturation électronique en France

Le système français garantit la validation en temps réel des factures via Chorus Pro, la plateforme centrale de soumission et de traitement:- Soumission: Utilisation des formats approuvés comme Factur-X, avec validation via Chorus Pro.

- Validation en temps réel: Assure la conformité avant la finalisation de la transaction.

- Archivage: Stockage numérique obligatoire pendant 6 ans à des fins de contrôle.

Données exigées pour la facturation électronique

Les factures électroniques en France doivent contenir:- Identifiants vendeur/acheteur: Numéros d'identification fiscale.

- Détails de la facture: Numéro, date et conditions de paiement.

- Biens et services: Descriptions, quantités et prix.

- Taxes: Détail des taux de TVA.

- Informations sur la transaction: Montant total à payer et mode de paiement.

Facturation électronique par type de transaction

Transactions B2B:- Obligatoire pour toutes les livraisons taxables dès 2026 (grandes entreprises) et 2027 (PME).

- Améliore la précision et l’efficacité des paiements.

- Non obligatoire mais encouragée pour des raisons d’efficacité et de transparence.

- Les clients peuvent demander une facture électronique pour conformité.

- Déjà obligatoire pour toutes les transactions avec les organismes publics via Chorus Pro.

Sanctions en cas de non-conformité

En cas de non-respect des règles de facturation électronique:- Amendes: Pénalités par facture non conforme.

- Retards: Paiements perturbés et tensions avec les clients.

- Risques juridiques: Contrôles ou litiges potentiels dus à des dossiers incomplets.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes