Facture électronique Inde

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Géré par le réseau de taxe sur les biens et services (GSTN). Le Portail centralisé d’enregistrement des factures (IRP) valide et délivre les factures électroniques. Objectif : simplifier la conformité à la GST, réduire la fraude fiscale et améliorer la transparence.

L’Inde a adopté la facturation électronique dans le cadre de la loi GST pour accroître la transparence et réduire l’évasion fiscale:

L’Inde a adopté la facturation électronique dans le cadre de la loi GST pour accroître la transparence et réduire l’évasion fiscale:

Mise en œuvre de la facturation électronique obligatoire en Inde

L’Inde a adopté la facturation électronique dans le cadre de la loi GST pour accroître la transparence et réduire l’évasion fiscale:

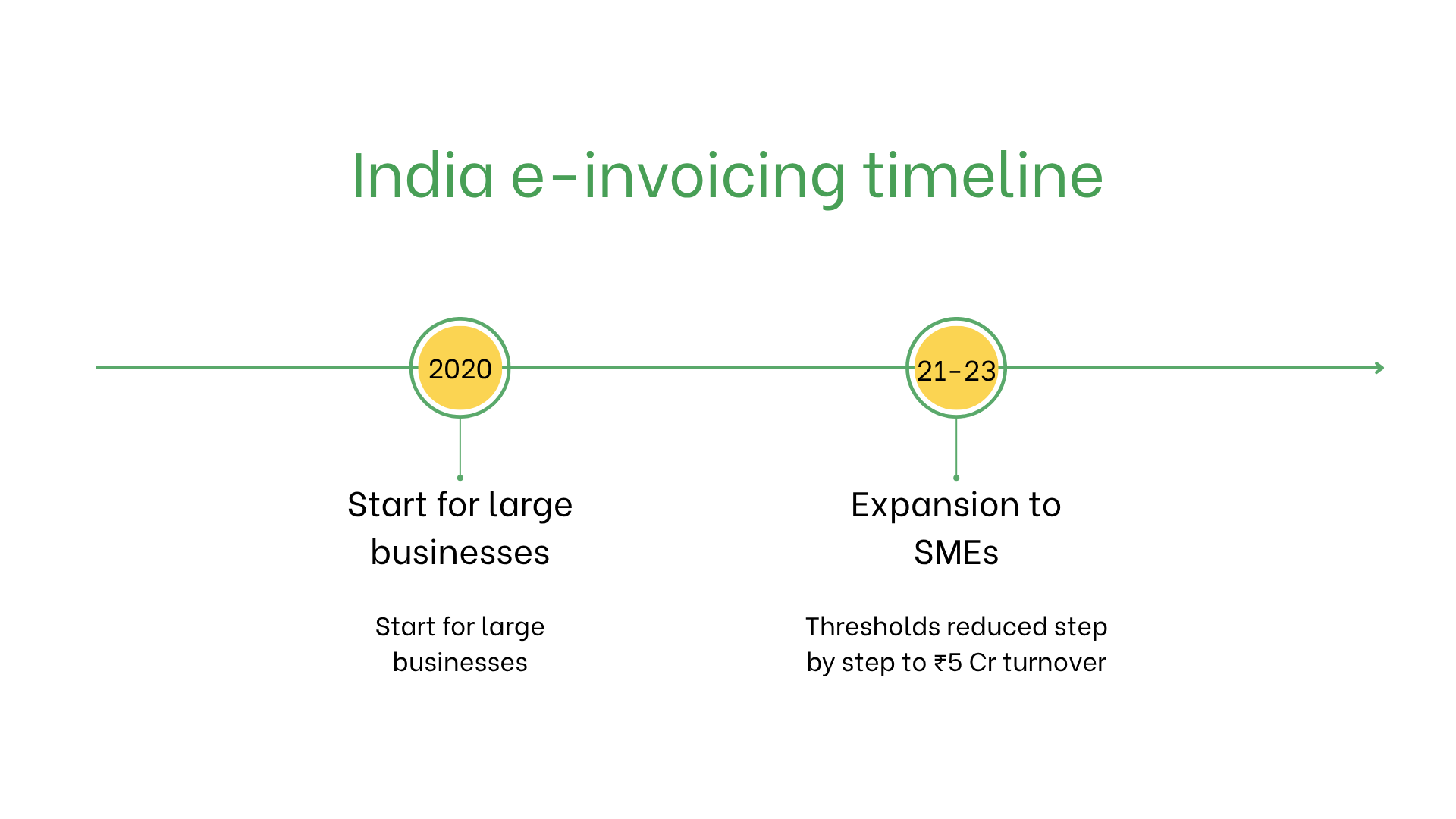

- Depuis octobre 2020, la facturation électronique est obligatoire pour les entreprises dont le chiffre d’affaires dépasse ₹500 crores. Ce seuil a été progressivement abaissé.

- En août 2023, le seuil est passé à ₹5 crores, incluant de nombreuses PME. Les factures doivent être soumises au Portail d’enregistrement des factures (IRP) pour validation et génération d’un code QR.

Qui doit émettre des e-factures en Inde?

La facturation électronique est obligatoire en Inde pour:- Grandes entreprises: Les entreprises avec un chiffre d’affaires supérieur à 10 crores doivent émettre des e-factures.

- PME: Incluses dans le déploiement selon les seuils de chiffre d’affaires.

- Exportateurs: Obligatoire pour les transactions d’exportation, assurant l’intégration aux déclarations de TVA.

- Entreprises non résidentes: Exonérées sauf si enregistrées à la GST pour leurs opérations en Inde.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | E-Billing |

| Objectif | Conformité à la GST, obligatoire par la loi | Transactions internes/clients |

| Validation | En temps réel via l’IRP | Non validé |

| Format | JSON avec données GST structurées | Formats flexibles non obligatoires |

| Archivage | Requis pendant 8 ans | Optionnel |

Caractéristiques clés du système de facturation électronique indien

Le système indien garantit une validation en temps réel via le Portail IRP, avec notamment:- Validation en temps réel: L’IRP valide les factures, génère un numéro de référence (IRN) et un code QR.

- Format de soumission: Format JSON pour traitement numérique.

- Archivage: Les e-factures doivent être conservées sous forme électronique pendant 8 ans.

Jeu de données de la facturation électronique

- Identifiants vendeur/acheteur: GSTIN pour les deux parties.

- Détails de la facture: Numéro, date, type de fourniture (nationale/export).

- Biens et services: Codes HSN, quantités, prix unitaires et détails de la TVA.

- Taxes: Montants de la CGST, SGST ou IGST.

- Informations sur la transaction: Montant total, devise et conditions de paiement.

- Code QR: Encode les données de la facture pour une vérification simplifiée.

Facturation électronique par type de transaction

Transactions B2B:- Validation obligatoire via IRP.

- Facilite la conformité et les demandes de crédit de taxe.

- Pas obligatoire, mais les factures avec QR code améliorent l’expérience client.

- Obligatoire pour la fourniture de biens/services aux entités gouvernementales.

Sanctions en cas de non-conformité

- Amendes: Jusqu’à 10 000 INR (environ 120 €) par facture, plus des pénalités de retard pour erreurs de déclaration.

- Refus du crédit de taxe: L’acheteur peut perdre son droit au crédit de TVA si la facture n’est pas conforme.

- Risques juridiques: Des violations répétées peuvent entraîner des audits et nuire à la réputation.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes