Facture électronique Pologne

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Géré par le Ministère des Finances via la plateforme Krajowy System e-Faktur (KSeF). Vise à améliorer la conformité fiscale, réduire la fraude à la TVA et simplifier les opérations commerciales.

La Pologne introduit la facturation électronique obligatoire B2B via la plateforme KSeF (Krajowy System e-Faktur) gérée par l’État, en passant progressivement d’une adoption volontaire à une obligation générale:

La Pologne introduit la facturation électronique obligatoire B2B via la plateforme KSeF (Krajowy System e-Faktur) gérée par l’État, en passant progressivement d’une adoption volontaire à une obligation générale:

Mise en œuvre de la facturation électronique obligatoire en Pologne

La Pologne introduit la facturation électronique obligatoire B2B via la plateforme KSeF (Krajowy System e-Faktur) gérée par l’État, en passant progressivement d’une adoption volontaire à une obligation générale:

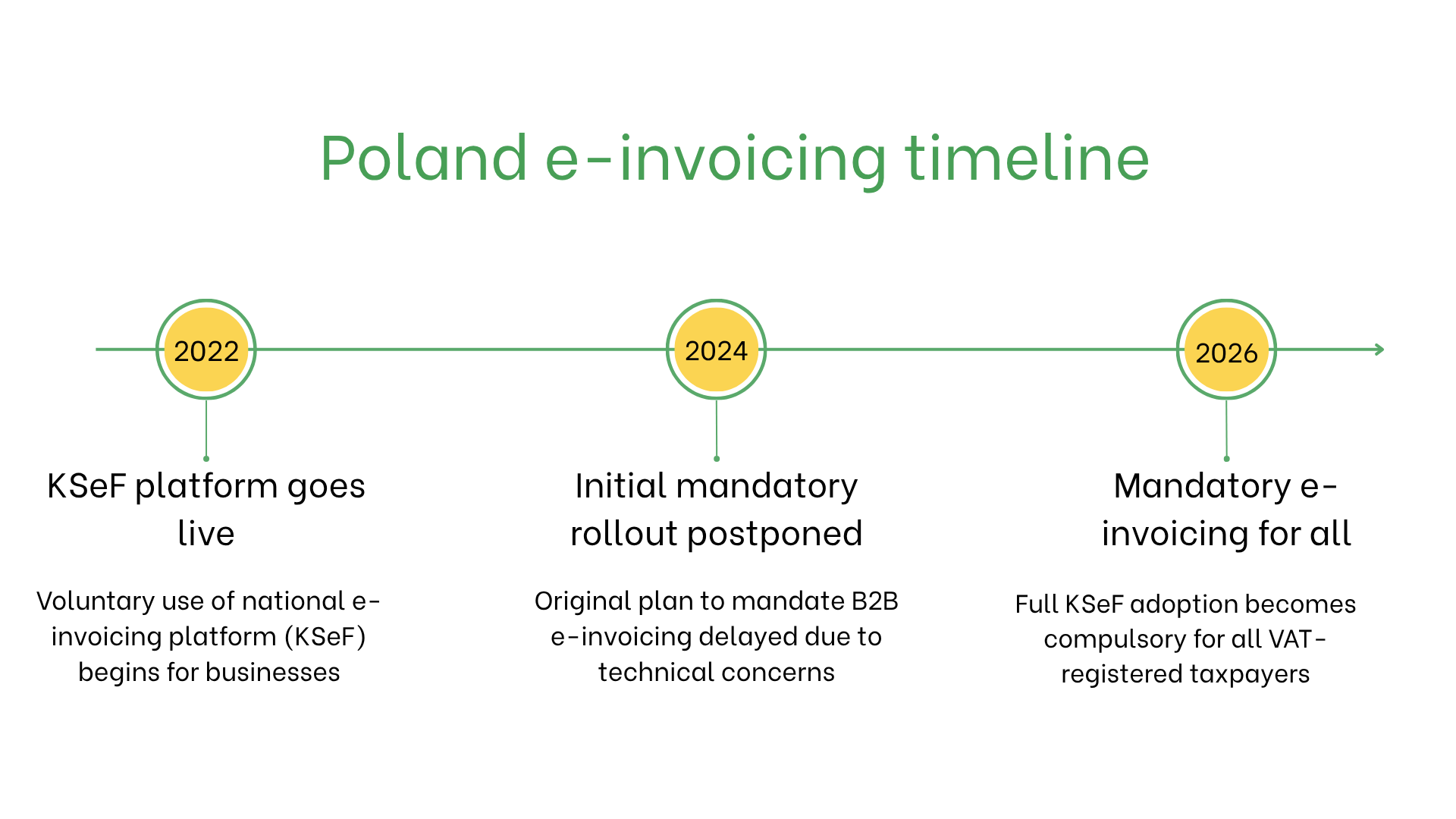

- 1er janvier 2022: Le Ministère polonais des Finances a lancé la phase volontaire de son système de facturation électronique, permettant aux entreprises d’émettre et de recevoir des factures électroniques structurées via KSeF. Les premiers utilisateurs ont bénéficié d’avantages tels que des remboursements de TVA plus rapides (jusqu’à 40 jours au lieu de 60).

- 2024 (date initiale): La facturation électronique devait initialement devenir obligatoire pour tous les assujettis à la TVA à partir du 1er juillet 2024, mais le déploiement a été reporté en raison de préoccupations majeures concernant la préparation, la performance et la cybersécurité de KSeF. Le gouvernement a annoncé qu’un délai supplémentaire était nécessaire pour stabiliser la plateforme et répondre aux retours des parties prenantes.

- Nouvelle date – 1er février 2026: La date révisée de mise en œuvre obligatoire de la facturation électronique B2B en Pologne est désormais fixée à février 2026. Toutes les entreprises enregistrées à la TVA devront émettre exclusivement leurs factures via KSeF. Cela inclut l’émission, la réception, l’archivage et le contrôle des factures. Les formats traditionnels (PDF, papier) ne seront plus valides à des fins de TVA.

Qui doit utiliser la facturation électronique en Pologne?

La facturation électronique est requise pour:- Grandes entreprises: Obligation à partir de juillet 2024 pour toutes les transactions TVA nationales et transfrontalières.

- PME: Soumises aux mêmes exigences obligatoires à partir de juillet 2024.

- Entreprises non résidentes: Pourraient être tenues d’émettre des factures électroniques pour les transactions avec des entités enregistrées à la TVA en Pologne.

Facturation électronique vs. Facturation numérique

| Aspect | Facturation électronique | Facturation numérique |

| Objectif | Conformité fiscale via KSeF | Transactions informelles ou orientées client |

| Format | Formats structurés requis par KSeF | Formats flexibles non réglementés |

| Validation | En temps réel via KSeF | Non validée |

| Archivage | Obligatoire pendant 10 ans | Optionnel |

Principales caractéristiques du système de facturation électronique en Pologne

- Plateforme de soumission: Les factures doivent être soumises via KSeF pour validation avant d’être envoyées aux destinataires.

- Contrôles de conformité: La validation comprend des vérifications de format, des calculs de TVA et l’identification des parties.

- Archivage: Les factures doivent être archivées numériquement pendant au moins 10 ans.

Données contenues dans une facture électronique

- Identifiants acheteur/vendeur: Numéros d’identification TVA.

- Détails de la facture: Numéro, date d’émission, conditions de paiement.

- Biens et services: Descriptions, quantités, prix.

- Taxes: Taux de TVA applicables et montants.

- Informations sur la transaction: Montant total dû, devise, méthode de paiement.

Facturation électronique selon les types de transaction

Transactions B2B:- La facturation électronique obligatoire garantit une déclaration fiscale précise et des cycles de paiement plus rapides.

- Les transactions B2B transfrontalières devront également être conformes aux exigences KSeF à partir de 2024.

- Bien qu’elle ne soit pas obligatoire pour la plupart des transactions B2C, la facturation électronique peut simplifier les processus et améliorer l’expérience client.

- Les entreprises peuvent émettre des reçus électroniques pour plus de transparence et d’efficacité.

- La facturation électronique est déjà obligatoire pour les transactions avec les entités gouvernementales, garantissant la conformité avec les règles des marchés publics.

Sanctions en cas de non-conformité

- Amendes: Jusqu’à 100 % du montant de la TVA ou une pénalité forfaitaire par facture.

- Retards opérationnels: Les factures rejetées peuvent perturber les paiements et la trésorerie.

- Risques juridiques: Risque accru de contrôles fiscaux ou de litiges en cas de non-conformité.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes