Factura electrónica Indonesia

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Gestito dalla Direzione Generale delle Imposte (DGT) tramite la piattaforma e-Faktur. Ha l’obiettivo di migliorare la conformità fiscale, ridurre le frodi IVA e semplificare le operazioni aziendali.

L’Indonesia ha introdotto presto la fatturazione elettronica per modernizzare la dichiarazione fiscale e ridurre le frodi:

L’Indonesia ha introdotto presto la fatturazione elettronica per modernizzare la dichiarazione fiscale e ridurre le frodi:

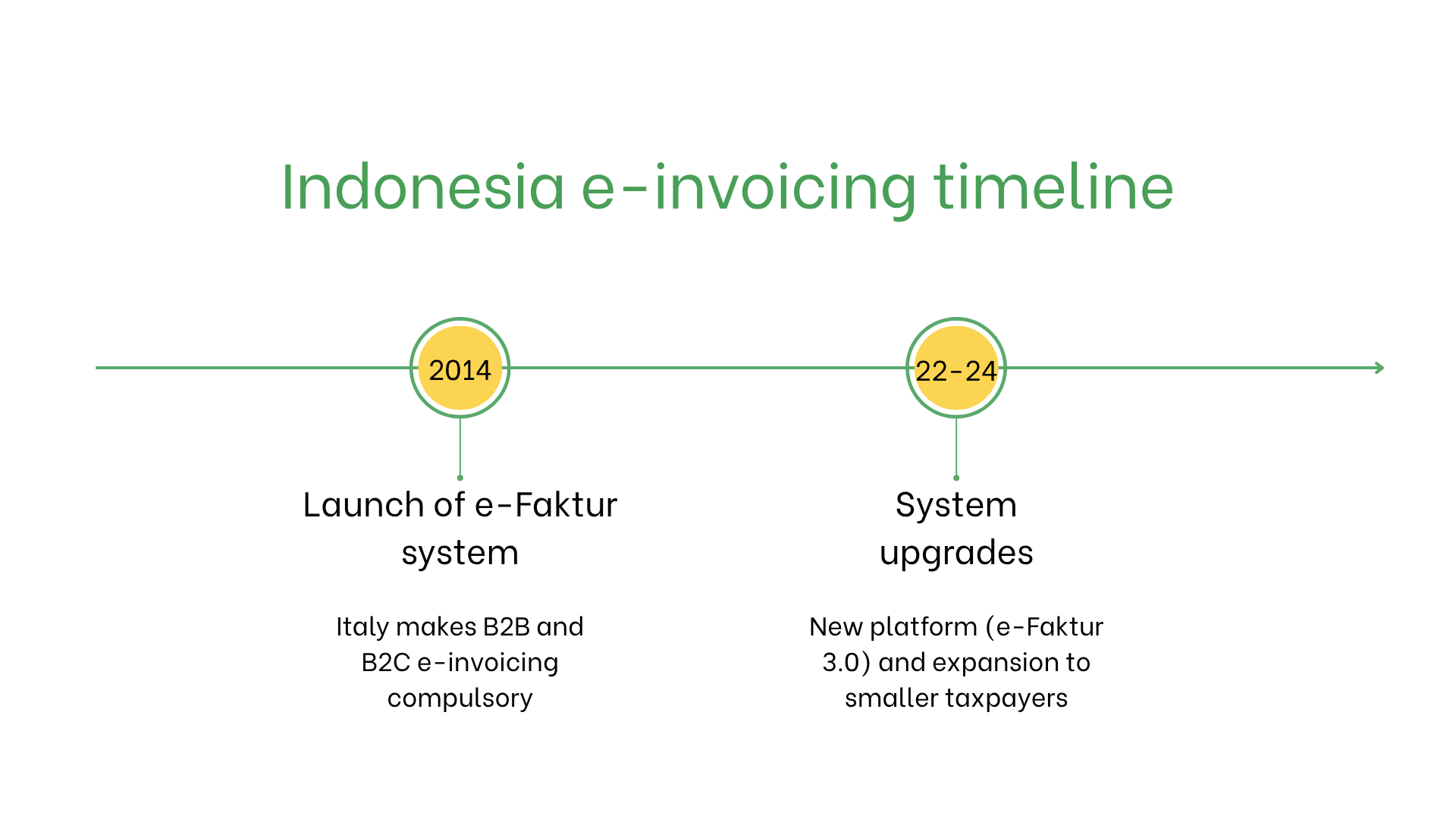

Implementazione della fatturazione elettronica obbligatoria in Indonesia

L’Indonesia ha introdotto presto la fatturazione elettronica per modernizzare la dichiarazione fiscale e ridurre le frodi:

- Nel 2014, il governo ha lanciato il sistema e-Faktur. Tutte le imprese registrate ai fini IVA devono emettere fatture elettroniche utilizzando software approvati dal governo.

- Dal 2022, il sistema è stato aggiornato a e-Faktur 3.0, che consente l’invio online, la convalida in tempo reale e il tracciamento semplificato del credito IVA. L’adozione è stata estesa gradualmente a medie e piccole imprese.

Chi deve emettere fatture elettroniche in Indonesia?

La fatturazione elettronica è obbligatoria in Indonesia per:- Imprese registrate ai fini IVA (PKP): Obbligatoria per tutte le cessioni imponibili.

- Esportatori: Devono emettere fatture elettroniche per le operazioni transfrontaliere al fine di garantire la conformità IVA.

- Imprese non residenti: Obbligate se registrate ai fini IVA per operazioni svolte in Indonesia.

Fatturazione elettronica vs. Fatturazione digitale

| Voce | Fatturazione elettronica | Fatturazione digitale |

| Finalità | Conformità alle norme fiscali | Transazioni informali o orientate al cliente |

| Formato | XML tramite e-Faktur | Formati non regolamentati |

| Utilizzo | Obbligatoria per le operazioni imponibili | Facoltativa per uso interno |

Caratteristiche principali del sistema di fatturazione elettronica in Indonesia

Il sistema indonesiano di fatturazione elettronica prevede:- Piattaforma di invio: Le fatture devono essere trasmesse tramite e-Faktur in formato XML.

- Validazione: La DGT verifica la conformità alle normative fiscali e assegna un codice univoco alla fattura.

- Archiviazione: Le fatture elettroniche devono essere conservate elettronicamente per 10 anni secondo la normativa fiscale indonesiana.

Dataset della fatturazione elettronica

Le fatture elettroniche in Indonesia includono i seguenti dati fondamentali:- Identificativi del compratore/venditore: NPWP (codice fiscale).

- Dettagli della fattura: Numero, data e condizioni di pagamento.

- Beni e servizi: Descrizioni, quantità, prezzi unitari e dettagli IVA.

- Imposte: Aliquote e importi IVA applicabili.

- Informazioni sulla transazione: Importo totale, valuta e metodo di pagamento.

- Firma digitale: Garantisce autenticità e integrità dei dati.

Fatturazione elettronica per tipologia di transazione

Transazioni B2B:- Obbligatoria per la conformità IVA e la registrazione contabile.

- Facilita le operazioni transfrontaliere e i rimborsi IVA.

- Non ancora obbligatoria ma consigliata per migliorare la trasparenza e l’efficienza dei processi.

- Richiesta per le transazioni con enti governativi per garantire conformità e trasparenza.

Sanzioni per mancata conformità

La mancata conformità alla normativa indonesiana sulla fatturazione elettronica può comportare:- Sanzioni: Da IDR 500.000 a 5.000.000 (€30–€300) per ogni violazione.

- Problemi operativi: Le fatture rifiutate possono ritardare pagamenti e attività.

- Rischi legali: Maggiori controlli e danni reputazionali in caso di violazioni ripetute.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti