Normativa del IVA para las ventas transfronterizas entre empresas y consumidores en Europa.

Normativa del IVA para las ventas transfronterizas entre empresas y consumidores en Europa.

Dos comerciantes venden en línea suscripciones de software idénticas. Uno vende a otra empresa con un número de identificación alemán. El otro vende directamente a un consumidor francés desde un servidor lituano. Las ventas parecen casi idénticas. El tratamiento fiscal no podría ser más distinto.

Esa diferencia —entre cómo el bloque grava las entregas a empresas registradas frente a los bienes y servicios destinados a consumidores finales— está en el centro de cada decisión de cumplimiento internacional que toma un proveedor europeo. Si la clasificación es correcta, la documentación fluye sin problemas. Si se interpreta mal el tipo de cliente, se recauda de menos (y se debe cubrir la diferencia) o se cobra de más y se pierden clientes frente a competidores que hicieron bien el análisis.

La Directiva 2006/112/CE regula todo el marco, hoy ampliamente complementado por las reformas de julio de 2021, que sustituyeron los umbrales fragmentados de ventas a distancia por la Ventanilla Única (OSS) y la Ventanilla Única de Importación (IOSS). Estos cambios aún sorprenden a muchas empresas, especialmente a las que construyeron sus procesos transfronterizos bajo el régimen anterior y nunca los actualizaron.

Esta guía cubre el panorama completo: la distinción fundamental entre B2B y B2C, las reglas sobre el lugar de prestación que determinan dónde se devenga el impuesto, el mecanismo de inversión del sujeto pasivo que simplifica la mayoría de las operaciones transfronterizas entre empresas, el registro OSS que cubre las obligaciones frente a consumidores en toda la Unión mediante una sola declaración, la complejidad introducida por las plataformas digitales, la triangulación, el call-off stock, la representación fiscal, las obligaciones de facturación electrónica y la arquitectura de cumplimiento necesaria al vender en mercados mixtos.

Tanto si operas una plataforma SaaS, fabricas mercancías físicas, gestionas un marketplace con vendedores en doce Estados miembros o prestas servicios profesionales a clientes europeos desde fuera del bloque, cada regla tratada aquí afecta directamente a tu posición declarativa.

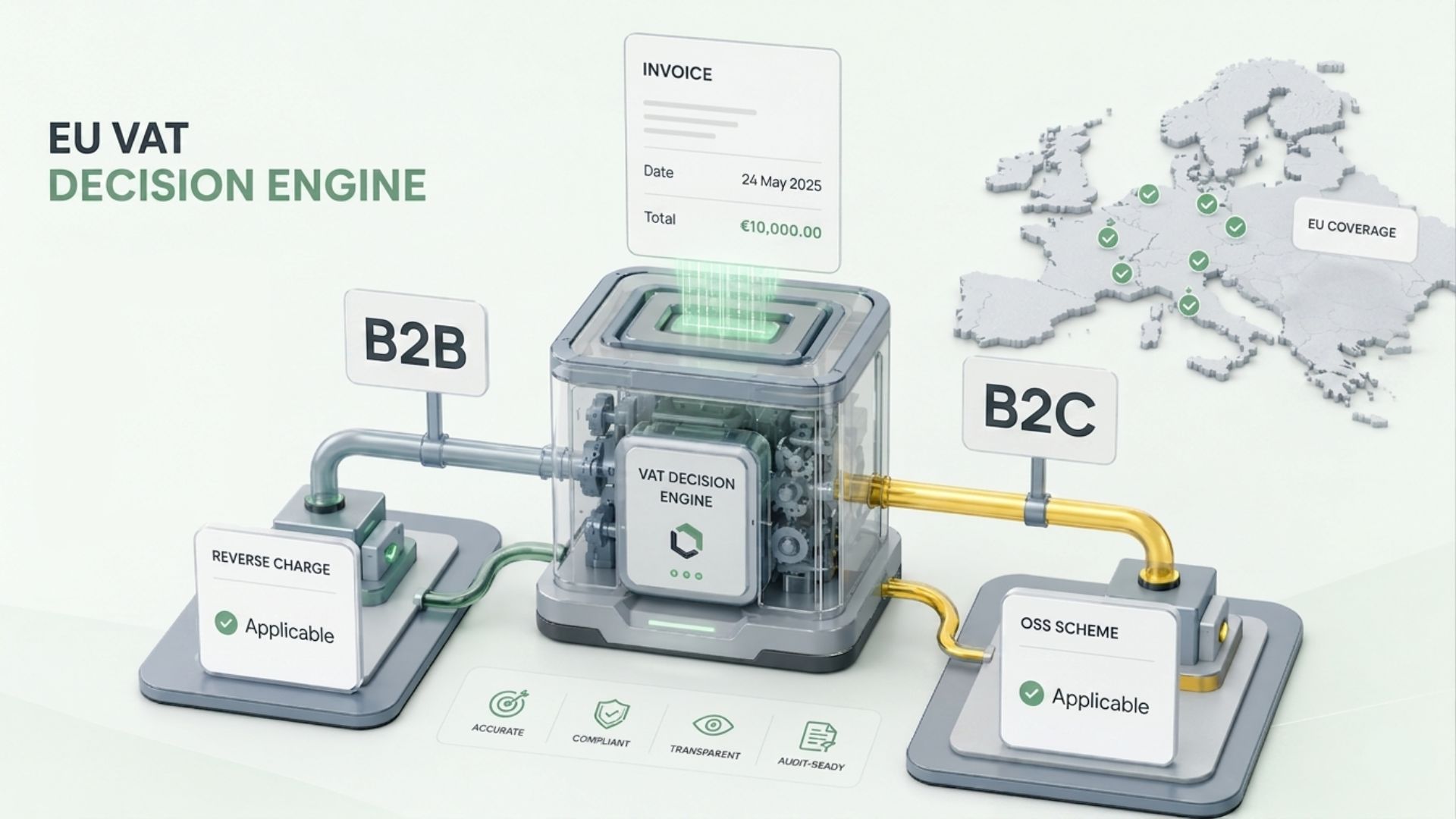

Cómo distingue el bloque el IVA B2B del gravamen B2C en el punto de venta

Toda la arquitectura de la imposición indirecta europea descansa sobre una sola pregunta formulada en el momento en que se registra una operación: ¿el cliente es un sujeto pasivo que actúa como tal, o un particular que realiza una compra de consumo final?

Esa pregunta determina el lugar de entrega o prestación, quién contabiliza el IVA, el mecanismo de declaración, el formato de la factura y la exposición al riesgo si la clasificación es incorrecta. Responder correctamente no es opcional: es la base de toda venta internacional realizada por una empresa europea.

La definición jurídica de sujeto pasivo

El artículo 9 de la Directiva define al sujeto pasivo como toda persona que realiza de forma independiente una actividad económica, cualquiera que sea su finalidad o resultado. Esto incluye sociedades, empresarios individuales, asociaciones y muchos organismos públicos. Quedan excluidos los empleados que actúan en representación de su empleador.

Cuando un sujeto pasivo adquiere bienes o servicios en el curso de su actividad empresarial, la operación queda sujeta a las reglas B2B. Cuando un particular realiza la misma adquisición —o cuando un sujeto pasivo compra para fines personales y no profesionales— la operación se trata como B2C.

El número de IVA como señal de clasificación

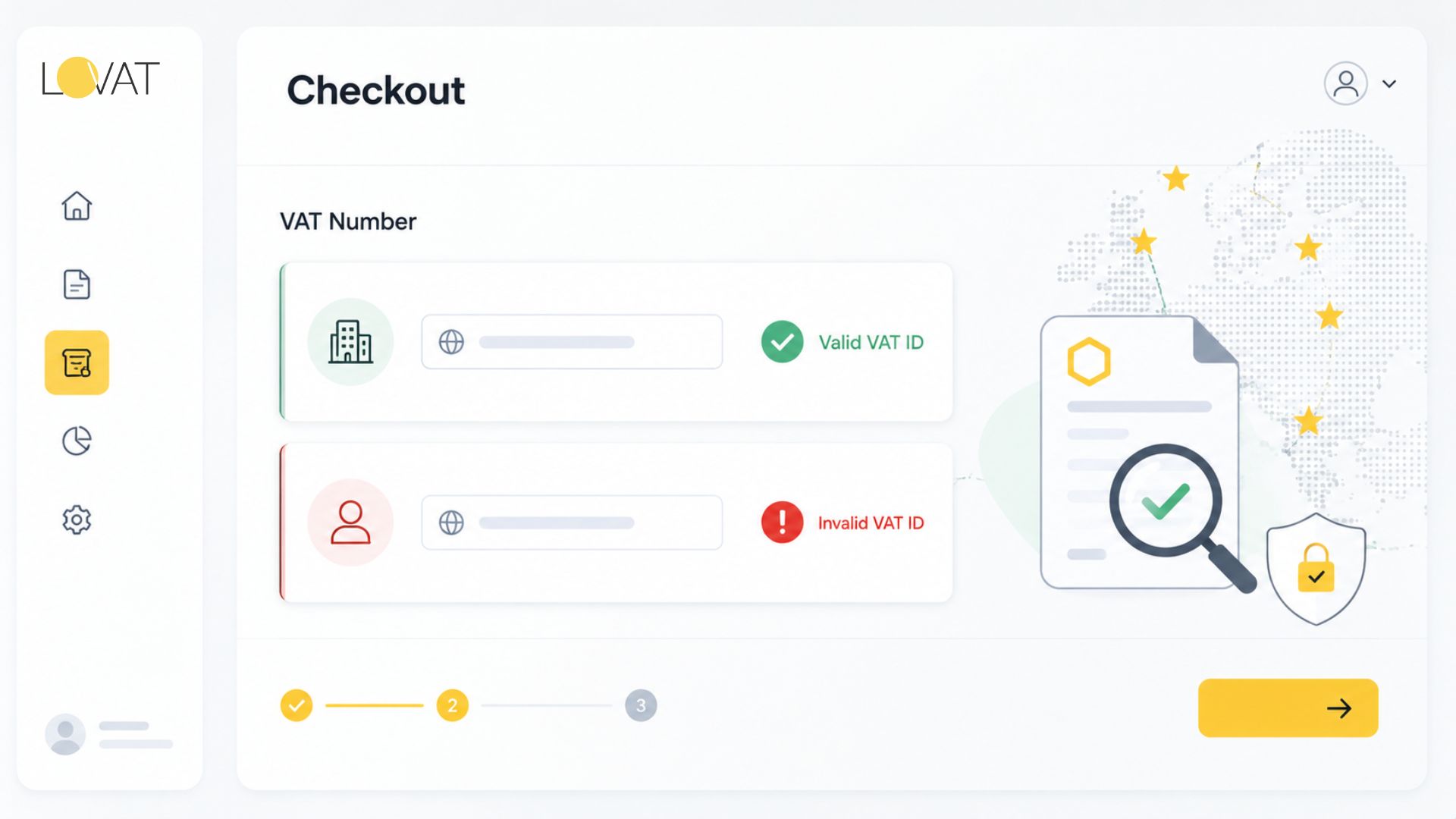

Una entidad registrada a efectos de IVA en cualquier Estado miembro posee un número de identificación de IVA, verificable mediante VIES. Cuando el destinatario facilita un número que VIES confirma como activo, el proveedor cuenta con prueba documental para tratar la venta como B2B.

Por tanto, las reglas de IVA B2B de la UE dependen, en la mayoría de las ventas transfronterizas, de si el adquirente proporciona un número verificado en el punto de venta. Recoger el número no basta: hay que validarlo. Un número que falla en VIES no puede respaldar una clasificación comercial para actividades transfronterizas ni una exención o tipo cero intracomunitario para bienes.

Toda organización que procese operaciones transfronterizas necesita una comprobación VIES en tiempo real en el momento de la venta (o antes de emitir la factura), con marca temporal y conservada como parte del registro de la operación.

IVA B2C: la posición por defecto

Cuando no existe un número válido, o el comprador se identifica como consumidor privado, la venta se clasifica por defecto como B2C. Se aplican las obligaciones de IVA B2C: imposición normal al tipo del territorio del comprador, cobrada por el comerciante y remitida a la autoridad correspondiente, sin posibilidad de inversión del sujeto pasivo. El OSS concentra la declaración de consumidores de múltiples países en una única declaración trimestral presentada en el Estado miembro de origen del proveedor.

Dónde se complica la clasificación

Tres categorías de compradores generan ambigüedad real:

- Entidades jurídicas no mercantiles: organizaciones benéficas, fundaciones y organismos públicos pueden tener números de registro para actividades específicas mientras compran fuera de esas actividades. Un hospital que compra software administrativo puede no estar actuando como sujeto pasivo a efectos de IVA, según la interpretación de cada Estado miembro sobre su condición de autoridad pública.

- Compradores de uso mixto: un consultor autónomo que compra un portátil parcialmente para uso empresarial y parcialmente para uso personal es técnicamente un sujeto pasivo, pero la parte personal queda fuera del tratamiento B2B. La mayoría de los países europeos gestionan esto mediante prorrata del IVA soportado, no reclasificando la operación; aun así, el vendedor factura por defecto como B2B cuando se proporciona un número válido.

- Empresas por debajo del umbral: pequeños operadores por debajo del umbral nacional de registro no tienen número de IVA. Desde la perspectiva del vendedor parecen consumidores. El Derecho de la Unión no ofrece atajos: los proveedores deben aplicar reglas B2C a estos compradores aunque la contraparte esté comercialmente activa.

La jurisprudencia del Tribunal de Justicia de la Unión Europea sobre clasificación errónea es clara. En Tolsma (C-16/93) y sentencias posteriores, el Tribunal situó de forma constante la obligación en los proveedores de determinar correctamente el estatus de su contraparte. Las autoridades fiscales de Alemania, Francia y los Países Bajos han intensificado desde 2022 la atención de auditoría sobre la clasificación transfronteriza.

Requisitos de factura y lo que indican

El formato de la factura confirma la clasificación aplicada. Las facturas B2B transfronterizas deben incluir el número de identificación del comprador, una referencia a la inversión del sujeto pasivo cuando proceda y una anotación de tipo cero con su base legal. Las facturas B2C deben indicar el tipo aplicable y el importe del impuesto correspondientes al país de residencia del comprador.

Una plantilla de factura B2B que no obliga a capturar el número no es un problema de formato: es un fallo de proceso que genera riesgo sistemático de clasificación errónea en cada venta emitida con esa plantilla.

IVA transfronterizo en la UE: las reglas PROTECTED 0002 que rigen cada operación

El «lugar de entrega o prestación» es un concepto jurídico, no físico. No significa dónde se originan los bienes ni dónde está constituido el vendedor. Significa el territorio que tiene derecho a gravar la operación con impuesto indirecto. Las obligaciones de IVA transfronterizo en la UE se derivan directamente de estas reglas, y los errores en el análisis del lugar de entrega producen de forma recurrente algunos de los fallos de cumplimiento más costosos para los operadores europeos.

PROTECTED 0004 para bienes: reglas generales

Para mercancías físicas, la regla general sitúa la entrega donde los bienes se encuentran cuando se ponen a disposición del comprador. Cuando hay transporte, la entrega se desplaza al lugar donde comienza el transporte, salvo que las reglas del país de destino (OSS o ventas a distancia) anulen la regla por defecto.

- Bienes comerciales intracomunitarios: un vendedor polaco que envía bienes a una entidad austriaca aplica tipo cero a la operación como entrega intracomunitaria. El comprador austriaco autoliquida la adquisición en Austria al tipo local y simultáneamente la recupera como IVA soportado deducible. Ninguna de las partes necesita una declaración de IVA extranjera.

- Bienes B2C intracomunitarios: desde julio de 2021 se aplica un umbral único de la Unión de 10.000 € a las ventas a distancia de bienes. Una vez que el volumen anual de ventas B2C transfronterizas de una empresa en todos los territorios de destino supera 10.000 €, se aplican los tipos del país de destino a todas las operaciones posteriores con consumidores. El cumplimiento se gestiona mediante registros locales o mediante OSS.

- Bienes que entran desde fuera del bloque: la entrega se produce en la jurisdicción de entrada. El IVA de importación lo paga el declarante aduanero en la frontera y se recupera en la declaración periódica, salvo que se aplique un mecanismo de diferimiento (tratado más adelante en la sección de terceros países).

PROTECTED 0005 para servicios: B2B y B2C divergen claramente

Servicios B2B: regla de localización del comprador: el lugar de prestación por defecto es la jurisdicción del cliente. Esta única regla impulsa la inversión del sujeto pasivo en toda la UE. Una agencia francesa que factura servicios de marketing a una GmbH alemana emite un documento a tipo cero; la GmbH autoliquida el IVA alemán y lo recupera simultáneamente. Sin registro francés, sin registro alemán para la agencia francesa.

Excepciones importantes anulan la regla por defecto: los servicios relacionados con bienes inmuebles se gravan donde se encuentra el inmueble; el transporte de pasajeros se grava a lo largo de la ruta; los servicios de restauración y catering se gravan donde se realizan físicamente; el alquiler a corto plazo de vehículos se grava donde el vehículo se pone a disposición del cliente.

Actividades B2C: regla por defecto del país del vendedor: el IVA normalmente se devenga en la jurisdicción del proveedor. La excepción comercialmente crítica son los servicios prestados por vía electrónica (ESS), radiodifusión y telecomunicaciones: desde 2015 se gravan en el país del consumidor desde el primer euro, con independencia de dónde esté establecido el proveedor.

El umbral de 10.000 € en detalle

El umbral único de la Unión de 10.000 € para obligaciones B2C de IVA transfronterizo en la UE combina tanto las ventas a distancia de bienes como los servicios digitales B2C en un único cálculo anual. Los comerciantes cuyo volumen combinado de B2C transfronterizo permanezca por debajo de 10.000 € tanto en el año natural actual como en el anterior pueden aplicar el tipo de su país de origen a todas las operaciones con consumidores europeos. En cuanto la cifra combinada supera el umbral, los tipos del país de destino se aplican a cada operación B2C posterior de ese año natural y del siguiente.

Es esencial entender que el umbral no es por país: es de toda la Unión. Un vendedor neerlandés con 3.000 € de ventas B2C a Alemania, 2.500 € a Francia, 1.800 € a Bélgica, 1.400 € a Italia y 1.300 € a Polonia ya ha superado 10.000 € en total y debe aplicar los tipos del país de destino a todas las operaciones europeas posteriores con consumidores ese año.

Tratamiento del IVA B2B frente a B2C: diferencias clave de un vistazo

| Criterio | B2B (sujeto pasivo) | B2C (consumidor privado) |

| Quién contabiliza el IVA | Comprador (inversión del sujeto pasivo) | Vendedor |

| IVA cobrado en factura | No (tipo cero con número de IVA) | Sí, al tipo del país de destino |

| Desencadenante de registro | Número de IVA validado por VIES | Umbral B2C de 10.000 € en toda la Unión |

| Mecanismo de declaración | Declaración nacional de IVA + listado recapitulativo | OSS (Ventanilla Única), declaración trimestral |

| Lugar de entrega o prestación | País del comprador | País del vendedor (por debajo del umbral) / país del comprador (por encima) |

| Requisito de factura | Factura fiscal completa con número de IVA del cliente | Puede permitirse factura simplificada |

| Carga de la prueba | El vendedor conserva confirmación VIES | El vendedor conserva dos pruebas de localización no contradictorias |

Establecimiento permanente y su efecto en el análisis transfronterizo

Las conclusiones sobre el lugar de prestación cambian cuando un proveedor tiene un establecimiento permanente (EP) en la jurisdicción del cliente. Una empresa alemana con un establecimiento fijo en Francia que atiende a clientes franceses a través de ese establecimiento ya no realiza una entrega transfronteriza de bienes: la prestación se origina en Francia, se aplica IVA francés y la inversión del sujeto pasivo deja de ser relevante.

Según Berkholz (C-168/84) y ARO Lease (C-190/95), un EP a efectos de IVA exige recursos humanos y técnicos en el Estado miembro, con suficiente permanencia para realizar prestaciones de forma independiente. El alojamiento en la nube en otro país no crea un EP. Un almacén operado por un proveedor logístico externo normalmente no crea un EP salvo que el proveedor conserve control operativo. Una oficina comercial local con autoridad para cerrar contratos casi con seguridad sí lo hace.

Reglas de IVA B2B e inversión del sujeto pasivo: cuándo el comprador contabiliza el impuesto

La inversión del sujeto pasivo es la columna vertebral operativa del comercio internacional entre empresas. Sin ella, cada venta internacional entre operadores obligaría al vendedor a obtener un registro de IVA extranjero, recaudar el impuesto local y remitirlo en el extranjero, fragmentando el mercado único por fricción administrativa. Las reglas de IVA B2B centradas en la inversión del sujeto pasivo eliminan esa carga en la mayoría de las ventas transfronterizas entre empresas dentro del bloque.

Cómo funciona la inversión del sujeto pasivo en la práctica

Cuando un vendedor en una jurisdicción presta servicios a un comprador registrado en otra y el lugar de prestación cae en la jurisdicción del comprador, el comprador autoliquida el impuesto mediante la inversión del sujeto pasivo. El vendedor emite una factura a tipo cero anotada «inversión del sujeto pasivo» (o equivalente en el idioma nacional del comprador cuando se exija), mostrando el número de identificación del comprador. El comprador calcula el impuesto al tipo local, lo declara como IVA repercutido y simultáneamente lo recupera como IVA soportado deducible: una posición neutral de caja para cualquier comprador plenamente sujeto.

Para una organización parcialmente exenta (un banco, aseguradora o proveedor sanitario que realiza suministros gravados y exentos), la inversión del sujeto pasivo no es neutral. La recuperación del IVA soportado se limita a la proporción de uso gravado. Una aseguradora alemana que recibe facturas con inversión del sujeto pasivo por servicios atribuibles en un 80 % a operaciones exentas solo recuperará el 20 % del IVA autoliquidado: un coste real que debe considerarse en la negociación comercial.

Triangulación: tres países, dos operaciones y una vía simplificada de declaración

Las operaciones triangulares merecen atención detallada porque generan fallos de cumplimiento desproporcionados respecto de su frecuencia. En una triangulación, la empresa A (establecida en el país X) vende bienes a la empresa B (establecida en el país Y), que los revende a la empresa C (establecida en la jurisdicción Z), mientras los bienes se transportan directamente de X a Z. El país Y —la empresa «intermedia»— nunca toma posesión física.

Sin simplificación, la empresa B necesitaría registrarse tanto en el país X (para adquirir los bienes) como en la jurisdicción Z (para realizar una entrega nacional a la empresa C), creando dos obligaciones de registro derivadas únicamente de su posición en la cadena.

Las reglas de simplificación de la UE del artículo 141 de la Directiva 2006/112/CE permiten a la empresa B evitar ambos registros siempre que:

- Las tres partes estén registradas en distintos Estados miembros

- Los bienes se muevan directamente de X a Z

- La empresa B emita una factura a la empresa C con la anotación «operación triangular — inversión del sujeto pasivo»

- La empresa B incluya la operación en su listado recapitulativo con el indicador «T»

La empresa C autoliquida la adquisición en la jurisdicción Z. La empresa B declara la venta en su listado recapitulativo pero no paga impuesto en ningún país por la operación. La anotación en la factura es obligatoria: omitirla descalifica la simplificación y crea una obligación inmediata de registro para la empresa B en la jurisdicción Z.

Call-off stock: la solución rápida de 2020

Relacionado con la triangulación pero distinto, el call-off stock se produce cuando un proveedor traslada bienes a un almacén en otra jurisdicción, donde permanecen hasta que un cliente específico conocido los retira. Antes de las Quick Fixes de 2020 (aplicadas desde el 1 de enero de 2020), este movimiento solía generar una entrega intracomunitaria ficticia del vendedor, requiriendo registro en el Estado miembro del almacén.

La simplificación Quick Fix elimina ese requisito de registro cuando:

- El proveedor no está establecido en el Estado miembro de destino

- El cliente se identifica antes de que los bienes salgan del Estado de expedición

- La mercancía se transfiere al cliente dentro de los 12 meses posteriores a su llegada

- El proveedor mantiene un registro de movimientos de call-off stock

Ambas partes deben registrar el acuerdo, y el número de identificación del cliente debe verificarse antes de que los bienes salgan. No cumplir cualquiera de las condiciones hace caer la simplificación retroactivamente a la fecha del movimiento, generando una obligación inmediata de registro y posibles sanciones.

El tipo cero exige prueba documental

Aplicar tipo cero a una entrega intracomunitaria B2B de bienes es condicional, no automático. El vendedor debe conservar pruebas de que los bienes salieron físicamente del Estado miembro de expedición y entraron en otro. Bajo las Quick Fixes de 2020, existe una presunción refutable cuando el vendedor posee dos documentos no contradictorios de partes independientes que confirman el transporte, como una carta CMR firmada más un registro de salida aduanero, o documentación del transportista más confirmación de entrega del asegurador.

El tipo cero no funciona si no hay prueba suficiente del transporte. El vendedor debe el importe al tipo nacional, más intereses desde la fecha de declaración, más sanciones. La sentencia Teleos (C-409/04) sigue siendo la referencia definitiva del TJUE: la buena fe no subsana las lagunas probatorias. Los proveedores que aceptan la confirmación del comprador como única prueba de expedición —especialmente en electrónica de alto valor, productos farmacéuticos y otros bienes objetivo de fraude carrusel— asumen una exposición significativa.

Inversión nacional del sujeto pasivo para prevención de fraude sectorial

Más allá de la inversión transfronteriza del sujeto pasivo, muchas autoridades fiscales nacionales operan mecanismos nacionales de inversión del sujeto pasivo dirigidos a sectores históricamente afectados por fraude carrusel organizado. Se aplican a ventas entre entidades dentro del mismo Estado miembro —no transfronterizas— y existen de forma independiente del marco intracomunitario estándar.

Los sectores cubiertos con más frecuencia incluyen: construcción e instalación (obligatorio en Alemania, Italia, Bélgica y otros), entregas mayoristas de teléfonos móviles, tabletas y portátiles (cuando una operación B2B de bienes supera un umbral por venta), comercio de derechos de emisión de gases de efecto invernadero, electricidad y gas suministrados por redes a revendedores, y ciertos productos agrícolas en algunas jurisdicciones.

La inversión nacional alemana para servicios de construcción según §13b UStG se aplica cuando un contratista de construcción suministra bienes y servicios a otro contratista cuya propia facturación de actividades de construcción supera el 10 % de sus ingresos totales. El proveedor emite una factura nacional a tipo cero. El destinatario autoliquida el IVA al tipo estándar alemán. Los contratistas que reciben una factura con inversión del sujeto pasivo pero no califican como «empresas constructoras» bajo el umbral afrontan el impuesto completo del proveedor: la determinación del umbral importa.

La inversión nacional italiana (reverse charge interno) cubre no solo construcción, sino también electrónica, metales preciosos y ciertos productos alimentarios. El alcance italiano se ha ampliado gradualmente desde 2015 mediante leyes presupuestarias, y los sectores cubiertos en Italia no coinciden uniformemente con los de otras jurisdicciones.

Las empresas que operan en sectores afectados en varias jurisdicciones europeas deben mantener lógica de facturación separada para operaciones nacionales en cada jurisdicción: algunas operaciones entre los mismos tipos de operadores requieren facturación normal en un país e inversión del sujeto pasivo en otro. Un grupo constructor con entidades operativas en Alemania, Francia y los Países Bajos aplica una regla nacional distinta en cada jurisdicción para prestaciones intragrupo, incluso sobre el mismo tipo de servicio.

El impacto operativo para cualquier entidad con presencia en múltiples mercados europeos es que «nacional» no significa «simple». Las reglas nacionales de inversión del sujeto pasivo añaden lógica sectorial adicional a un marco internacional ya complejo.

IVA B2C y Ventanilla Única: umbral, registro y declaración

Antes de julio de 2021, un minorista neerlandés que vendía mercancía física a consumidores de 22 Estados miembros con volúmenes significativos necesitaba registros separados en la mayoría de ellos: declaraciones locales en calendarios locales, pagos en monedas locales, correspondencia en idiomas locales y seguimiento simultáneo de 22 conjuntos de plazos. La carga de cumplimiento era tan severa que muchos operadores pequeños y medianos se limitaban a su mercado doméstico o ignoraban obligaciones extranjeras hasta que llegaba la presión auditora.

Registro OSS y qué cubre

OSS permite un único registro en el Estado de origen del vendedor para cubrir todas las obligaciones de IVA B2C de la UE en:

- ventas intracomunitarias a distancia de bienes enviados desde almacenes de la UE a consumidores en otras jurisdicciones

- servicios B2C gravables en el país del consumidor (incluidos todos los servicios electrónicos, telecomunicaciones y radiodifusión)

- ciertas entregas nacionales de bienes facilitadas por interfaces electrónicas

Bajo OSS, una declaración trimestral enumera las ventas por Estado de destino al tipo de esa jurisdicción. Un único pago va a la autoridad del país de origen, que distribuye los fondos a las autoridades de destino. Toda la carga de declaración multinacional se reduce a cuatro declaraciones al año.

Complejidad de tipos bajo OSS

Aplicar correctamente los tipos del país de destino es el aspecto operativo más exigente del cumplimiento OSS. Los tipos estándar van del 17 % (Luxemburgo) al 27 % (Hungría). Más allá de los tipos estándar, los 27 territorios miembros mantienen sus propios calendarios de tipos reducidos, superreducidos y cero para categorías específicas de bienes y servicios. Irlanda aplica tipo cero a la ropa infantil que Francia grava al 20 % estándar. Alemania aplica un tipo reducido del 7 % a libros impresos mientras aplica el 19 % a ebooks (una disparidad que varios Estados miembros han cerrado recientemente al adoptar tipos digitales reducidos bajo la modificación de la Directiva de 2022).

Un catálogo de productos de cualquier tamaño relevante requiere determinación automática de tipos, no una hoja de cálculo. Los cambios de tipo en los Estados miembros no siguen un calendario previsible, y un tipo correcto en enero puede ser incorrecto en septiembre si un Estado aplica un ajuste presupuestario. Los proveedores de tecnología fiscal mantienen bases de datos de tipos actualizadas continuamente precisamente por este motivo.

IOSS: Ventanilla Única de Importación para envíos de bajo valor

IOSS cubre bienes importados desde fuera del bloque a consumidores europeos cuando el valor intrínseco del envío no supera 150 €. Sin IOSS, el consumidor se enfrenta al IVA de importación en la entrega: cargos inesperados, retrasos, fricción y devoluciones, una experiencia que reduce de forma medible la conversión y la recompra.

Con IOSS, el vendedor cobra el impuesto en el checkout al tipo del país de destino, presenta declaraciones IOSS mensuales y remite centralmente. El número IOSS en el paquete activa un despacho aduanero acelerado sin pago adicional en la entrega. Los consumidores reciben los bienes sin sorpresas.

Los vendedores no establecidos en el bloque deben nombrar en la mayoría de las jurisdicciones a un intermediario establecido localmente bajo IOSS. El intermediario responde solidariamente del impuesto declarado, por lo que su elección no es solo una decisión de coste: sus procesos para reconciliar declaraciones IOSS con manifiestos de paquetes deben ser operativamente sólidos. Las discrepancias entre valores declarados de operaciones y valores aduaneros de envíos atraen auditorías de autoridades fiscales y aduaneras simultáneamente.

OSS vs IOSS vs registro local: cuándo usar cada uno

| Régimen | Cubre | Umbral | Declaración | Excluye |

| OSS (Unión) | Bienes B2C enviados desde la UE; ESS, servicios digitales y electrónicos a consumidores de la UE | 10.000 € de volumen B2C en toda la Unión | Trimestral, una declaración | Bienes ya en el país del comprador; suministros con instalación; medios de transporte nuevos |

| OSS (No Unión) | Servicios B2C digitales/electrónicos a consumidores de la UE por vendedores no UE | Ninguno | Mensual, una declaración | Bienes; suministros facilitados por marketplaces |

| IOSS | Ninguno | Mensual, una declaración | Bienes >150 €; bienes sujetos a impuestos especiales; importaciones B2B | |

| Registro local | Suministros nacionales desde almacén extranjero; instalación; vehículos nuevos a consumidores | Calendario de declaración por país | Calendario de declaración por país | No puede sustituirse por OSS/IOSS |

Cuando OSS no basta: escenarios que requieren registro local

OSS elimina la necesidad de registros en múltiples países en la gran mayoría de escenarios B2C transfronterizos, pero no cubre todos los tipos de suministro. Varias situaciones aún requieren un registro local directo en un Estado miembro concreto:

- mercancía

Entender dónde termina OSS y empieza el registro local es una de las distinciones comercialmente más importantes en la planificación fiscal transfronteriza. Los vendedores que suponen que OSS cubre todas las operaciones internacionales con consumidores pueden acumular importantes obligaciones de registro local sin darse cuenta, especialmente al ampliar líneas de producto y añadir capacidad de almacén extranjera.

Ecommerce B2B: bienes digitales, plataformas y modelo de proveedor considerado

La fiscalidad del comercio electrónico B2B sigue el mismo marco de inversión del sujeto pasivo que los servicios offline cuando el comprador es un sujeto pasivo verificado. La complejidad surge en la intersección entre intermediación de plataformas, vendedores no europeos y las reglas de proveedor considerado de 2021, que trasladaron la responsabilidad de ciertas ventas a consumidores desde los comerciantes subyacentes a las plataformas que las facilitan.

Definición de servicios prestados por vía electrónica

El Reglamento de Ejecución 282/2011 (modificado por el 1042/2013) define los servicios prestados por vía electrónica (ESS) como servicios suministrados a través de internet o de una red electrónica, esencialmente automatizados y con mínima intervención humana. La categoría incluye licencias de software y suscripciones SaaS, contenido digital (música, juegos, películas, ebooks), alojamiento web, procesamiento automatizado de datos, infraestructura cloud y aprendizaje a distancia automatizado.

Los servicios no son ESS solo porque la entrega ocurra electrónicamente. Consultoría, servicios legales, contabilidad y trabajos creativos entregados por email implican intervención humana material: caen bajo las reglas generales del lugar de prestación de servicios, no bajo la regla del país de destino para ESS. Para operadores de ecommerce B2B con carteras mixtas de servicios, categorizar correctamente cada tipo de servicio es requisito previo para determinar bien el tipo aplicable.

Reglas de proveedor considerado: cambio estructural para plataformas

El artículo 14a de la Directiva modificada convierte a una interfaz electrónica (marketplace, plataforma o similar) en proveedor considerado —responsable de recaudar y remitir el impuesto— en dos escenarios:

- Importaciones inferiores a 150 €: cuando un marketplace facilita ventas a distancia de mercancías importadas a consumidores europeos, con valor de envío no superior a 150 €, la plataforma se considera el proveedor. El vendedor subyacente realiza una entrega B2B a la plataforma (fuera del ámbito o a tipo cero). La plataforma realiza la prestación B2C al consumidor y mantiene la obligación IOSS o de declaración estándar.

- Bienes de vendedores no europeos ya dentro del bloque: cuando un marketplace facilita entregas de bienes (sin límite de valor) por proveedores no establecidos en Europa a consumidores europeos, y la mercancía ya está físicamente en el bloque en el punto de venta, la plataforma vuelve a ser proveedor considerado con independencia del valor del envío.

Los vendedores establecidos localmente quedan expresamente excluidos de ambos escenarios: conservan sus propias obligaciones fiscales sobre ventas a través de plataformas. Esta asimetría transfronteriza crea una carga de cumplimiento estructuralmente desigual que la Comisión Europea supervisa mediante la Directiva DAC7 sobre intercambio de datos de plataformas, aplicable desde 2023.

DAC7: informes de plataformas a las autoridades fiscales

Desde el 1 de enero de 2023, la Directiva DAC7 exige a las plataformas digitales recopilar, verificar y comunicar anualmente a su autoridad fiscal de origen datos detallados sobre los proveedores que usan su servicio, incluidos la contraprestación total recibida, datos de cuentas bancarias, números de identificación fiscal y número de operaciones realizadas. Las autoridades comparten estos datos con sus homólogas de otros Estados miembros mediante intercambio automático.

Para los vendedores en plataformas, DAC7 significa que las autoridades fiscales de su jurisdicción reciben directamente del marketplace un informe de sus ingresos de plataforma. Los vendedores que no declararon esos ingresos afrontan comprobaciones automáticas. Para las plataformas, DAC7 añade una obligación sustancial de recopilación y comunicación de datos que se suma a las reglas de declaración del proveedor considerado.

PROTECTED 0024 y la regla del movimiento

En cadenas con más de dos partes —donde los bienes pasan por múltiples intermediarios antes de llegar al comprador final— solo una operación de la cadena puede ser la entrega intracomunitaria (a tipo cero). Todas las demás operaciones de la cadena se tratan como entregas nacionales en el Estado de expedición o de destino.

Determinar qué operación constituye la entrega intracomunitaria depende de quién organiza el transporte (y asume el riesgo). Cuando el primer proveedor organiza el transporte, la primera operación es la entrega intracomunitaria. Cuando un intermediario organiza el transporte, la primera venta es nacional (en el Estado de expedición) y el intermediario realiza la entrega intracomunitaria al comprador final.

Equivocarse en este análisis dentro de una cadena multipartita implica que la entidad equivocada aplica tipo cero, y tanto la entidad que debió aplicarlo como la que lo hizo incorrectamente afrontan posibles regularizaciones de sus respectivas autoridades fiscales.

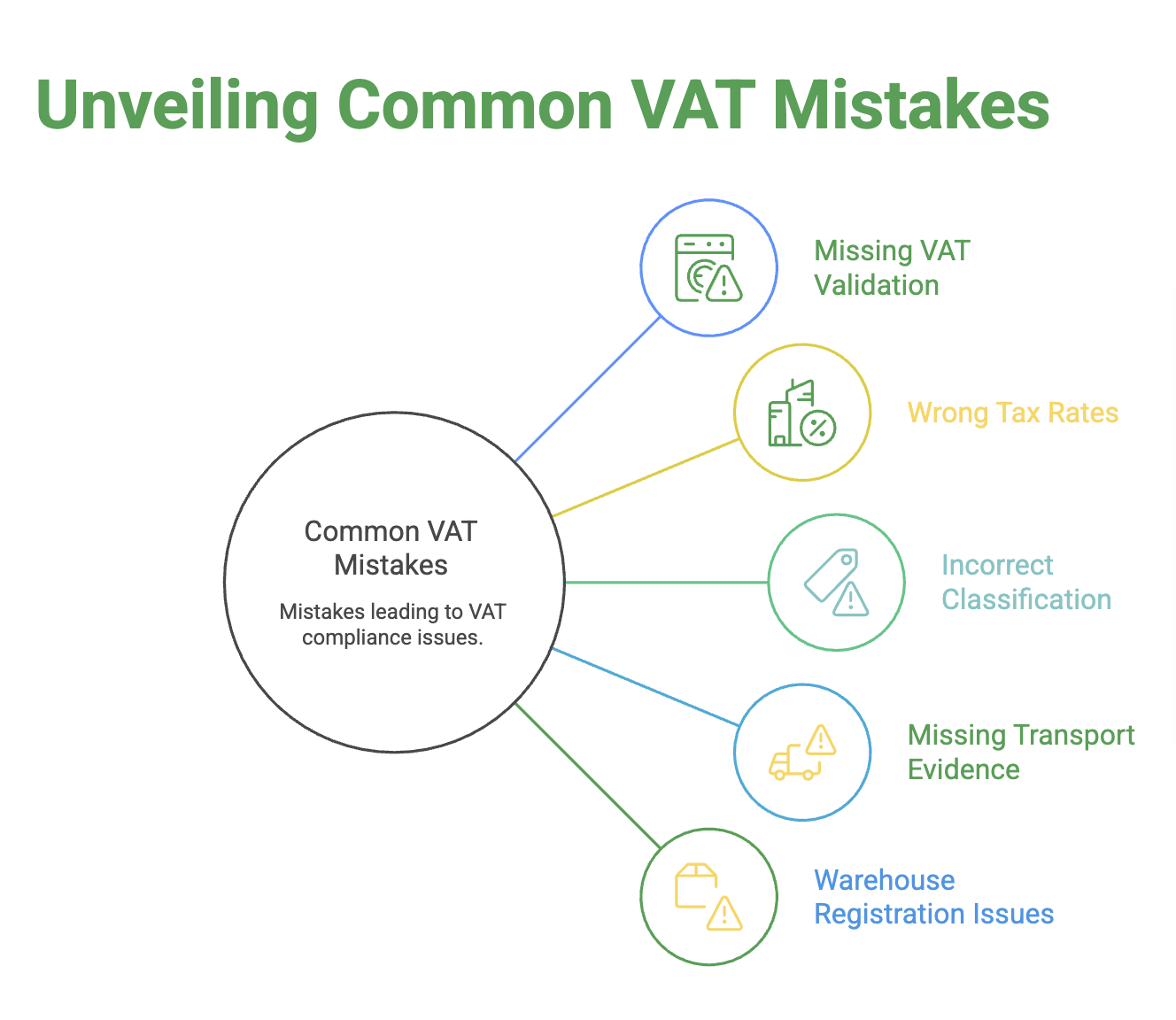

PROTECTED 0026 Verificación de IVA: VIES, números válidos y diligencia debida

Confirmar que un comprador posee un número de identificación válido es necesario, pero no suficiente. El número debe estar vigente, pertenecer a la contraparte real y verificarse en el punto correcto del ciclo de vida de la operación. El proceso de verificación B2B —tratado como una casilla de control por muchos equipos operativos— es donde los fallos sistemáticos de cumplimiento se acumulan silenciosamente con el tiempo.

VIES: capacidades y limitaciones

VIES consulta las bases de datos de registro de todos los Estados miembros y devuelve una confirmación en vivo del estado del número. Disponible en ec.europa.eu/taxation_customs/vies/, acepta número y prefijo de país y responde válido/inválido/no encontrado en segundos en condiciones normales.

VIES confirma el estado del número, no la identidad de la contraparte. Un resultado positivo en VIES no confirma que la entidad que presenta el número sea la entidad registrada con él. En suministros de alto valor, la diligencia debida se extiende a cruzar el número con registros mercantiles nacionales —Unternehmensregister alemán, Registre des commerces francés, Kamer van Koophandel neerlandés— para confirmar que nombre, dirección y estatus jurídico coinciden con lo declarado por el comprador.

Cuando VIES no devuelve resultado

«No encontrado» no demuestra de forma concluyente que un número sea inválido. Los feeds nacionales de VIES se actualizan en horarios variables: algunos de noche, algunos con retrasos de 48 horas, otros con intervalos mayores alrededor de festivos o migraciones de sistemas. Registros recientes, suspensiones temporales y errores de formato en la consulta producen resultados no encontrados.

El proceso B2B correcto al recibir un no resultado:

- Reintentar dentro de 24 horas, con el formato revisado contra el patrón específico de la jurisdicción.

- Solicitar confirmación nacional al comprador: certificado oficial de registro o carta de la autoridad fiscal.

- Consultar directamente el registro nacional cuando sea accesible.

- Documentar cada paso y el resultado de cada uno.

Mientras esté pendiente la confirmación, trate la operación como B2C: cobre y remita el impuesto del país de destino. Emita una nota de crédito y una factura B2B corregida una vez confirmado el estatus del comprador. El proceso de corrección es sencillo. Defender una posición de inversión del sujeto pasivo sin registro VIES no lo es.

Revalidación continua para negocios de suscripción

La validación inicial de onboarding aborda el estatus del comprador al crear la cuenta. El estatus de registro cambia con el tiempo: las entidades se dan de baja voluntariamente, ven suspendidos sus registros por incumplimiento o se reestructuran mediante fusiones y disuelven la entidad jurídica original.

Para SaaS, servicios profesionales y cualquier modelo con ingresos recurrentes de clientes comerciales, una revalidación trimestral VIES de la base activa identifica cambios antes de que se acumulen en un retraso de cumplimiento. La revalidación automatizada integrada con el sistema de facturación —marcando cuentas cuyo número cambió de estado y poniéndolas en cola para revisión del equipo de cuenta— gestiona esto a escala sin intervención manual.

Validación de formato en el punto de entrada

Los errores de formato están entre las causas más prevenibles de fallos en consultas VIES. Cada jurisdicción usa una estructura distinta: el Umsatzsteuer-ID alemán sigue DE más nueve dígitos, el Numéro de TVA francés sigue FR más dos caracteres y nueve dígitos, el irlandés sigue IE más ocho caracteres. La Comisión Europea publica especificaciones de formato por jurisdicción, y existen bibliotecas de validación programática en todos los lenguajes principales.

Aplicar validación de formato en el punto de entrada del número —en el checkout, el campo CRM o la pantalla de onboarding ERP— detecta transposiciones, prefijos ausentes y caracteres adicionales antes de que generen consultas VIES fallidas aguas abajo.

Validación basada en API a escala: integrar VIES en el flujo de transacciones

Las consultas manuales VIES funcionan en operaciones de bajo volumen donde un responsable de cumplimiento revisa cada nuevo cliente. En cualquier volumen significativo, la validación manual no es viable: el cuello de botella humano retrasa el procesamiento de pedidos y, más importante, crea huecos de cobertura durante períodos de alta actividad.

La Comisión Europea ofrece una API SOAP de VIES y, desde 2022, un endpoint REST, lo que permite validar números de registro en tiempo real mediante programas. Integrar la API VIES directamente en checkout, CRM o ERP significa que cada nuevo registro de comprador dispara una validación automática al crearse. La respuesta de la API —válido, inválido o no disponible— se escribe en el registro del cliente con marca temporal. Ese campo gobierna el tratamiento fiscal aplicado a todas las operaciones posteriores de esa cuenta.

Varias plataformas de tecnología fiscal ofrecen integración VIES mejorada con lógica de respaldo. Si la API oficial de VIES devuelve servicio no disponible (lo que ocurre en picos de tráfico o mantenimiento), la plataforma envía la consulta a una base de validación espejada o en caché, marca el resultado como «validado vía caché» y pone el número en cola para revalidación contra la API en vivo dentro de 24 horas. Esto evita bloquear el procesamiento de transacciones durante caídas de VIES y mantiene la integridad documental del registro de validación.

Las empresas con bases de clientes globales ejecutan validación VIES junto a comprobaciones equivalentes en otras jurisdicciones: el verificador de números de registro de HMRC en Reino Unido, el Australian Company Register para validar ABN y el registro noruego Brønnøysund para números de organización noruegos. Una capa única de middleware que enruta cada número a la API nacional adecuada y devuelve una señal de estado unificada simplifica la integración en operaciones multimercado.

La conservación de registros de validación es no negociable. Cada respuesta VIES debe archivarse contra la transacción o cuenta correspondiente, con fecha de consulta, número consultado, prefijo jurisdiccional y estado de respuesta. Estos registros forman la primera línea de defensa en cualquier auditoría sobre decisiones de clasificación de inversión del sujeto pasivo.

Suministros B2B y B2C en operaciones mixtas: segmentar la base de clientes para cumplimiento

Una empresa de software puede licenciar su plataforma a clientes empresariales mediante contratos B2B anuales mientras ofrece simultáneamente un nivel self-service donde autónomos, estudiantes y empresas no registradas compran en un checkout estándar. Un productor de alimentos puede vender a mayoristas y cadenas de restaurantes (ventas B2B) mientras opera un canal directo al consumidor en su sitio web. Los suministros B2B y B2C dentro de una sola operación comercial multiplican la superficie de cumplimiento, y la mayoría de errores de declaración transfronteriza no nacen de las reglas, sino de no separar limpiamente ambas corrientes a nivel de transacción.

La clasificación debe preceder al cálculo fiscal

Toda determinación de tipo depende de la clasificación del cliente. Un vendedor que calcula el impuesto antes de confirmar el estatus del comprador trabaja al revés. El evento de clasificación —si este comprador tiene un número de registro verificado— determina qué motor de tipos se aplica, qué plantilla de factura se genera, qué declaración recibe el asiento y qué documentación se conserva.

Los procesos de suministros B2C comerciales que aplazan la clasificación a una reconciliación posterior acumulan errores proporcionalmente al volumen de pedidos. El ciclo de corrección —notas de crédito, facturas rectificativas, ajustes de declaraciones— consume más recursos que construir la clasificación correcta en el flujo frontal desde el inicio.

Tres enfoques arquitectónicos

Flujos de checkout separados: el checkout B2B y B2C siguen recorridos distintos. El flujo B2B exige un número de registro, lo valida contra VIES antes de permitir la confirmación del pedido y dirige las transacciones confirmadas al motor de inversión del sujeto pasivo. El flujo B2C recoge el Estado de destino y aplica la matriz de tipos OSS. La frontera entre flujos se aplica técnicamente, no procedimentalmente.

Clasificación a nivel de cuenta: para negocios de suscripción y compras recurrentes, la clasificación se fija al crear la cuenta y gobierna todas las transacciones posteriores hasta que se actualice explícitamente. El registro de cuenta contiene tipo de cliente, número de registro, marca temporal de validación VIES y fecha de revisión para revalidación. La lógica de facturación lee el registro de cuenta. Los cambios de estado disparan flujos de revisión automatizados, no correcciones ad hoc.

Determinación de tipos integrada en ERP: grandes organizaciones con SAP, Oracle o Microsoft Dynamics centralizan la determinación fiscal en un motor dedicado (Vertex, Avalara, Fonoa o similar), que recibe el estatus del cliente desde el maestro del ERP y aplica las reglas en tiempo real. La declaración se genera desde datos transaccionales ERP, no se ensambla por separado. Esta arquitectura exige gestión rigurosa de datos maestros: un registro de cliente con etiqueta de clasificación incorrecta produce facturas sistemáticamente incorrectas a gran volumen.

Conservación de registros y arquitectura de pista de auditoría

Cada transacción internacional en una empresa de operaciones mixtas genera una pista de auditoría que permita reconstrucción a demanda. Para transacciones B2B: número de registro del cliente → registro de validación VIES con marca temporal → factura con el número y anotación de inversión del sujeto pasivo → entrada en listado recapitulativo (cuando proceda) → línea de declaración de IVA. Para transacciones B2C: país del cliente → log de determinación de tipo → factura con tipo e importe de impuesto → línea OSS con Estado de destino.

Los requisitos de conservación varían por Estado miembro: 10 años en Alemania, 10 años en Italia, 7 años en Francia, 5 años en Suecia. Los operadores registrados en múltiples jurisdicciones observan el período más largo aplicable para todo su archivo transaccional. La conservación digital —gestión documental en la nube con búsqueda indexada— es prácticamente obligatoria en cualquier operación que supere unos cientos de transacciones mensuales.

Estrategia de precios en mercados mixtos B2B y B2C

El tratamiento del IVA afecta directamente a la arquitectura de precios en proveedores de mercados mixtos. Los destinatarios B2B en el bloque suelen recibir precios sin IVA: autoliquidarán o recuperarán el impuesto, por lo que el importe bruto que pagan equivale al neto facturado. Los compradores B2C ven el precio con IVA incluido: el consumidor paga el importe total cargado con impuesto sin mecanismo de recuperación.

Esto crea una cuestión estructural fundamental para cualquier empresa que venda el mismo producto a ambos públicos: ¿publicar un solo precio (y aplicar o no el tipo según el estatus del comprador en el checkout) o publicar listas separadas B2B y B2C?

Publicar un precio único sin IVA y añadir el impuesto en checkout es limpio para compradores B2B transfronterizos: el precio siempre es el mismo neto y el tratamiento del IVA se ajusta según el estatus del cliente. La complicación está en la visualización B2C: muchos Estados miembros exigen que los precios de cara al consumidor se muestren con IVA incluido. Un vendedor con checkouts B2B y B2C desde el mismo catálogo puede necesitar renderizar precios de forma distinta según el checkout: netos en flujos empresariales, brutos en flujos de consumidores.

Las empresas de suscripción afrontan otra variante: un cliente que pasa de un plan individual B2C a un plan corporativo B2B a mitad de ciclo necesita que su facturación se revise retroactiva o prospectivamente. Si el cambio ocurre a mitad del período de suscripción, el tratamiento del IVA para el período restante cambia. Los créditos prorrateados sobre impuesto cobrado de más en la parte B2C y la refacturación en términos B2B para el nuevo período deben gestionarse correctamente tanto en el sistema de facturación como en los datos de declaración subyacentes.

El riesgo comercial de fijar mal precios en operaciones mixtas corta en ambos sentidos: subvalorar el nivel consumidor con IVA incluido significa que la entidad absorbe el coste desde el margen; sobrevalorar el nivel B2B (añadiendo IVA que debería invertirse) encarece innecesariamente el producto para compradores empresariales y genera facturas que los clientes B2B rechazan por incumplimiento.

Comercio transfronterizo con terceros países: exportaciones, importaciones y recuperación del IVA soportado

Las reglas del mercado interior del bloque cubren operaciones transfronterizas. Una parte significativa del comercio transfronterizo de las empresas europeas involucra contrapartes no europeas: Estados Unidos, Reino Unido tras el Brexit, Suiza, Noruega, Singapur, Japón y mercados del Golfo. Estas operaciones interactúan con las reglas de declaración de la Unión mediante aduanas, procedimientos de importación y el marco del lugar de prestación de servicios, cada uno con requisitos específicos de cumplimiento.

Exportaciones desde el bloque

Los bienes exportados a compradores no europeos se gravan a tipo cero en el punto de salida del bloque. La obligación directa desaparece porque el consumo ocurre fuera del área fiscal común. El vendedor no cobra nada y no debe nada por la entrega de bienes, pero el tipo cero exige documentación aduanera de exportación que lo respalde.

Prueba requerida: el Documento de Acompañamiento de Exportación (EAD) con el Número de Referencia Maestro (MRN) del sistema electrónico de control de exportaciones del bloque, más documentación de transporte que confirme la salida (normalmente CMR firmado para carretera, conocimiento de embarque marítimo o carta de porte aéreo). Las autoridades fiscales solicitan estos documentos en auditoría. Los vendedores que aplican tipo cero a exportaciones sin conservar MRN y prueba de transporte afrontan regularización al tipo nacional durante todo el período no documentado.

Los servicios a clientes no B2B generalmente quedan fuera de ámbito: el lugar de prestación es la jurisdicción del cliente bajo la regla general, sacando la operación del sistema fiscal de la Unión. Los servicios a consumidores no europeos aún pueden atraer IVA de la UE según tipo de servicio y establecimiento del proveedor: los servicios electrónicos consumidos por consumidores no europeos y prestados por proveedores no establecidos en Europa quedan fuera de IVA UE, pero un proveedor establecido localmente que factura ESS a consumidores no europeos debe confirmar si OSS cubre la prestación o si aplica una regla local.

Importaciones al bloque: IVA y flujo de caja

El comercio transfronterizo desde fuera del bloque genera IVA de importación en la jurisdicción de entrada. El IVA se calcula sobre el valor en aduana (valor de transacción más coste de transporte y seguro hasta la frontera del bloque) al tipo del país de destino. Los importadores comerciales afrontan un desfase de caja entre el pago en aduana y la recuperación en la declaración periódica, que puede extenderse 60 días o más en Estados sin mecanismos de diferimiento.

El permiso neerlandés del artículo 23 elimina este desfase: los titulares autoliquidan el IVA de importación directamente en su declaración neerlandesa con recuperación simultánea, produciendo impacto neto de caja cero. Bélgica, Italia, Polonia y Austria operan regímenes de diferimiento equivalentes con condiciones de elegibilidad variables. Las empresas que eligen su hub de importación en la UE deben ponderar estos mecanismos junto con costes de almacén, infraestructura logística y mercado laboral: el ahorro de flujo de caja por diferimiento del IVA de importación puede ser material en importadores de alta rotación.

Comercio transfronterizo Reino Unido-UE después del Brexit

Desde el 1 de enero de 2021, Reino Unido es un tercer país a efectos aduaneros y de IVA. Los bienes que cruzan la frontera GB-UE están sujetos a formalidades aduaneras y potencialmente aranceles en ambas direcciones, además de IVA de importación a la entrada. Para bienes que cumplen las reglas de origen del Acuerdo de Comercio y Cooperación (TCA) —en términos generales, transformación suficiente dentro de Reino Unido o la UE— los aranceles se eliminan, pero las declaraciones aduaneras siguen siendo obligatorias y la carga documental persiste.

Las empresas británicas que prestan servicios a clientes B2B continúan emitiendo facturas a tipo cero (desde la perspectiva británica) o fuera de ámbito, mientras los clientes europeos autoliquidan bajo la regla general B2B. Los operadores británicos que prestan servicios a consumidores europeos deben registrarse en el OSS no Unión en un Estado de su elección para recaudar y remitir el IVA de la UE sobre operaciones con consumidores. No existe equivalente de registro británico: cada operación con consumidor europeo genera una obligación extranjera hasta que el OSS no Unión esté establecido.

Representantes fiscales

Varios Estados miembros exigen a vendedores no europeos que se registran localmente a efectos de IVA nombrar un representante fiscal: una entidad local que asume responsabilidad solidaria por las obligaciones fiscales del registrante extranjero. Italia, España y Grecia mantienen requisitos obligatorios de representante fiscal para registrantes no europeos. Alemania, Francia, Países Bajos y otros han eliminado el requisito para entidades establecidas en países con acuerdos de cooperación en IVA con el bloque, aunque muchas entidades británicas (tras el Brexit) vuelven a caer en la categoría obligatoria según el Estado miembro.

Las tarifas de representantes fiscales son comerciales, normalmente estructuradas como retención anual más cargo por declaración. La exposición de responsabilidad del representante hace que los representantes reputados apliquen condiciones rigurosas de KYC y cumplimiento a sus clientes: los nuevos registros fiscales en jurisdicciones con representante obligatorio tardan más que los registros locales simples en países sin obligación.

Derechos de aduana e IVA de importación: responsabilidad combinada sobre bienes entrantes

El IVA de importación no llega solo. Los bienes que entran al bloque desde orígenes no europeos afrontan tanto derechos aduaneros como IVA de importación, calculados sobre bases relacionadas pero distintas.

El derecho de aduana se aplica a los bienes al tipo especificado en la Nomenclatura Combinada

(CN) sobre el código de mercancía, aplicado al valor en aduana de los bienes. Para bienes que cumplen reglas de origen del TCA entre Reino Unido y la UE, o preferencias bajo acuerdos comerciales del bloque con terceros países (Japón, Canadá, Corea del Sur, Vietnam y otros), el tipo aplicable puede reducirse a cero, pero la documentación de origen (normalmente declaración de origen o certificado EUR.1) debe acompañar el envío. La documentación ausente significa que se aplican aranceles estándar de tercer país en frontera, recuperables en teoría mediante solicitudes de enmienda posteriores al despacho, pero en la práctica difíciles y lentas de reclamar.

El IVA de importación se calcula después sobre el valor en aduana más el importe de derechos más el coste de transporte y seguro desde la frontera hasta el destino dentro del bloque. Esta «base imponible» es por tanto superior al valor en aduana: un envío con valor en aduana de 10.000 €, sujeto a 5 % de derechos (500 €), con transporte interno UE de 300 €, genera una base imponible de importación de 10.800 €. A un tipo neerlandés del 21 %, el IVA de importación asciende a 2.268 €, remitido a aduanas y recuperado en la declaración neerlandesa.

Las empresas con presupuestos ajustados de coste puesto en destino encontrarán que la interacción entre aranceles y tipos de IVA indirecto en distintos códigos de mercancía puede ser significativa en decisiones de producto y abastecimiento. Un producto con arancel del 12 % lleva una base imponible de importación mayor que un producto idéntico que califica para 0 % bajo un acuerdo preferencial, incluso con el mismo valor declarado.

Recuperación del IVA sobre gastos de la UE por empresas no europeas

Las entidades no europeas que soportan IVA de la UE en gastos empresariales —ferias, alojamiento hotelero, servicios profesionales, costes de exposiciones— pueden recuperarlo mediante el procedimiento de devolución de la 13.ª Directiva. Cada solicitud se presenta ante la autoridad fiscal de la jurisdicción donde se produjo el gasto, usando el formulario prescrito por esa autoridad y documentación de soporte. Plazos: 30 de junio del año siguiente al año del gasto en la mayoría de Estados miembros.

Los tiempos de tramitación varían de tres meses (Países Bajos, Alemania) a más de doce meses (Italia, España). Algunos Estados miembros exigen reciprocidad antes de aceptar solicitudes de la 13.ª Directiva; Estados Unidos, por ejemplo, al no operar un sistema fiscal federal de IVA, tiene reciprocidad limitada con la mayoría de Estados miembros, lo que somete las solicitudes de empresas estadounidenses a escrutinio adicional en varias jurisdicciones.

Cumplimiento de ventas B2B: obligaciones de declaración, exposición a sanciones y preparación para auditoría

Cada venta B2B que cruza una frontera genera una obligación de declaración en algún lugar. Ciclos de declaración, listados recapitulativos, informes estadísticos Intrastat, declaraciones OSS e IOSS: todo fluye de las mismas operaciones subyacentes, en calendarios distintos, mediante sistemas distintos y con consecuencias distintas si contienen errores. La arquitectura de cumplimiento para ventas B2B en varias jurisdicciones debe entenderse como un sistema interconectado, no como obligaciones independientes.

Frecuencias de declaración y calendario multijurisdiccional

La frecuencia de declaración va desde mensual (Alemania exige declaraciones mensuales en nuevos registros y cuando los registrantes superan 7.500 € de obligación mensual de IVA) hasta trimestral (por defecto en la mayoría de Estados) o anual (concesiones para baja facturación en una minoría de jurisdicciones). Una empresa registrada en Alemania, Francia, Países Bajos, Polonia e Italia gestiona cinco calendarios distintos: declaraciones alemanas mensuales, francesas y neerlandesas trimestrales, polacas trimestrales e italianas trimestrales, cada una con su plazo, formato y mecanismo de pago.

Las declaraciones OSS son trimestrales y vencen el último día del mes siguiente a cada trimestre natural (30 de abril, 31 de julio, 31 de octubre, 31 de enero). Las declaraciones IOSS son mensuales y vencen el último día del mes siguiente. Estos plazos son fijos. Los retrasos persistentes en OSS o IOSS provocan exclusión obligatoria del régimen, con período de espera obligatorio de dos años antes de reinscribirse. La exclusión implica volver a registros individuales en Estados miembros para todos los suministros previamente cubiertos por OSS, un multiplicador de carga de cumplimiento que convierte la presentación OSS puntual en un proceso crítico para el negocio.

Listados recapitulativos: qué entra y cuándo

Los listados recapitulativos deben presentarlos vendedores de bienes que realizan entregas intracomunitarias a tipo cero. Cada entrada registra el número de IVA del comprador, el valor total de entregas a ese comprador en el período y un indicador de triangulación cuando proceda. Las declaraciones suelen ser trimestrales, pero se vuelven mensuales en Estados donde los valores de entregas intracomunitarias superan un umbral; en Alemania, el umbral es de 50.000 € por trimestre en el trimestre actual o anterior.

Algunos Estados miembros (Alemania entre ellos) exigen listados recapitulativos para servicios B2B transfronterizos sujetos a inversión del sujeto pasivo, no solo bienes. Esta es un área de fragmentación a nivel de la Unión: varios Estados no tienen obligación ESL para servicios, mientras otros mantienen reporte completo. Las empresas con ventas significativas de servicios B2B transfronterizos deben revisar los requisitos específicos de cada jurisdicción de registro por separado.

Facturación electrónica y reporte digital: la próxima ola de cumplimiento

La propuesta ViDA de la Comisión Europea (IVA en la Era Digital, publicada en diciembre de 2022, con implementación gradual prevista de 2025 a 2028) introducirá requisitos obligatorios de reporte digital y facturación electrónica en todo el bloque. Bajo ViDA:

- Desde 2028, las facturas electrónicas estructuradas usando el estándar EN16931 serán obligatorias para todas las operaciones B2B intracomunitarias

- El reporte casi en tiempo real de datos transaccionales a una plataforma central de la UE sustituirá los listados recapitulativos e Intrastat para suministros B2B intracomunitarios

- Los Estados miembros podrán extender la facturación electrónica obligatoria a operaciones B2B nacionales sin requerir derogación separada de la UE

- Varios Estados miembros van por delante del calendario de la Unión: Italia opera facturación electrónica B2B obligatoria (Fattura PA / Fattura B2B vía SDI) desde 2019; Polonia introdujo el sistema voluntario KSeF en 2022, con implementación obligatoria diferida a 2026; Francia está introduciendo facturación electrónica obligatoria desde septiembre de 2026; y Rumanía introdujo e-Factura obligatoria para operaciones B2B por encima de ciertos valores desde 2024.

Las empresas que construyen hoy infraestructura de cumplimiento deben incorporar mandatos de facturación electrónica en su hoja de ruta tecnológica. Una integración ERP que funciona para cumplimiento actual basado en declaraciones puede requerir modificaciones significativas para soportar reporte transaccional casi en tiempo real.

Regímenes sancionadores: país por país

| País | Presentación tardía | Interés por pago tardío | Subdeclaración | Fraude / omisión deliberada |

| Alemania | 25 €/mes, máximo 10 % del IVA debido | 1,8 % anual | 50 %–400 % del importe no pagado | Posible persecución penal |

| Francia | 5 % (10 % después de 30 días) | 2,4 % anual (0,2 %/mes) | Recargo del 40 % | Recargo del 80 % |

| Italia | 30 % estándar | 3 %–4 % anual | 90 %–180 % del importe no pagado | 240 %–480 % por declaración omitida |

| Polonia | 30 % estándar | Interés legal | 30 % por subdeclaración; 100 % en fraude de facturas | Pago dividido obligatorio en facturas B2B >15.000 PLN |

| España | 1 %–20 % según retraso | 3,75 % anual | Hasta 150 % del importe no pagado | Remisión penal por encima de ciertos umbrales |

Archivos estándar de auditoría y reporte digital a nivel de libro mayor

El Standard Audit File for Tax (SAF-T) es un requisito obligatorio de reporte digital operativo en varios Estados miembros, con expansión en marcha. SAF-T exige a las empresas proporcionar su libro contable completo —o un extracto estandarizado— en formato XML legible por máquina a petición de las autoridades fiscales, normalmente durante una auditoría. El conjunto de datos cubre todas las operaciones de venta, operaciones de compra, asientos de libro mayor y, en algunas versiones, registros de activos fijos e inventario.

Polonia fue de los primeros Estados miembros en hacer SAF-T obligatorio, introduciendo JPK (Jednolity Plik Kontrolny) desde 2016 para grandes empresas y extendiéndolo a todas desde 2018. En Polonia, JPK no es solo un archivo de auditoría bajo demanda: es una presentación mensual obligatoria. Las empresas polacas envían cada mes todo su libro de ventas y compras en formato JPK, junto con (o en lugar de, para microentidades) la declaración periódica. Los sistemas de la autoridad fiscal polaca cruzan automáticamente los datos JPK enviados por vendedores y compradores, identificando discrepancias en valores declarados, fechas e importes fiscales.

Rumanía introdujo el reporte SAF-T (D406) obligatorio desde 2022 para grandes contribuyentes, extendido a medianos y pequeños en fases posteriores. Hungría adoptó reporte de facturas en tiempo real (RTIR) desde 2018, exigiendo a empresas subir los datos de cada factura B2B superior a 100.000 HUF a los sistemas de la autoridad nacional dentro de 24 horas desde su emisión.

Las empresas con operaciones en estas jurisdicciones tratan el cumplimiento SAF-T como una cuestión tecnológica tanto como fiscal. Los sistemas contables deben exportar datos en el formato nacional prescrito, con mapeo de campos que coincida exactamente con el esquema de la autoridad. Los errores de mapeo, codificación de caracteres o completitud de datos generan rechazos, y los rechazos cuentan como no presentación a efectos sancionadores en la mayoría de jurisdicciones.

La propuesta ViDA de la Comisión Europea prevé un equivalente a nivel de la Unión: reporte transaccional en tiempo real hacia un repositorio central, sustituyendo finalmente listados recapitulativos e Intrastat por intercambio de datos casi continuo. Las empresas que invierten hoy en tecnología de cumplimiento necesitan sistemas flexibles para acomodar esta evolución sin reconstrucción completa en 2028.

Qué buscan los auditores

Las auditorías transfronterizas de IVA B2B en la UE se centran de forma constante en cinco áreas:

Entregas intracomunitarias de bienes a tipo cero sin documentación de transporte. El hallazgo de auditoría más común en empresas de comercio de bienes. Documentación contemporánea significa documentos obtenidos antes de presentar la declaración, no recreados a petición del auditor.

Facturas de servicios con inversión del sujeto pasivo sin registros de validación VIES. Los auditores solicitan el log de validación junto al archivo de factura. Una factura anotada «inversión del sujeto pasivo» sin marca temporal VIES asociada se trata como tipo cero no documentado y se regulariza al tipo nacional del vendedor.

Declaraciones OSS con tipos incorrectos del país de destino. Las autoridades fiscales de destino reciben datos OSS del Estado de presentación y cruzan los tipos declarados. Las discrepancias de tipo generan avisos automáticos de corrección desde múltiples jurisdicciones simultáneamente.

Operaciones de triangulación sin el indicador «T» obligatorio en listados recapitulativos o sin la anotación requerida en factura. La falta de indicadores descalifica la simplificación retroactivamente y crea obligaciones de registro para la empresa intermedia en el Estado de destino.

Declaraciones Intrastat ausentes o materialmente inconsistentes con valores del listado recapitulativo. La conciliación entre ambas fuentes es un procedimiento estándar de auditoría. Discrepancias no explicadas entre valores de movimientos intracomunitarios de bienes en Intrastat y listados recapitulativos atraen examen detallado de los registros transaccionales subyacentes.

Escenarios prácticos B2B y B2C que exponen brechas comunes de cumplimiento

Las reglas de las secciones anteriores operan limpiamente en escenarios simples. Las operaciones reales generan complicaciones.

Escenario 1: la empresa de software B2B que lanza un nivel consumidor

Una empresa alemana de software siempre ha vendido licencias empresariales a entidades registradas bajo inversión del sujeto pasivo. Sus operaciones B2B están limpias. Lanza un plan self-service dirigido a autónomos y pequeños operadores: facturación mensual, sin equipo comercial, todo gestionado por checkout.

En seis meses, los ingresos self-service de 18 Estados miembros suman 180.000 €. La mayoría de compradores no proporcionaron números de registro. La empresa ha aplicado tipo cero a todos los ingresos self-service. No se registró en OSS. El volumen B2C transfronterizo combinado superó 10.000 € en el segundo mes del nuevo producto.

La exposición: dieciséis meses de IVA del país de destino no recaudado sobre aproximadamente 180.000 € de ingresos de consumidores en 18 jurisdicciones. Las sanciones van de leves (Suecia, Países Bajos) a severas (Italia). Las jurisdicciones más materiales —Francia y Alemania— concentrarán los mayores volúmenes por población y adopción de servicios digitales.

La vía correctiva: registro OSS voluntario, cálculo del impago histórico por Estado de destino, divulgación voluntaria a los tres o cuatro Estados con mayor exposición e implementación inmediata de un checkout que exija validación VIES antes de permitir la ruta de inversión del sujeto pasivo.

Escenario 2: el marketplace que no leyó la reforma de 2021

Un marketplace francés conecta artesanos de Ucrania, Marruecos y Estados Unidos con compradores europeos. La plataforma procesa aproximadamente 40.000 envíos al año, la mayoría por debajo de 150 €. No revisó las implicaciones de proveedor considerado de la reforma de 2021. Los vendedores creen que ellos son responsables de su propio IVA.

Según el artículo 14a, el marketplace es proveedor considerado en cada envío por vendedores no establecidos en el bloque por debajo de 150 €. Ha sido el sujeto obligado IOSS desde julio de 2021 sin saberlo. Los vendedores individuales no tienen obligación de declaración en la UE por estos suministros: la ley ya la reasignó a la plataforma.

La exposición cubre más de tres años de operaciones. IOSS no estaba registrado. No se cobró IVA en checkout. La plataforma no tiene datos transaccionales a nivel de paquete en formato compatible con IOSS. La reconstrucción exige cruzar registros de pedidos con manifiestos de envío por Estado de destino y fecha.

El calendario de resolución: registro IOSS, evaluación retroactiva del impago, divulgación voluntaria y rediseño del onboarding de vendedores para documentar el estatus de establecimiento de cada vendedor en la plataforma.

Escenario 3: el fabricante que usa cumplimiento paneuropeo

Un fabricante neerlandés de artículos para el hogar vende productos a consumidores europeos por su propio sitio web. Está registrado en OSS en Países Bajos y aplica correctamente tipos del país de destino a todas las ventas a distancia. Tras negociar un contrato logístico con un operador de almacenes tercero con instalaciones en Alemania, Francia y República Checa, traslada inventario a los tres almacenes para reducir tiempos de entrega.

Desde el momento en que la mercancía cruza a los almacenes alemán, francés y checo, el fabricante ha realizado entregas intracomunitarias ficticias desde Países Bajos, potencialmente activando registros de adquisición de IVA en cada uno de los tres países. Más importante aún: la mercancía vendida a consumidores desde el almacén alemán ya no son ventas a distancia expedidas desde Países Bajos. Son entregas nacionales desde Alemania. OSS no cubre entregas nacionales. El fabricante necesita registros alemán, francés y checo para autoliquidar legalmente el impuesto sobre ventas expedidas desde esos almacenes.

El fabricante continúa presentando declaraciones OSS suponiendo cobertura total. Durante dos años, todas las ventas desde almacenes extranjeros se reportan en la declaración OSS neerlandesa como ventas a distancia, incorrectamente. Las autoridades alemanas, francesas y checas reciben datos OSS que mencionan expedición neerlandesa en operaciones originadas en sus propias jurisdicciones. La discrepancia surge durante una auditoría alemana activada por cruce aduanero sobre movimientos de entrada al almacén.

La exposición: dos años de entregas nacionales en Alemania, Francia y República Checa reportadas mediante el mecanismo incorrecto. Sanciones en las tres jurisdicciones. Obligación adicional de registrarse retroactivamente en los tres países y presentar declaraciones locales correctivas. Impacto comercial de rastrear cada transacción afectada para determinar el tipo local correcto, que en ciertas categorías de artículos para el hogar difiere del tipo neerlandés aplicado por OSS.

La acción preventiva: cualquier contrato logístico que sitúe inventario en un Estado miembro extranjero debe activar una revisión de registro de IVA antes del primer movimiento de bienes. La pregunta «¿crea este acuerdo de almacén una obligación local de entrega?» debe formar parte de toda negociación de contratos 3PL y de cumplimiento, no ser un descubrimiento de cumplimiento posterior a la implementación.

Escenario 4: la consultora británica con una base de clientes de la UE parcialmente exenta

Una firma londinense de servicios profesionales atiende a clientes europeos exclusivamente bajo inversión del sujeto pasivo, emitiendo facturas a tipo cero con anotación de inversión del sujeto pasivo. Tras el Brexit, mantiene el mismo enfoque, técnicamente correcto para clientes corporativos de la UE plenamente sujetos.

Dos clientes son instituciones financieras de la UE. Uno es un banco alemán (parcialmente exento: más del 70 % de sus suministros son servicios financieros exentos). El otro es una aseguradora neerlandesa (plenamente exenta). La inversión del sujeto pasivo se aplica a ambos en cuanto al lugar de prestación. Pero la recuperación de IVA soportado sobre estos servicios está restringida: el banco alemán recupera aproximadamente el 28 %, la aseguradora neerlandesa no recupera nada.

El enfoque de facturación de la consultora es correcto. El riesgo está en otra parte: si cualquiera de los clientes ha estado deduciendo de más el IVA soportado sobre servicios autoliquidados —tratando todo el importe como recuperable cuando no lo es— su autoridad fiscal nacional recuperará la deducción indebida, posiblemente con sanciones, en auditoría. La consultora no tiene exposición directa, pero puede afrontar preguntas comerciales de clientes si las auditorías revelan el problema y los clientes lo atribuyen a orientación insuficiente durante el encargo.

FAQ

Cuál es la diferencia entre el IVA B2B y el gravamen B2C en la Unión, y cómo determino cuál aplica a mi operación

- El diferenciador clave es si el comprador posee un número de registro verificado en su Estado miembro y compra en calidad de sujeto pasivo empresarial. Cuando un comprador proporciona un número confirmado por VIES como activo y válido, la operación es B2B: la inversión del sujeto pasivo suele aplicarse a servicios transfronterizos y el tipo cero a bienes transfronterizos. Cuando el comprador no tiene número, o proporciona uno que VIES no confirma, la operación se clasifica por defecto como B2C. Esto significa que usted cobra el importe al tipo del país de destino y lo remite mediante OSS o registro local. El evento de clasificación pertenece al punto de venta, integrado en checkout o flujo de pedido, no diferido a una reconciliación posterior donde los errores ya se han acumulado.

Necesito obtener registro de IVA en cada país de la UE donde vendo a consumidores

- No bajo el sistema actual. OSS, introducido el 1 de julio de 2021, permite un único registro en su Estado miembro de origen que cubre todas las obligaciones B2C por ventas a distancia de bienes y servicios a consumidores (incluidos todos los ESS) mediante una declaración trimestral. Debe usar tipos del país de destino —y por tanto necesita OSS— una vez que su volumen B2C combinado en toda la Unión supera 10.000 € en un año natural. Por debajo de ese umbral, su tipo nacional se aplica a todas las operaciones europeas con consumidores. Los vendedores no establecidos en el bloque usan OSS no Unión, registrándose en un solo Estado para cubrir todo el mercado consumidor de la UE desde un punto de declaración.

Qué es la inversión del sujeto pasivo y cuándo se aplica a mis ventas B2B transfronterizas

- La inversión del sujeto pasivo traslada la contabilización del IVA del vendedor al comprador. En servicios B2B transfronterizos dentro del bloque, la regla general sitúa la prestación en la jurisdicción del comprador. Usted emite una factura a tipo cero anotada «se aplica inversión del sujeto pasivo», incluye el número de registro del comprador y no remite nada a ninguna autoridad. El comprador calcula el IVA a su tipo local, lo declara como repercutido y lo recupera como soportado simultáneamente, neutral en caja para cualquier comprador plenamente sujeto. El mecanismo opera automáticamente cuando suministra bienes o servicios a una empresa registrada de la UE bajo la regla general B2B y exige: un número de registro verificado por VIES en la factura, confirmación de que el comprador actúa como sujeto pasivo y que rige la regla general de lugar de prestación (no una excepción).

Mi operación atiende tanto a clientes corporativos como a consumidores. Cómo estructuro el cumplimiento para ventas B2B y B2C

- Las operaciones mixtas necesitan clasificación a nivel de transacción antes del cálculo del impuesto, no después. En checkout o creación de pedido, el sistema captura si el comprador proporciona un número de registro y lo valida contra VIES en tiempo real. Los compradores confirmados por VIES se dirigen al motor de inversión del sujeto pasivo y a la plantilla de factura B2B. Todos los demás se dirigen a la matriz de tipos B2C y a la plantilla de factura OSS. Las entregas B2B de bienes generan entradas en listados recapitulativos. Los suministros B2C alimentan la declaración OSS por Estado de destino. Mantener estas dos corrientes separadas arquitectónicamente —formatos de factura distintos, líneas de declaración separadas, pistas de auditoría independientes— es el requisito fundamental. A escala, un motor de determinación fiscal integrado en ERP gestiona clasificación y tipo en tiempo real; sin él, la carga de reconciliación manual crece más rápido que el volumen de operaciones.

Cuáles son las consecuencias de clasificar erróneamente una operación: tratar B2C como B2B o viceversa

- Ambas direcciones crean responsabilidad. Aplicar tipo cero a un suministro que debió llevar IVA del país de destino (tratar a un consumidor como comprador B2B sin confirmación VIES) deja al vendedor debiendo ese IVA, más intereses desde la fecha original de declaración y sanciones por presentación tardía, sin mecanismo para recuperar la diferencia del comprador que nunca la pagó. Cobrar impuesto en una operación que calificaba para inversión del sujeto pasivo (tratar a una empresa registrada como consumidor) significa que el comprador pagó de más y no puede deducir IVA soportado sobre una factura mal formateada. La corrección exige nota de crédito, factura B2B conforme, declaración rectificativa y devolución del impuesto cobrado de más. Cualquiera de los errores es corregible, pero el coste de corrección y el escrutinio de autoridades crecen con el tiempo durante el que el error permaneció sin detectar; por eso la validación VIES en tiempo real en el punto de venta es la inversión de cumplimiento más rentable para la mayoría de operaciones transfronterizas de la UE.