Mehrwertsteuerregeln für B2B- und B2C-Verkäufe im grenzüberschreitenden Handel in Europa

Mehrwertsteuerregeln für B2B- und B2C-Verkäufe im grenzüberschreitenden Handel in Europa

Zwei Händler verkaufen online identische Software-Abonnements. Der eine liefert an ein anderes Unternehmen mit deutscher Umsatzsteuer-Identifikationsnummer. Der andere verkauft direkt an einen französischen Verbraucher über einen litauischen Server. Die Verkäufe sehen nahezu gleich aus. Die steuerliche Behandlung könnte jedoch kaum unterschiedlicher sein.

Diese Lücke — zwischen der Besteuerung von Lieferungen an registrierte Unternehmen und der Besteuerung von Waren und Leistungen an Endverbraucher — steht im Zentrum jeder internationalen Compliance-Entscheidung eines europäischen Anbieters. Wird die Klassifizierung richtig vorgenommen, läuft die Dokumentation sauber. Wird der Kundentyp falsch eingeschätzt, erhebt man entweder zu wenig Steuer und schuldet die Differenz selbst, oder man berechnet zu viel und verliert Kunden an Wettbewerber, die ihre Hausaufgaben gemacht haben.

Die Richtlinie 2006/112/EG regelt den gesamten Rahmen, der inzwischen wesentlich durch die Reformen vom Juli 2021 ergänzt wurde. Diese Reformen ersetzten die fragmentierten Lieferschwellen durch den One-Stop-Shop (OSS) und den Import-One-Stop-Shop (IOSS). Gerade Unternehmen, die ihre grenzüberschreitenden Prozesse noch unter dem alten System aufgebaut und nie aktualisiert haben, werden davon häufig überrascht.

Dieser Leitfaden behandelt das Gesamtbild: die grundlegende Unterscheidung zwischen B2B und B2C, die Regeln zum Leistungsort, die bestimmen, wo die Steuer geschuldet wird, die Mechanik des Reverse-Charge-Verfahrens, die die meisten grenzüberschreitenden B2B-Geschäfte vereinfacht, die OSS-Registrierung für unionsweite Verbraucherpflichten über eine einzige Meldung, die Komplexität durch digitale Plattformen, Dreiecksgeschäfte, Konsignationslager, Fiskalvertretung, E-Rechnungspflichten sowie die Compliance-Architektur für Verkäufe in gemischten Märkten.

Ob Sie eine SaaS-Plattform betreiben, physische Waren herstellen, einen Marktplatz mit Händlern aus zwölf Mitgliedstaaten führen oder als Dienstleistungsunternehmen europäische Kunden von außerhalb der Union beraten — jede hier behandelte Regel wirkt sich unmittelbar auf Ihre Meldeposition aus.

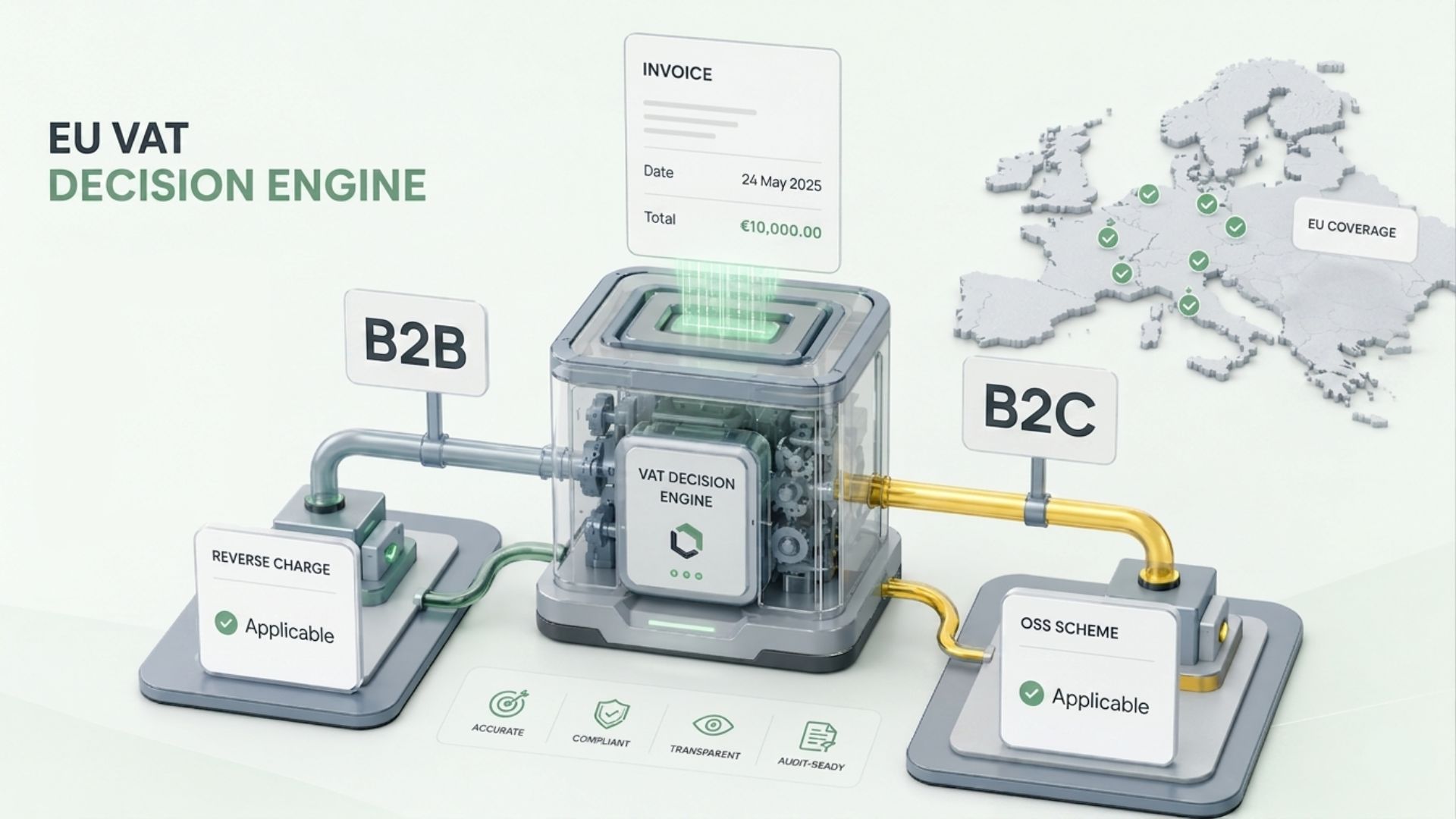

Wie die Union B2B-Umsatzsteuer und B2C-Besteuerung am Verkaufszeitpunkt unterscheidet

Die gesamte Architektur der europäischen indirekten Besteuerung beruht auf einer einzigen Frage, die in dem Moment gestellt wird, in dem ein Geschäft erfasst wird: Ist der Kunde ein Steuerpflichtiger, der in dieser Eigenschaft handelt, oder eine Privatperson, die einen Endverbrauchskauf tätigt?

Diese Frage bestimmt den Ort der Lieferung oder Leistung, wer die Umsatzsteuer abrechnet, den Meldemechanismus, das Rechnungsformat und das Risiko, wenn die Klassifizierung falsch ist. Sie korrekt zu beantworten, ist nicht optional — sie bildet die Grundlage jedes internationalen Verkaufs eines europäischen Unternehmens.

Die rechtliche Definition eines Steuerpflichtigen

Artikel 9 der Richtlinie definiert einen Steuerpflichtigen als jede Person, die eine wirtschaftliche Tätigkeit selbstständig ausübt, unabhängig von Zweck oder Ergebnis. Dazu zählen Kapitalgesellschaften, Einzelunternehmer, Personengesellschaften und viele öffentliche Einrichtungen. Arbeitnehmer, die ihren Arbeitgeber vertreten, sind ausgenommen.

Erwirbt ein Steuerpflichtiger Waren oder Leistungen im Rahmen seines Unternehmens, fällt der Vorgang unter B2B-Regeln. Erwirbt eine Privatperson dieselbe Ware oder Leistung — oder kauft ein Steuerpflichtiger privat statt beruflich — wird der Umsatz als B2C behandelt.

Die Umsatzsteuer-Identifikationsnummer als Klassifizierungssignal

Ein in einem Mitgliedstaat für Umsatzsteuerzwecke registriertes Unternehmen besitzt eine Umsatzsteuer-Identifikationsnummer, die über VIES überprüfbar ist. Stellt ein Empfänger eine Nummer bereit, die VIES als aktiv bestätigt, verfügt der Lieferant über einen Nachweis, um den Verkauf als B2B zu behandeln.

Die EU-Regeln zur B2B-Umsatzsteuer hängen daher bei den meisten grenzüberschreitenden Verkäufen davon ab, ob der Erwerber zum Verkaufszeitpunkt eine verifizierte Nummer vorlegt. Das Erfassen der Nummer reicht nicht aus — sie muss validiert werden. Eine Nummer, die VIES nicht bestätigt, kann weder eine B2B-Klassifizierung für grenzüberschreitende Leistungen noch eine innergemeinschaftliche Steuerbefreiung für Waren stützen.

Jede Organisation, die grenzüberschreitende Geschäfte verarbeitet, benötigt zum Verkaufszeitpunkt oder vor Rechnungsstellung eine Live-VIES-Prüfung, die mit Zeitstempel dokumentiert und als Teil des Geschäftsvorgangs aufbewahrt wird.

B2C-Umsatzsteuer — die Standardposition

Liegt keine gültige Nummer vor oder tritt der Käufer als privater Verbraucher auf, gilt der Verkauf standardmäßig als B2C. Dann greifen B2C-Umsatzsteuerpflichten: Die Steuer wird zum Satz des Käuferlandes erhoben, vom Händler eingezogen und an die zuständige Behörde abgeführt; ein Reverse Charge ist nicht verfügbar. Der OSS bündelt die Verbrauchermeldungen für mehrere Länder in einer einzigen vierteljährlichen Erklärung im Heimatmitgliedstaat des Verkäufers.

Wo die Klassifizierung kompliziert wird

Drei Käuferkategorien schaffen echte Unsicherheit:

- Nichtunternehmerische juristische Personen: Wohltätigkeitsorganisationen, Stiftungen und öffentliche Einrichtungen können Registrierungsnummern für bestimmte Tätigkeiten besitzen, aber außerhalb dieser Tätigkeiten einkaufen. Ein Krankenhaus, das Verwaltungssoftware kauft, handelt je nach nationaler Auslegung seines Status als öffentliche Einrichtung möglicherweise nicht als Steuerpflichtiger.

- Käufer mit gemischter Nutzung: Ein freiberuflicher Berater, der einen Laptop teils beruflich und teils privat nutzt, ist zwar technisch ein Steuerpflichtiger, der private Anteil fällt jedoch nicht unter die B2B-Behandlung. Die meisten europäischen Länder lösen dies über die Aufteilung der Vorsteuer statt über eine Neuklassifizierung des Umsatzes; der Verkäufer fakturiert bei Vorlage einer gültigen Nummer dennoch nach dem B2B-Grundsatz.

- Unternehmen unterhalb der Registrierungsschwelle: Kleine Betreiber unterhalb der nationalen Registrierungsschwelle besitzen keine Nummer. Aus Sicht des Verkäufers sehen sie wie Verbraucher aus. Das Unionsrecht bietet hier keine Abkürzung — Lieferanten müssen B2C-Regeln anwenden, auch wenn die Gegenpartei wirtschaftlich tätig ist.

Die Rechtsprechung des Europäischen Gerichtshofs zur Fehlklassifizierung ist eindeutig. In Tolsma (C-16/93) und späteren Entscheidungen hat der Gerichtshof den Lieferanten regelmäßig die Pflicht auferlegt, den richtigen Status ihrer Gegenpartei zu bestimmen. Steuerbehörden in Deutschland, Frankreich und den Niederlanden haben ihren Prüfungsschwerpunkt seit 2022 verstärkt auf grenzüberschreitende Klassifizierungen gelegt.

Rechnungsanforderungen und ihre Aussagekraft

Das Rechnungsformat bestätigt die angewandte Klassifizierung. Grenzüberschreitende B2B-Rechnungen müssen die Umsatzsteuer-Identifikationsnummer des Käufers, gegebenenfalls einen Hinweis auf das Reverse-Charge-Verfahren und einen Nullsatz- beziehungsweise Steuerbefreiungsvermerk mit Rechtsgrundlage enthalten. B2C-Rechnungen müssen den anwendbaren Steuersatz und den Steuerbetrag entsprechend dem Wohnsitzland des Käufers ausweisen.

Eine B2B-Rechnungsvorlage, die keine Erfassung der Umsatzsteuer-Identifikationsnummer vorsieht, ist kein Formatproblem — sie ist ein Prozessfehler, der bei jedem mit dieser Vorlage erzeugten Verkauf ein systematisches Fehlklassifizierungsrisiko schafft.

Grenzüberschreitende EU-Umsatzsteuer — die PROTECTED 0002 Regeln für jede Transaktion

Der „Ort der Lieferung oder Leistung“ ist ein rechtlicher, kein physischer Begriff. Er bedeutet nicht, wo Waren ihren Ursprung haben oder wo der Verkäufer gegründet wurde. Er bezeichnet das Gebiet, das berechtigt ist, indirekte Steuer auf den Vorgang zu erheben. Verpflichtungen zur grenzüberschreitenden EU-Umsatzsteuer ergeben sich unmittelbar aus diesen Regeln; Fehler bei der Analyse des Leistungsorts führen regelmäßig zu den teuersten Compliance-Verstößen europäischer Händler.

PROTECTED 0004 für Waren — allgemeine Regeln

Bei physischen Waren liegt der Leistungsort grundsätzlich dort, wo sich die Waren befinden, wenn sie dem Käufer zur Verfügung gestellt werden. Erfolgt ein Transport, verlagert sich die Lieferung an den Ort, an dem der Transport beginnt — es sei denn, Regeln des Bestimmungslandes wie OSS oder Fernverkauf überschreiben diesen Grundsatz.

- Innergemeinschaftliche B2B-Warenlieferungen: Ein polnischer Verkäufer, der Waren an ein österreichisches Unternehmen versendet, behandelt die Lieferung als innergemeinschaftlichen Umsatz mit Nullsatz. Der österreichische Käufer versteuert den innergemeinschaftlichen Erwerb in Österreich zum lokalen Satz und zieht die Steuer gleichzeitig als Vorsteuer ab. Für keine Partei ist eine ausländische Umsatzsteuerregistrierung erforderlich.

- Innergemeinschaftliche B2C-Warenlieferungen: Seit Juli 2021 gilt für Fernverkäufe von Waren eine einheitliche unionsweite Schwelle von 10.000 €. Sobald der jährliche grenzüberschreitende B2C-Warenumsatz eines Unternehmens in alle Bestimmungsmitgliedstaaten zusammen 10.000 € übersteigt, gelten für alle weiteren Verbrauchergeschäfte die Sätze des Bestimmungslandes. Die Compliance erfolgt entweder über lokale Registrierungen oder über den OSS.

- Waren, die von außerhalb der Union eingeführt werden: Die Lieferung liegt im Einfuhrstaat. Die Einfuhrumsatzsteuer wird vom Zollanmelder an der Grenze gezahlt und in der periodischen Erklärung zurückgefordert — sofern kein Aufschubmechanismus gilt, wie im Abschnitt zu Drittstaaten erläutert.

PROTECTED 0005 für Dienstleistungen — B2B und B2C gehen deutlich auseinander

B2B-Leistungen — die Kundenstandortregel: Der Standardort der Leistung ist das Land des Kunden. Diese eine Regel treibt das Reverse-Charge-Verfahren in der gesamten EU. Eine französische Agentur, die einer deutschen GmbH Marketingdienstleistungen in Rechnung stellt, stellt eine Rechnung ohne französische Umsatzsteuer aus; die GmbH versteuert deutsche Umsatzsteuer selbst und zieht sie gleichzeitig ab. Keine französische Registrierung, keine deutsche Registrierung für die französische Agentur.

Wesentliche Ausnahmen überschreiben den Grundsatz: Leistungen im Zusammenhang mit Grundstücken werden dort besteuert, wo das Grundstück liegt; Personenbeförderung wird entlang der Strecke besteuert; Restaurant- und Cateringdienstleistungen dort, wo sie physisch erbracht werden; kurzfristige Fahrzeugvermietung dort, wo das Fahrzeug dem Kunden überlassen wird.

B2C-Tätigkeiten — Grundsatz des Verkäuferlandes: Die Steuer fällt normalerweise im Land des Lieferanten an. Der wirtschaftlich wichtigste Sonderfall betrifft elektronisch erbrachte Dienstleistungen (ESS), Rundfunk- und Telekommunikationsleistungen: Seit 2015 werden sie ab dem ersten Euro im Land des Verbrauchers besteuert, unabhängig davon, wo der Anbieter ansässig ist.

Die 10.000-€-Schwelle im Detail

Die unionsweite Schwelle von 10.000 € für grenzüberschreitende EU-Umsatzsteuer-Pflichten im B2C-Bereich kombiniert sowohl Fernverkäufe von Waren als auch B2C-Digitalleistungen in einer einzigen Jahresberechnung. Händler, deren kombinierter grenzüberschreitender B2C-Umsatz im laufenden und im vorangegangenen Kalenderjahr unter 10.000 € bleibt, dürfen auf alle europäischen Verbrauchergeschäfte ihren Heimatland-Steuersatz anwenden. Sobald die kombinierte Summe die Schwelle überschreitet, gelten für jeden weiteren B2C-Umsatz in diesem Kalenderjahr und im Folgejahr die Sätze des Bestimmungslandes.

Entscheidend ist: Die Schwelle gilt nicht pro Land, sondern unionsweit. Ein niederländischer Verkäufer mit 3.000 € B2C-Waren nach Deutschland, 2.500 € nach Frankreich, 1.800 € nach Belgien, 1.400 € nach Italien und 1.300 € nach Polen hat bereits insgesamt 10.000 € überschritten und muss auf jeden weiteren europäischen Verbraucherverkauf in diesem Jahr die Steuersätze des Bestimmungslandes anwenden.

B2B- und B2C-Umsatzsteuerbehandlung — die wichtigsten Unterschiede auf einen Blick

| Kriterium | B2B (Steuerpflichtiger) | B2C (Privatverbraucher) |

| Wer rechnet die Umsatzsteuer ab | Käufer (Reverse Charge) | Verkäufer |

| Umsatzsteuer auf der Rechnung | Nein (Nullsatz mit Umsatzsteuer-ID) | Ja, zum Satz des Bestimmungslandes |

| Registrierungsauslöser | Über VIES validierte Umsatzsteuer-ID | 10.000 € unionsweite B2C-Schwelle |

| Meldemechanismus | Inländische Umsatzsteuererklärung + Zusammenfassende Meldung | OSS-Erklärung vierteljährlich |

| Ort der Lieferung/Leistung | Land des Käufers | Land des Verkäufers (unter der Schwelle) / Land des Käufers (darüber) |

| Rechnungsanforderung | Vollständige Steuerrechnung mit Umsatzsteuer-ID des Kunden | Vereinfachte Rechnung zulässig |

| Nachweispflicht | Verkäufer hält VIES-Bestätigung | Verkäufer hält zwei widerspruchsfreie Standortnachweise |

Feste Niederlassung und ihre Wirkung auf die grenzüberschreitende Analyse

Die Beurteilung des Leistungsorts verschiebt sich, wenn ein Lieferant im Land des Kunden eine feste Niederlassung besitzt. Ein deutsches Unternehmen mit fester Niederlassung in Frankreich, das französische Kunden über diese Niederlassung bedient, erbringt keine grenzüberschreitende Lieferung mehr — die Leistung stammt aus Frankreich, französische Umsatzsteuer fällt an und das Reverse-Charge-Verfahren ist irrelevant.

Nach Berkholz (C-168/84) und ARO Lease (C-190/95) erfordert eine feste Niederlassung für Umsatzsteuerzwecke sowohl personelle als auch technische Ressourcen im Mitgliedstaat, die mit ausreichender Dauerhaftigkeit eigenständig Leistungen erbringen können. Cloud-Hosting in einem anderen Land begründet keine feste Niederlassung. Ein von einem Drittlogistiker betriebenes Lager begründet typischerweise ebenfalls keine, sofern der Lieferant keine operative Kontrolle behält. Ein lokales Vertriebsbüro mit Befugnis zum Vertragsabschluss tut dies dagegen nahezu sicher.

B2B-Umsatzsteuerregeln und Reverse Charge — wenn der Käufer die Steuer abrechnet

Das Reverse-Charge-Verfahren ist das operative Rückgrat des internationalen Unternehmenshandels. Ohne dieses Verfahren müsste der Verkäufer bei jedem internationalen Verkauf zwischen Unternehmen eine ausländische Umsatzsteuerregistrierung erhalten, lokale Steuer erheben und im Ausland abführen — ein Verwaltungsaufwand, der den Binnenmarkt fragmentieren würde. B2B-Umsatzsteuerregeln auf Grundlage des Reverse Charge beseitigen diese Belastung bei den meisten grenzüberschreitenden B2B-Verkäufen innerhalb der Union.

Wie Reverse Charge in der Praxis funktioniert

Erbringt ein Verkäufer in einem Mitgliedstaat Dienstleistungen an einen registrierten Käufer in einem anderen, und liegt der Leistungsort im Land des Käufers, rechnet der Käufer die Steuer über Reverse Charge selbst ab. Der Verkäufer stellt eine Rechnung ohne Steuer mit dem Hinweis „Reverse Charge“ oder der national erforderlichen Entsprechung aus und weist die Umsatzsteuer-ID des Käufers aus. Der Käufer berechnet die Steuer zum lokalen Satz, meldet sie als Ausgangssteuer und zieht sie gleichzeitig als Vorsteuer ab — für vollständig steuerpflichtige Käufer ist dies netto liquiditätsneutral.

Bei teilweise steuerbefreiten Organisationen wie Banken, Versicherern oder Gesundheitsdienstleistern ist Reverse Charge nicht liquiditätsneutral. Der Vorsteuerabzug ist auf den steuerpflichtigen Nutzungsanteil beschränkt. Erhält ein deutscher Versicherer Reverse-Charge-Rechnungen für Leistungen, die zu 80 % steuerbefreiten Umsätzen dienen, kann er nur 20 % der Reverse-Charge-Umsatzsteuer abziehen — ein echter Kostenfaktor, der in Preisverhandlungen berücksichtigt werden muss.

Dreiecksgeschäfte — drei Länder, zwei Transaktionen, ein vereinfachter Meldeweg

Dreiecksgeschäfte verdienen besondere Aufmerksamkeit, weil sie im Verhältnis zu ihrer Häufigkeit unverhältnismäßig viele Compliance-Fehler verursachen. Bei einem Dreiecksgeschäft verkauft Unternehmen A in Land X Waren an Unternehmen B in Land Y, das sie an Unternehmen C in Land Z weiterverkauft, während die Waren direkt von X nach Z transportiert werden. Land Y — das „mittlere“ Unternehmen — erlangt nie physischen Besitz.

Ohne Vereinfachung müsste Unternehmen B sowohl in Land X als auch in Land Z registriert sein, nur weil es in der Lieferkette eine Zwischenposition einnimmt.

Die EU-Vereinfachungsregeln nach Artikel 141 der Richtlinie 2006/112/EG erlauben Unternehmen B, beide Registrierungen zu vermeiden, sofern:

- alle drei Parteien in unterschiedlichen Mitgliedstaaten registriert sind

- die Waren direkt von X nach Z bewegt werden

- Unternehmen B eine Rechnung an Unternehmen C mit dem Hinweis „Dreiecksgeschäft — Reverse Charge“ ausstellt

- Unternehmen B den Vorgang in seiner Zusammenfassenden Meldung mit dem Kennzeichen „T“ aufnimmt

Unternehmen C versteuert den Erwerb in Land Z selbst. Unternehmen B meldet den Verkauf in der Zusammenfassenden Meldung, zahlt jedoch in keinem Land Steuer auf den Umsatz. Der Hinweis auf der Rechnung ist zwingend — sein Fehlen disqualifiziert die Vereinfachung und schafft für Unternehmen B sofort eine Registrierungspflicht in Land Z.

Konsignationslager — die Quick Fixes von 2020

Konsignationslagerregelungen sind mit Dreiecksgeschäften verwandt, aber davon zu unterscheiden. Sie entstehen, wenn ein Lieferant Waren in ein Lager in einem anderen Mitgliedstaat verbringt, wo sie verbleiben, bis ein bestimmter bekannter Kunde sie abruft. Vor den Quick Fixes 2020, die ab dem 1. Januar 2020 galten, löste diese Bewegung regelmäßig eine fingierte innergemeinschaftliche Lieferung des Verkäufers aus und erforderte eine Registrierung im Lagerstaat.

Die Quick-Fix-Vereinfachung beseitigt diese Registrierungspflicht, wenn:

- der Lieferant im Bestimmungsmitgliedstaat nicht ansässig ist

- der Kunde identifiziert ist, bevor die Waren den Versandstaat verlassen

- die Waren innerhalb von 12 Monaten nach Ankunft auf den Kunden übertragen werden

- der Lieferant ein Register über die Konsignationslagerbewegungen führt

Beide Parteien müssen die Vereinbarung dokumentieren, und die Umsatzsteuer-ID des Kunden muss vor dem Warenabgang geprüft werden. Wird eine Bedingung nicht erfüllt, entfällt die Vereinfachung rückwirkend zum Bewegungsdatum; es entstehen sofort Registrierungspflichten und mögliche Sanktionen.

Nullsatz erfordert Nachweise

Die Anwendung des Nullsatzes auf eine innergemeinschaftliche B2B-Warenlieferung ist bedingt, nicht automatisch. Der Verkäufer muss nachweisen, dass die Waren den Abgangsmitgliedstaat physisch verlassen und einen anderen erreicht haben. Nach den Quick Fixes 2020 gilt eine widerlegbare Vermutung, wenn der Verkäufer zwei widerspruchsfreie Dokumente unabhängiger Parteien besitzt, die den Transport bestätigen — etwa einen unterschriebenen CMR-Frachtbrief plus Zollausgangsnachweis oder Transportdokumente plus Versicherungsbestätigung der Lieferung.

Der Nullsatz greift nicht, wenn keine ausreichenden Transportnachweise vorliegen. Der Verkäufer schuldet die Steuer zum inländischen Satz, zuzüglich Zinsen ab dem Meldedatum und Bußgeldern. Das Teleos-Urteil (C-409/04) bleibt die maßgebliche Aussage des EuGH, dass guter Glaube Beweislücken nicht heilt. Lieferanten, die eine Käuferbestätigung als alleinigen Versandnachweis akzeptieren — insbesondere bei hochwertigen Elektronik-, Pharma- und anderen carousel-fraud-gefährdeten Waren — tragen erhebliche Risiken.

Inländisches Reverse Charge zur branchenspezifischen Betrugsprävention

Neben dem grenzüberschreitenden Reverse Charge betreiben viele Mitgliedstaaten inländische Reverse-Charge-Mechanismen für Sektoren, die historisch für organisierte Karussellbetrugsmodelle anfällig waren. Diese gelten für Verkäufe zwischen Unternehmen innerhalb desselben Mitgliedstaats — nicht grenzüberschreitend — und bestehen unabhängig vom normalen innergemeinschaftlichen Rahmen.

Häufig erfasste Sektoren sind Bau- und Installationsleistungen, Großhandelslieferungen von Mobiltelefonen, Tablets und Laptops bei Überschreiten bestimmter Schwellen, Handel mit Treibhausgasemissionszertifikaten, Strom und Gas über Netze an Wiederverkäufer sowie in einigen Ländern bestimmte Agrarprodukte.

Das deutsche inländische Reverse Charge für Bauleistungen nach §13b UStG gilt, wenn ein Bauunternehmer Leistungen an einen anderen Unternehmer erbringt, dessen eigener Umsatz aus Bauleistungen mehr als 10 % des Gesamtumsatzes beträgt. Der Lieferant stellt eine Rechnung ohne Umsatzsteuer aus. Der Empfänger versteuert die Steuer zum deutschen Regelsteuersatz selbst. Empfänger, die eine Reverse-Charge-Rechnung erhalten, aber nicht unter diese Bauunternehmerdefinition fallen, schulden die Steuer ihrem Lieferanten — die Schwellenprüfung ist daher entscheidend.

Das italienische inländische Reverse Charge (reverse charge interno) umfasst neben Bauleistungen auch Elektronik, Edelmetalle und bestimmte Lebensmittelrohstoffe. Der Umfang wurde seit 2015 schrittweise erweitert, und die in Italien erfassten Sektoren stimmen nicht zwingend mit denen anderer Länder überein.

Unternehmen mit Präsenz in mehreren europäischen Märkten müssen je Land eigene Rechnungslogiken für inländische Umsätze pflegen. Dieselben Geschäftstypen können in einem Land normal fakturiert und in einem anderen per Reverse Charge abgerechnet werden. Für eine Baugruppe mit Einheiten in Deutschland, Frankreich und den Niederlanden gilt innerhalb der Gruppe je Land eine andere inländische Reverse-Charge-Regel — selbst bei identischer Leistung.

Die operative Konsequenz lautet: „Inländisch“ bedeutet nicht „einfach“. Inländische Reverse-Charge-Regeln legen zusätzliche branchenspezifische Logik auf einen ohnehin komplexen internationalen Rahmen.

B2C-Umsatzsteuer und One Stop Shop — Schwelle, Registrierung und Meldung

Vor Juli 2021 musste ein niederländischer Händler, der physische Waren in nennenswertem Umfang an Verbraucher in 22 Mitgliedstaaten verkaufte, sich in den meisten dieser Länder separat registrieren — mit lokalen Erklärungen, lokalen Fristen, Zahlungen in lokalen Währungen, Korrespondenz in lokalen Sprachen und 22 unterschiedlichen Fristenkalendern. Die Belastung war so hoch, dass viele kleine und mittlere Unternehmen entweder im Heimatmarkt blieben oder ausländische Pflichten ignorierten, bis Prüfungsdruck entstand.

OSS-Registrierung und ihr Umfang

Der OSS erlaubt eine einzige Registrierung im Heimatstaat des Verkäufers zur Abdeckung aller EU-B2C-Umsatzsteuerpflichten für:

- innergemeinschaftliche Fernverkäufe von Waren, die aus EU-Lagern an Verbraucher in andere Mitgliedstaaten versandt werden

- B2C-Dienstleistungen, die im Land des Verbrauchers steuerbar sind, einschließlich elektronisch erbrachter Leistungen, Telekommunikations- und Rundfunkleistungen

- bestimmte inländische Warenlieferungen, die durch elektronische Schnittstellen erleichtert werden

Unter OSS listet eine vierteljährliche Erklärung Verkäufe nach Bestimmungsstaat und dortigem Steuersatz. Eine Zahlung geht an die Heimatbehörde, die die Beträge an die Empfangsstaaten verteilt. Die gesamte mehrländrige Meldepflicht reduziert sich auf vier Erklärungen pro Jahr.

Steuersatzkomplexität unter OSS

Die korrekte Anwendung der Bestimmungsland-Sätze ist der operativ anspruchsvollste Teil der OSS-Compliance. Regelsätze reichen von 17 % in Luxemburg bis 27 % in Ungarn. Darüber hinaus haben 27 Mitgliedstaaten eigene ermäßigte, stark ermäßigte und Nullsatzkataloge. Irland besteuert Kinderkleidung mit Nullsatz, während Frankreich sie mit 20 % besteuert. Deutschland wendet 7 % auf gedruckte Bücher und 19 % auf E-Books an, wobei mehrere Mitgliedstaaten digitale Sätze nach der Richtlinienänderung 2022 inzwischen angepasst haben.

Ein Produktkatalog von nennenswerter Größe benötigt automatisierte Steuersatzbestimmung — keine Tabelle. Steuersatzänderungen folgen keinem vorhersehbaren Zeitplan; ein im Januar richtiger Satz kann im September falsch sein, wenn ein Mitgliedstaat eine haushaltsbedingte Anpassung vornimmt. Tax-Technology-Anbieter pflegen deshalb laufend aktualisierte Steuersatzdatenbanken.

IOSS — Import One Stop Shop für Sendungen mit geringem Wert

Der IOSS gilt für Waren, die von außerhalb der Union an europäische Verbraucher eingeführt werden, sofern der intrinsische Wert der Sendung 150 € nicht übersteigt. Ohne IOSS zahlt der Verbraucher Einfuhrumsatzsteuer bei Lieferung — mit unerwarteten Kosten, Verzögerungen, Reibungsverlusten und Retouren, was die Conversion und Wiederkaufrate messbar senkt.

Mit IOSS erhebt der Verkäufer die Steuer beim Checkout zum Satz des Bestimmungslandes, reicht monatliche IOSS-Erklärungen ein und führt zentral ab. Die IOSS-Nummer auf dem Paket ermöglicht beschleunigte Zollabfertigung ohne weitere Zahlung bei Lieferung. Verbraucher erhalten Waren ohne Überraschungen.

Nicht in der Union ansässige Anbieter müssen in den meisten Fällen einen in der EU ansässigen Vermittler bestellen. Dieser haftet gesamtschuldnerisch für die erklärte Steuer, sodass die Auswahl mehr als eine Kostenfrage ist. Die Prozesse des Vermittlers zur Abstimmung von IOSS-Erklärungen mit Paketmanifesten müssen belastbar sein. Abweichungen zwischen erklärten Transaktionswerten und zollrechtlichen Sendungswerten ziehen gleichzeitig Steuer- und Zollprüfungen an.

OSS vs. IOSS vs. lokale Registrierung — wann welches Verfahren gilt

| Verfahren | Umfang | Schwelle | Meldung | Ausgeschlossen |

| OSS (Union) | B2C-Waren aus der EU; ESS, digitale und elektronische Leistungen an EU-Verbraucher | 10.000 € unionsweiter B2C-Umsatz | Vierteljährlich, eine Erklärung | Waren bereits im Käuferland; Installationslieferungen; neue Fahrzeuge |

| OSS (Nicht-Union) | B2C-Digital-/Elektronikleistungen an EU-Verbraucher durch Nicht-EU-Anbieter | Keine | Monatlich, eine Erklärung | Waren; marktplatzvermittelte Lieferungen |

| IOSS | Einfuhren an EU-Verbraucher bis 150 € | Keine | Monatlich, eine Erklärung | Waren >150 €; Verbrauchsteuerwaren; B2B-Importe |

| Lokale Registrierung | Inländische Lieferungen aus ausländischem Lager; Installation; neue Fahrzeuge an Verbraucher | Länderspezifischer Erklärungskalender | Länderspezifischer Erklärungskalender | Kann nicht durch OSS/IOSS ersetzt werden |

Wenn OSS nicht ausreicht — Szenarien mit lokaler Registrierung

OSS beseitigt in den meisten grenzüberschreitenden B2C-Szenarien die Notwendigkeit mehrerer Registrierungen, deckt aber nicht jede Leistungsart ab. Einige Situationen erfordern weiterhin eine direkte lokale Registrierung in einem bestimmten Mitgliedstaat:

- Waren

Zu verstehen, wo OSS endet und lokale Registrierung beginnt, ist eine der kommerziell wichtigsten Unterscheidungen in der grenzüberschreitenden Steuerplanung. Anbieter, die annehmen, OSS decke alle internationalen Verbrauchergeschäfte ab, können erhebliche lokale Registrierungspflichten aufbauen, ohne es zu bemerken — insbesondere bei Erweiterung der Produktlinien oder Nutzung ausländischer Lagerkapazitäten.

B2B-E-Commerce — digitale Waren, Plattformen und das Modell des fingierten Lieferers

Die Besteuerung im B2B-E-Commerce folgt demselben Reverse-Charge-Rahmen wie Offline-Dienstleistungen, wenn der Käufer ein verifizierter Steuerpflichtiger ist. Komplexität entsteht an der Schnittstelle von Plattformvermittlung, nicht-europäischen Verkäufergruppen und den 2021 eingeführten Regeln zum fingierten Lieferer, die die Haftung für bestimmte Verbraucherverkäufe vom zugrunde liegenden Händler auf die vermittelnde Plattform verlagerten.

Definition elektronisch erbrachter Dienstleistungen

Die Durchführungsverordnung 282/2011 in der durch 1042/2013 geänderten Fassung definiert elektronisch erbrachte Dienstleistungen (ESS) als Dienstleistungen, die über das Internet oder ein elektronisches Netz erbracht werden, im Wesentlichen automatisiert sind und nur minimale menschliche Beteiligung erfordern. Dazu zählen Softwarelizenzen und SaaS-Abonnements, digitale Inhalte wie Musik, Spiele, Filme und E-Books, Website-Hosting, automatisierte Datenverarbeitung, Cloud-Infrastruktur und automatisiertes Fernlernen.

Leistungen sind nicht allein deshalb ESS, weil ihre Lieferung elektronisch erfolgt. Beratung, Rechtsberatung, Buchhaltung und kreative Arbeiten, die per E-Mail geliefert werden, enthalten wesentliche menschliche Mitwirkung und fallen unter die allgemeinen Leistungsortregeln, nicht unter die ESS-Regel des Bestimmungslandes. Für B2B-E-Commerce-Anbieter mit gemischten Leistungsportfolios ist die korrekte Einordnung jeder Leistungsart Voraussetzung für die richtige Steuersatzbestimmung.

Die Regeln zum fingierten Lieferer — struktureller Wandel für Plattformen

Artikel 14a der geänderten Richtlinie macht eine elektronische Schnittstelle, etwa Marktplatz oder Plattform, in zwei Szenarien zum fingierten Lieferer, der Steuer erheben und abführen muss:

- Einfuhren unter 150 €: Vermittelt ein Marktplatz Fernverkäufe eingeführter Waren an europäische Verbraucher mit einem Sendungswert bis 150 €, gilt die Plattform als Lieferer. Der zugrunde liegende Verkäufer erbringt eine B2B-Lieferung an die Plattform, die außerhalb des Anwendungsbereichs liegen oder mit Nullsatz behandelt werden kann. Die Plattform erbringt die B2C-Lieferung an den Verbraucher und trägt die IOSS- oder Standardmeldepflicht.

- Waren nicht-europäischer Verkäufer, die sich bereits in der Union befinden: Vermittelt ein Marktplatz Warenlieferungen nicht in der EU ansässiger Verkäufer an europäische Verbraucher, und befinden sich die Waren beim Verkauf bereits in der Union, gilt die Plattform unabhängig vom Sendungswert ebenfalls als Lieferer.

In der Union ansässige Verkäufer sind ausdrücklich von beiden Szenarien ausgenommen und behalten ihre eigenen Steuerpflichten bei Verkäufen über Plattformen. Diese grenzüberschreitende Asymmetrie schafft eine strukturell ungleiche Compliance-Belastung, die die Europäische Kommission über die DAC7-Richtlinie zum Plattformdatenaustausch seit 2023 überwacht.

DAC7 — Plattformmeldungen an Steuerbehörden

Seit dem 1. Januar 2023 verpflichtet DAC7 digitale Plattformen, detaillierte Daten über Anbieter, die ihre Dienste nutzen, zu erheben, zu überprüfen und jährlich an ihre Heimatsteuerbehörde zu melden — einschließlich der gesamten erhaltenen Gegenleistung, Bankkontodaten, Steueridentifikationsnummern und Anzahl der abgeschlossenen Transaktionen. Die Behörden teilen diese Daten im automatischen Austausch mit anderen Mitgliedstaaten.

Für Verkäufer auf Plattformen bedeutet DAC7, dass ihre heimische Steuerbehörde Plattformerlöse direkt vom Marktplatz gemeldet erhält. Nicht erklärte Erlöse werden automatisch abgeglichen. Für Plattformen schafft DAC7 eine erhebliche Datenerhebungs- und Meldepflicht zusätzlich zu den Regeln zum fingierten Lieferer.

PROTECTED 0024 und die Bewegungsregel

In Ketten mit mehr als zwei Parteien, bei denen Waren über mehrere Zwischenhändler zum Endkäufer gelangen, kann nur ein Vorgang in der Kette die innergemeinschaftliche Lieferung mit Nullsatz sein. Alle anderen Vorgänge gelten als inländische Lieferungen im Abgangs- oder Bestimmungsstaat.

Welche Transaktion die innergemeinschaftliche Lieferung ist, hängt davon ab, wer den Transport organisiert und das Risiko trägt. Organisiert der erste Lieferant den Transport, ist die erste Lieferung die innergemeinschaftliche Lieferung. Organisiert ein Zwischenhändler den Transport, ist der erste Verkauf im Abgangsstaat inländisch, und der Zwischenhändler erbringt die innergemeinschaftliche Lieferung an den Endkäufer.

Wird diese Analyse falsch vorgenommen, wendet die falsche Partei den Nullsatz an; sowohl die Partei, die hätte nullbesteuern sollen, als auch die Partei, die dies fälschlich getan hat, riskieren Nachveranlagungen ihrer jeweiligen Steuerbehörden.

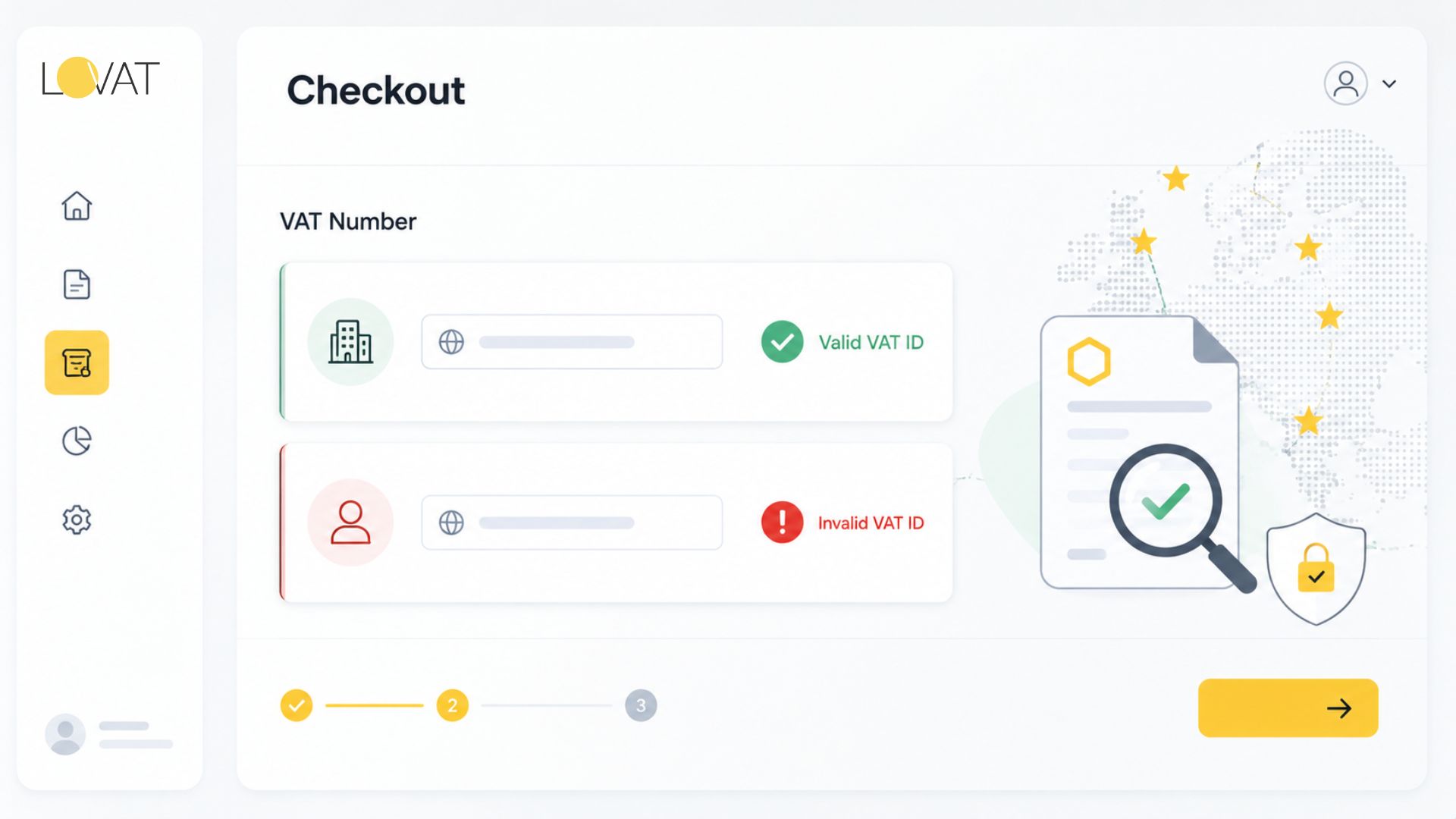

PROTECTED 0026 Umsatzsteuer-ID-Prüfung — VIES, gültige Nummern und Due Diligence

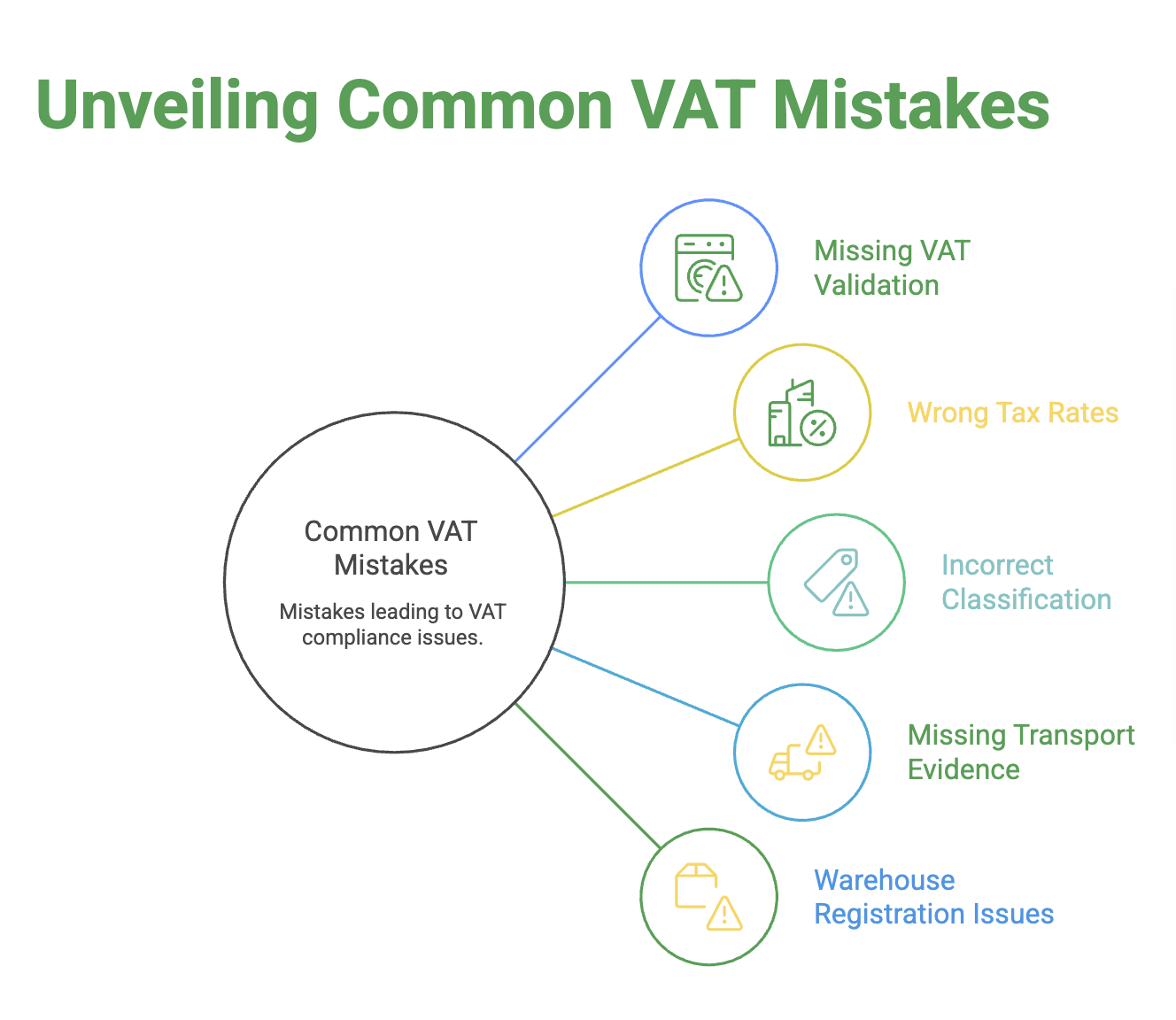

Zu bestätigen, dass ein Käufer eine gültige Umsatzsteuer-Identifikationsnummer besitzt, ist notwendig, aber nicht ausreichend. Die Nummer muss aktuell sein, zur tatsächlichen Gegenpartei gehören und zum richtigen Zeitpunkt im Transaktionszyklus geprüft werden. Der B2B-Prüfprozess, den viele operative Teams als reine Formalität behandeln, ist der Bereich, in dem systematische Compliance-Fehler unbemerkt entstehen.

VIES — Fähigkeiten und Grenzen

VIES fragt die Registrierungsdatenbanken aller Mitgliedstaaten ab und gibt eine Live-Bestätigung zum Status einer Nummer zurück. Es ist unter ec.europa.eu/taxation_customs/vies/ verfügbar, akzeptiert Nummer und Länderpräfix und antwortet unter normalen Bedingungen innerhalb weniger Sekunden mit gültig, ungültig oder nicht gefunden.

VIES bestätigt den Status der Nummer, nicht die Identität der Gegenpartei. Ein positives VIES-Ergebnis bestätigt nicht, dass die Person oder Einheit, die die Nummer vorlegt, auch die registrierte Einheit ist. Bei hochwertigen Lieferungen erstreckt sich die Due Diligence auf den Abgleich der Nummer mit nationalen Handelsregistern — etwa dem deutschen Unternehmensregister, dem französischen Registre des commerces oder der niederländischen Kamer van Koophandel — um Name, Adresse und Rechtsstatus mit den Angaben des Käufers abzugleichen.

Wenn VIES kein Ergebnis liefert

„Nicht gefunden“ beweist nicht endgültig, dass eine Nummer ungültig ist. Nationale VIES-Datenfeeds werden nach unterschiedlichen Zeitplänen aktualisiert — manche über Nacht, manche mit 48-Stunden-Verzögerung, andere mit längeren Lücken rund um Feiertage oder Systemmigrationen. Neue Registrierungen, vorübergehend ausgesetzte Registrierungen und Formatfehler in der Abfrage können alle ein „nicht gefunden“ auslösen.

Der richtige B2B-Prozess bei ausbleibendem Ergebnis:

- Innerhalb von 24 Stunden erneut prüfen und das Format gegen das länderspezifische Muster kontrollieren.

- Vom Käufer nationale Bestätigung anfordern — offizielles Registrierungszertifikat oder Schreiben der Steuerbehörde.

- Das nationale Register direkt abfragen, soweit zugänglich.

- Jeden Schritt und jedes Ergebnis dokumentieren.

Bis zur Bestätigung ist der Vorgang als B2C zu behandeln: Steuer zum Bestimmungsland-Satz erheben und abführen. Sobald der Status des Käufers bestätigt ist, werden Gutschrift und korrigierte B2B-Rechnung ausgestellt. Die Korrektur ist einfach. Eine Reverse-Charge-Position ohne VIES-Nachweis zu verteidigen, ist es nicht.

Laufende Revalidierung für Abonnementunternehmen

Die Erstvalidierung beim Onboarding erfasst den Status des Käufers zum Zeitpunkt der Kontoerstellung. Registrierungsstatus ändern sich: Unternehmen melden sich ab, werden wegen Nichtbefolgung suspendiert oder restrukturieren durch Fusionen und lösen die ursprüngliche Rechtseinheit auf.

Für SaaS, professionelle Dienstleistungen und jedes Geschäftsmodell mit wiederkehrenden Umsätzen von B2B-Kunden identifiziert eine vierteljährliche VIES-Revalidierung der aktiven Kundenbasis Statusänderungen, bevor sie zu einem Compliance-Rückstand anwachsen. Automatisierte Revalidierung im Abrechnungssystem, die Konten mit geändertem Status markiert und zur Prüfung durch das Account-Team weiterleitet, skaliert ohne manuelle Eingriffe.

Formatvalidierung bei der Eingabe

Formatfehler gehören zu den vermeidbarsten Ursachen fehlgeschlagener VIES-Abfragen. Jedes Land nutzt eine eigene Nummernstruktur: Die deutsche Umsatzsteuer-ID besteht aus DE plus neun Ziffern, die französische Numéro de TVA aus FR plus zwei Zeichen plus neun Ziffern, die irische Nummer aus IE plus acht Zeichen. Die Europäische Kommission veröffentlicht Formatspezifikationen je Land, und Programmbibliotheken zur Validierung existieren in allen wichtigen Programmiersprachen.

Formatvalidierung direkt bei der Nummerneingabe — im Checkout-Formular, CRM-Feld oder ERP-Onboarding — erkennt Zahlendreher, fehlende Präfixe und zusätzliche Zeichen, bevor sie später fehlgeschlagene VIES-Abfragen erzeugen.

API-basierte Validierung im großen Maßstab — VIES in den Transaktionsfluss integrieren

Manuelle VIES-Abfragen funktionieren in kleinen Betrieben, in denen ein Compliance Officer jeden neuen Kunden prüft. Bei nennenswertem Transaktionsvolumen ist manuelle Validierung nicht tragfähig — sie verzögert die Auftragsverarbeitung und erzeugt in Spitzenzeiten Lücken in der Validierungsabdeckung.

Die Europäische Kommission stellt eine VIES-SOAP-API und seit 2022 auch einen REST-API-Endpunkt bereit, der programmgesteuerte Echtzeitvalidierung von Umsatzsteuer-Identifikationsnummern ermöglicht. Wird die VIES-API direkt in Checkout, CRM oder ERP integriert, löst jeder neue Käuferdatensatz beim Anlegen eine automatische Prüfung aus. Die API-Antwort — gültig, ungültig oder nicht verfügbar — wird mit Zeitstempel im Kundendatensatz gespeichert. Dieses Feld steuert die steuerliche Behandlung aller späteren Transaktionen auf diesem Konto.

Mehrere Tax-Technology-Plattformen bieten VIES-Integration mit Fallback-Logik. Wenn die offizielle VIES-API nicht erreichbar ist, was bei hoher Last oder Wartung vorkommt, sendet die Plattform die Abfrage an eine gespiegelte oder zwischengespeicherte Validierungsdatenbank, markiert das Ergebnis als „über Cache validiert“ und stellt die Nummer zur erneuten Live-Prüfung über die API innerhalb von 24 Stunden in die Warteschlange. Dadurch wird die Transaktionsverarbeitung nicht blockiert, während die Nachweisqualität des Validierungsdatensatzes erhalten bleibt.

Unternehmen mit globalen Kundenbeständen führen VIES-Validierung parallel zu vergleichbaren Prüfungen anderer Länder durch: dem britischen HMRC-Checker, dem australischen Unternehmensregister für ABNs und dem norwegischen Brønnøysund-Register. Eine zentrale Validierungsschicht, die jede Nummer an die passende nationale Behörde weiterleitet und einen einheitlichen Status zurückgibt, vereinfacht Integrationen in mehreren Märkten.

Die Aufbewahrung von Validierungsnachweisen ist nicht verhandelbar. Jede VIES-Antwort sollte beim zugehörigen Transaktions- oder Kontodatensatz archiviert werden, mit Abfragedatum, abgefragter Nummer, Länderpräfix und Antwortstatus. Diese Nachweise bilden die erste Verteidigungslinie in jeder Prüfung von Reverse-Charge-Klassifizierungen.

B2B- und B2C-Lieferungen in gemischten Geschäftsmodellen — Segmentierung der Kundenbasis

Ein Softwareunternehmen kann seine Plattform über jährliche B2B-Verträge an Unternehmenskunden lizenzieren und zugleich eine Self-Service-Stufe betreiben, in der Freiberufler, Studierende und nicht registrierte Firmen über einen Standard-Checkout kaufen. Ein Lebensmittelhersteller kann an Großhändler und Restaurantketten verkaufen (B2B-Verkäufe) und gleichzeitig über die eigene Website direkt an Verbraucher liefern. B2B- und B2C-Lieferungen innerhalb eines einzigen Betriebs vergrößern die Compliance-Oberfläche erheblich — und die meisten grenzüberschreitenden Meldefehler entstehen nicht in den Regeln selbst, sondern darin, diese beiden Ströme auf Transaktionsebene nicht sauber zu trennen.

Klassifizierung muss vor Steuerberechnung erfolgen

Jede Steuersatzbestimmung folgt der Kundenklassifizierung. Ein Verkäufer, der die Steuer berechnet, bevor der Käuferstatus bestätigt ist, arbeitet rückwärts. Das Klassifizierungsereignis — besitzt dieser Käufer eine verifizierte Registrierungsnummer — bestimmt, welche Steuermaschine greift, welche Rechnungsvorlage erzeugt wird, in welche Erklärung der Vorgang eingeht und welche Dokumentation aufzubewahren ist.

B2C-Prozesse, die die Klassifizierung auf die Nachverkaufsabstimmung verschieben, sammeln Fehler proportional zum Auftragsvolumen an. Der Korrekturzyklus aus Gutschriften, berichtigten Rechnungen und Erklärungskorrekturen verbraucht mehr Ressourcen als eine korrekte Klassifizierung im Frontend.

Drei architektonische Ansätze

Getrennte Checkout-Flows: B2B- und B2C-Checkout laufen über getrennte Wege. Der B2B-Flow verlangt eine Registrierungsnummer, prüft sie vor Bestellbestätigung gegen VIES und leitet bestätigte Transaktionen an die Reverse-Charge-Logik weiter. Der B2C-Flow erfasst den Bestimmungsstaat und wendet die OSS-Steuersatzmatrix an. Die Grenze wird technisch, nicht nur prozedural erzwungen.

Klassifizierung auf Kontoebene: Bei Abonnement- und Wiederholungskäufen wird die Klassifizierung bei Kontoerstellung gesetzt und steuert alle späteren Transaktionen, bis sie ausdrücklich geändert wird. Der Kontodatensatz enthält Kundentyp, Registrierungsnummer, VIES-Zeitstempel und nächsten Prüfungstermin. Die Abrechnungslogik liest aus dem Kontodatensatz. Statusänderungen lösen automatisierte Prüfworkflows statt Ad-hoc-Korrekturen aus.

ERP-integrierte Steuersatzbestimmung: Große Organisationen mit SAP, Oracle oder Microsoft Dynamics zentralisieren die Steuerbestimmung in einer speziellen Engine wie Vertex, Avalara, Fonoa oder vergleichbaren Systemen. Diese erhält den Kundenstatus aus dem ERP-Stammdatensatz und wendet Regeln in Echtzeit an. Die Erklärung wird aus ERP-Transaktionsdaten generiert, nicht separat zusammengesetzt. Diese Architektur erfordert strenge Stammdatenpflege — ein falsch klassifizierter Kundendatensatz erzeugt systematisch falsche Rechnungen in großem Umfang.

Aufbewahrung und Audit-Trail-Architektur

Jede internationale Transaktion in einem gemischten Betrieb erzeugt einen Audit Trail, der bei Bedarf rekonstruiert werden kann. Für B2B-Transaktionen: Kunden-Umsatzsteuer-ID → VIES-Validierungsnachweis mit Zeitstempel → Rechnung mit Nummer und Reverse-Charge-Hinweis → Zusammenfassende Meldung, falls anwendbar → Umsatzsteuererklärung. Für B2C-Transaktionen: Kundenland → Steuersatzprotokoll → Rechnung mit Satz und Steuerbetrag → OSS-Zeile nach Bestimmungsstaat.

Die Aufbewahrungspflichten variieren: 10 Jahre in Deutschland, 10 Jahre in Italien, 7 Jahre in Frankreich, 5 Jahre in Schweden. Händler mit Registrierungen in mehreren Ländern orientieren sich für ihr vollständiges Transaktionsarchiv an der längsten einschlägigen Frist. Digitale Aufbewahrung mit Cloud-Dokumentenmanagement und indexierter Suche ist bei mehr als einigen hundert Transaktionen pro Monat praktisch zwingend.

Preisstrategie in gemischten B2B- und B2C-Märkten

Die Steuerbehandlung wirkt direkt auf die Preisarchitektur. B2B-Kunden in der Union erhalten typischerweise Nettopreise — sie versteuern selbst oder ziehen Vorsteuer, sodass der gezahlte Bruttobetrag dem Nettorechnungsbetrag entspricht. B2C-Kunden sehen den umsatzsteuerinkludierten Preis; der Verbraucher zahlt den vollen Steuerbetrag ohne Abzugsmöglichkeit.

Daraus entsteht eine Grundsatzfrage für jedes Unternehmen, das dasselbe Produkt an beide Zielgruppen verkauft: Veröffentlicht man einen einheitlichen Preis und wendet die Steuer je nach Käuferstatus im Checkout an, oder nutzt man getrennte B2B- und B2C-Preislisten?

Ein einheitlicher Nettopreis mit Steueraufschlag im Checkout ist für B2B-Käufer grenzüberschreitend sauber — der Nettopreis bleibt gleich und die Umsatzsteuerbehandlung passt sich dem Kundenstatus an. Kompliziert wird die B2C-Darstellung: Viele Mitgliedstaaten verlangen verbraucherorientierte Bruttopreise. Ein Verkäufer mit B2B- und B2C-Checkout aus demselben Produktkatalog muss Preise je nach Checkout unterschiedlich darstellen — netto im Händlerflow, brutto im Verbraucherflow.

Abonnementunternehmen haben eine weitere Variante: Wechselt ein Kunde während eines Abrechnungszeitraums von einem B2C-Einzelplan zu einem B2B-Unternehmensplan, muss die Abrechnung rückwirkend oder prospektiv angepasst werden. Erfolgt der Wechsel mitten in der Laufzeit, ändert sich die Umsatzsteuer-Behandlung für den verbleibenden Zeitraum. Anteilig gutgeschriebene zu viel erhobene B2C-Steuer und Neuabrechnung nach B2B-Regeln müssen sowohl im Abrechnungssystem als auch in den Erklärungdaten korrekt verarbeitet werden.

Das kommerzielle Risiko falscher Preisgestaltung schneidet in beide Richtungen: Wird der steuerinklusive Verbrauchertarif zu niedrig kalkuliert, trägt das Unternehmen die Steuer aus der Marge; wird der B2B-Tarif zu hoch kalkuliert, indem Steuer aufgeschlagen wird, die eigentlich reverse-charge-fähig wäre, werden Produkte für Geschäftskunden unnötig teuer und B2B-Käufer lehnen nicht konforme Rechnungen ab.

Grenzüberschreitender Handel mit Drittstaaten — Exporte, Importe und Vorsteuererstattung

Die Binnenmarktregeln der Union erfassen grenzüberschreitende Transaktionen innerhalb der EU. Ein erheblicher Teil des grenzüberschreitenden Handels europäischer Unternehmen betrifft jedoch Gegenparteien außerhalb der EU — die Vereinigten Staaten, das Vereinigte Königreich nach dem Brexit, die Schweiz, Norwegen, Singapur, Japan und Golfstaaten. Diese Transaktionen verbinden sich über Zoll, Einfuhrverfahren und Leistungsortregeln mit EU-Meldepflichten.

Exporte aus der Union

Ausgeführte Waren an nicht-europäische Käufer werden am Ausgangspunkt der Union mit Nullsatz behandelt. Die Steuerpflicht entfällt, weil der Verbrauch außerhalb des gemeinsamen Steuergebiets stattfindet. Der Verkäufer berechnet keine Steuer und schuldet keine Steuer auf die Lieferung — doch der Nullsatz erfordert Zollausfuhrunterlagen.

Erforderlich sind das Ausfuhrbegleitdokument (EAD) mit der Master Reference Number (MRN) aus dem elektronischen Ausfuhrkontrollsystem der Union sowie Frachtunterlagen, die den Ausgang bestätigen, etwa unterschriebener CMR-Frachtbrief, Konnossement oder Luftfrachtbrief. Steuerbehörden verlangen diese Dokumente in Prüfungen. Verkäufer, die Exporte ohne MRN und Transportnachweis nullbesteuern, riskieren Nachveranlagung zum inländischen Satz für den undokumentierten Zeitraum.

Dienstleistungen an Nicht-EU-B2B-Kunden sind in der Regel außerhalb des Anwendungsbereichs, weil der Leistungsort nach der allgemeinen Regel im Land des Kunden liegt. Dienstleistungen an Nicht-EU-Verbraucher können je nach Leistungsart und Ansässigkeit des Anbieters dennoch EU-Umsatzsteuer auslösen. Elektronisch erbrachte Leistungen, die von Nicht-EU-Verbrauchern durch nicht in der EU ansässige Anbieter genutzt werden, liegen außerhalb der EU-Umsatzsteuer; ein in der EU ansässiger Anbieter, der ESS an Nicht-EU-Verbraucher erbringt, sollte prüfen, ob OSS greift oder eine lokale Regel gilt.

Importe in die Union — Steuer und Cashflow

Grenzüberschreitender Handel von außerhalb der Union erzeugt Einfuhrumsatzsteuer im Einfuhrstaat. Die Steuer wird auf den Zollwert berechnet, also Transaktionswert plus Transport- und Versicherungskosten bis zur EU-Grenze, zum Satz des Bestimmungslandes. Gewerbliche Importeure erleben eine Cashflow-Lücke zwischen Zahlung beim Zoll und Erstattung in der periodischen Erklärung; ohne Aufschubmechanismen kann diese 60 Tage oder länger dauern.

Die niederländische Artikel-23-Genehmigung beseitigt diese Lücke: Genehmigungsinhaber versteuern Einfuhrumsatzsteuer direkt in der niederländischen Erklärung und ziehen sie gleichzeitig ab, sodass netto kein Cashflow-Effekt entsteht. Belgien, Italien, Polen und Österreich betreiben vergleichbare Aufschubsysteme mit unterschiedlichen Voraussetzungen. Unternehmen, die ihren EU-Importhub auswählen, sollten diese Mechanismen neben Lagerkosten, Logistik und Arbeitsmarkt berücksichtigen — die Cashflow-Ersparnis kann bei importstarken Unternehmen erheblich sein.

UK- und EU-Handel nach dem Brexit

Seit dem 1. Januar 2021 ist das Vereinigte Königreich für Zoll- und Umsatzsteuerzwecke ein Drittstaat. Waren, die die GB-EU-Grenze überschreiten, unterliegen Zollformalitäten und potenziell Zöllen in beide Richtungen sowie Einfuhrumsatzsteuer bei Einfuhr. Für Waren, die die Ursprungsregeln des Handels- und Kooperationsabkommens (TCA) erfüllen, entfallen Zölle, doch Zollanmeldungen und Dokumentationspflichten bleiben bestehen.

Britische Unternehmen, die Dienstleistungen an B2B-Kunden in der EU erbringen, stellen weiterhin Rechnungen ohne britische Umsatzsteuer oder außerhalb des Anwendungsbereichs aus; europäische Kunden versteuern unter der allgemeinen B2B-Regel selbst. Britische Händler, die Dienstleistungen an europäische Verbraucher erbringen, müssen sich im Nicht-Union-OSS in einem frei wählbaren Mitgliedstaat registrieren, um EU-Umsatzsteuer auf Verbrauchergeschäfte zu erheben und abzuführen. Ohne diesen OSS erzeugt jeder europäische Verbrauchervorgang eine ausländische Verpflichtung.

Fiskalvertreter

Mehrere Mitgliedstaaten verlangen von Nicht-EU-Anbietern, die sich lokal umsatzsteuerlich registrieren, einen Fiskalvertreter — eine lokal ansässige Einheit, die gesamtschuldnerisch für die Steuerpflichten des ausländischen Registranten haftet. Italien, Spanien und Griechenland behalten verpflichtende Fiskalvertreter für Nicht-EU-Registranten bei. Deutschland, Frankreich, die Niederlande und andere haben die Pflicht für Unternehmen aus Ländern mit Steuerkooperationsabkommen aufgehoben, wobei viele britische Unternehmen nach dem Brexit je nach Mitgliedstaat wieder unter die Vertreterpflicht fallen.

Gebühren für Fiskalvertreter sind kommerziell, typischerweise als Jahrespauschale plus Gebühr je Erklärung. Wegen der Haftung verlangen seriöse Vertreter strenge KYC- und Compliance-Prozesse. Neue Steuerregistrierungen in Ländern mit Vertreterpflicht dauern daher länger als einfache lokale Registrierungen in Ländern ohne Pflicht.

Zoll und Einfuhrumsatzsteuer — kombinierte Haftung bei eingehenden Waren

Einfuhrumsatzsteuer kommt nicht allein. Waren, die aus Nicht-EU-Ländern in die Union gelangen, unterliegen sowohl Zöllen als auch Einfuhrumsatzsteuer, berechnet auf verwandten, aber unterschiedlichen Bemessungsgrundlagen.

Zoll fällt für Waren nach dem Satz der Kombinierten Nomenklatur an

Die Kombinierte Nomenklatur (KN) bestimmt den Zollsatz anhand der Warennummer, angewandt auf den Zollwert. Für Waren, die TCA-Ursprungsregeln zwischen UK und EU oder Präferenzen aus EU-Handelsabkommen mit Drittstaaten wie Japan, Kanada, Südkorea, Vietnam und anderen erfüllen, kann der Zollsatz auf null reduziert sein. Die Ursprungsdokumentation, meist Ursprungserklärung oder EUR.1-Warenverkehrsbescheinigung, muss die Sendung begleiten. Fehlt sie, gelten Standarddrittlandszölle an der Grenze; Rückforderung ist theoretisch möglich, praktisch aber schwierig und zeitaufwendig.

Die Einfuhrumsatzsteuer wird anschließend auf Zollwert plus Zollbetrag plus Transport- und Versicherungskosten von der Grenze bis zum Bestimmungsort in der Union berechnet. Diese Steuerbemessungsgrundlage ist daher höher als der Zollwert allein: Eine Sendung mit Zollwert 10.000 €, 5 % Zoll von 500 € und internen EU-Frachtkosten von 300 € erzeugt eine Einfuhrsteuerbasis von 10.800 €. Bei 21 % niederländischem Satz beträgt die Einfuhrumsatzsteuer 2.268 €, die an den Zoll abgeführt und in der niederländischen Erklärung zurückgefordert wird.

Unternehmen mit eng kontrollierten Landed-Cost-Budgets werden feststellen, dass das Zusammenspiel von Zoll- und Umsatzsteuersätzen je Warennummer erhebliche Bedeutung für Produkt- und Beschaffungsentscheidungen hat. Ein Produkt mit 12 % Zollsatz trägt eine höhere Einfuhrsteuerbasis als ein identisches Produkt, das unter einem Präferenzabkommen 0 % Zoll erhält — selbst bei gleichem erklärten Wert.

Erstattung von EU-Umsatzsteueraufwendungen für Nicht-EU-Unternehmen

Nicht-EU-Unternehmen, die EU-Umsatzsteuer auf betriebliche Ausgaben wie Messegebühren, Hotelunterkünfte, professionelle Leistungen oder Fachmessen tragen, können diese über das Erstattungsverfahren der 13. Richtlinie zurückfordern. Jeder Antrag wird bei der Steuerbehörde des Landes eingereicht, in dem die Ausgabe anfiel, nach dessen vorgeschriebenem Formular und mit Belegen. Frist ist in den meisten Mitgliedstaaten der 30. Juni des Folgejahres.

Bearbeitungszeiten reichen von drei Monaten in den Niederlanden und Deutschland bis über zwölf Monate in Italien und Spanien. Einige Mitgliedstaaten verlangen Gegenseitigkeit, bevor sie Anträge nach der 13. Richtlinie akzeptieren. Die USA betreiben beispielsweise kein föderales Umsatzsteuersystem und haben daher nur begrenzte Gegenseitigkeit mit vielen Mitgliedstaaten, wodurch Anträge US-amerikanischer Unternehmen zusätzlicher Prüfung unterliegen.

B2B-Verkaufs-Compliance — Meldepflichten, Sanktionsrisiken und Prüfungsbereitschaft

Jeder B2B-Verkauf über eine Grenze erzeugt irgendwo eine Meldepflicht. Umsatzsteuererklärungen, Zusammenfassende Meldungen, Intrastat, OSS- und IOSS-Erklärungen entstehen aus denselben Transaktionen, aber nach unterschiedlichen Zeitplänen, über unterschiedliche Systeme und mit unterschiedlichen Folgen bei Fehlern. Die Compliance-Architektur für B2B-Verkäufe über mehrere Länder ist als verbundenes System zu verstehen, nicht als Sammlung unabhängiger Pflichten.

Erklärungsfrequenzen und der mehrjurisdiktionale Fristenkalender

Die Erklärungsfrequenz reicht von monatlich bis vierteljährlich und in wenigen Ländern jährlich. Deutschland verlangt monatliche Voranmeldungen bei Neuregistrierungen und bei Überschreiten bestimmter Zahllasten; viele Länder haben vierteljährliche Standardmeldungen. Ein Unternehmen mit Registrierungen in Deutschland, Frankreich, den Niederlanden, Polen und Italien verwaltet unterschiedliche Zeitpläne, Formate und Zahlungsverfahren.

OSS-Erklärungen sind vierteljährlich und bis zum letzten Tag des Monats nach Quartalsende fällig: 30. April, 31. Juli, 31. Oktober und 31. Januar. IOSS-Erklärungen sind monatlich und bis zum letzten Tag des Folgemonats fällig. Wiederholte verspätete OSS- oder IOSS-Meldungen führen zum Ausschluss aus dem Verfahren und zu einer zweijährigen Sperrfrist vor erneuter Registrierung. Ausschluss bedeutet Rückkehr zu Einzelregistrierungen in den betroffenen Mitgliedstaaten — ein massiver Compliance-Multiplikator.

Zusammenfassende Meldungen — was hineingehört und wann

Zusammenfassende Meldungen müssen von Verkäufern von Waren eingereicht werden, die innergemeinschaftliche Lieferungen mit Nullsatz ausführen. Jede Zeile enthält die Umsatzsteuer-ID des Käufers, den Gesamtwert der Lieferungen an diesen Käufer im Zeitraum und gegebenenfalls einen Dreiecksgeschäftsindikator. Meldungen sind typischerweise vierteljährlich, können aber bei hohen Lieferwerten monatlich werden; in Deutschland liegt die Schwelle bei 50.000 € pro Quartal im laufenden oder vorangegangenen Quartal.

Einige Mitgliedstaaten, darunter Deutschland, verlangen Zusammenfassende Meldungen auch für grenzüberschreitende B2B-Dienstleistungen unter Reverse Charge, nicht nur für Waren. Hier besteht Fragmentierung auf Unionsebene: Einige Länder kennen keine ESL-Pflicht für Dienstleistungen, andere berichten vollständig. Unternehmen mit bedeutenden B2B-Dienstleistungsumsätzen müssen die Anforderungen jedes Registrierungslandes gesondert prüfen.

E-Rechnung und digitale Meldung — die nächste Compliance-Welle

Der Vorschlag der Europäischen Kommission zu ViDA (VAT in the Digital Age), veröffentlicht im Dezember 2022 mit phasenweiser Umsetzung, soll verpflichtende digitale Meldung und E-Rechnung in der Union einführen. Unter ViDA:

- werden strukturierte E-Rechnungen nach EN16931 für innergemeinschaftliche B2B-Transaktionen verpflichtend

- wird nahezu Echtzeitmeldung von Transaktionsdaten an eine zentrale EU-Plattform Zusammenfassende Meldungen und Intrastat für innergemeinschaftliche B2B-Lieferungen ersetzen

- erhalten Mitgliedstaaten das Recht, verpflichtende E-Rechnung auf inländische B2B-Transaktionen auszudehnen, ohne gesonderte EU-Derogation

- sind mehrere Länder dem unionsweiten Zeitplan voraus: Italien betreibt seit 2019 verpflichtende B2B-E-Rechnung über SDI, Polen führte KSeF freiwillig 2022 ein und verschob die Pflicht auf 2026, Frankreich führt E-Rechnung schrittweise ab 2026 ein, und Rumänien führte e-Factura für bestimmte B2B-Umsätze ein.

Unternehmen, die heute Compliance-Infrastruktur aufbauen, müssen E-Rechnungspflichten in ihrer Technologieroadmap berücksichtigen. Eine ERP-Integration, die für die heutige erklärungsbasierte Compliance funktioniert, kann für nahezu Echtzeit-Transaktionsmeldungen erheblich angepasst werden müssen.

Sanktionsregime — Land für Land

| Land | Verspätete Meldung | Zinsen bei verspäteter Zahlung | Untererklärung | Betrug / vorsätzliche Auslassung |

| Deutschland | 25 €/Monat, max. 10 % der fälligen Umsatzsteuer | 1,8 % pro Jahr | 50 %–400 % des zu wenig gezahlten Betrags | Strafverfolgung möglich |

| Frankreich | 5 % (10 % nach 30 Tagen) | 2,4 % pro Jahr (0,2 %/Monat) | 40 % Zuschlag | 80 % Zuschlag |

| Italien | 30 % Standard | 3 %–4 % pro Jahr | 90 %–180 % des zu wenig gezahlten Betrags | 240 %–480 % bei unterlassener Erklärung |

| Polen | 30 % Standard | Gesetzliche Zinsen | 30 % Untererklärung; 100 % bei Rechnungsbetrug | Obligatorischer Split Payment bei B2B-Rechnungen >15.000 PLN |

| Spanien | 1 %–20 % je nach Verzögerung | 3,75 % pro Jahr | Bis zu 150 % des zu wenig gezahlten Betrags | Strafrechtliche Weiterleitung über bestimmten Schwellen |

Standard Audit Files und digitale Meldung auf Ledger-Ebene

Standard Audit File for Tax (SAF-T) ist in mehreren Mitgliedstaaten verpflichtend und wird weiter ausgebaut. SAF-T verlangt, dass Unternehmen ihr vollständiges Buchhaltungsjournal oder einen standardisierten Auszug in maschinenlesbarem XML-Format an Steuerbehörden liefern, typischerweise im Rahmen von Prüfungen. Der Datensatz umfasst Verkaufs- und Einkaufstransaktionen, Hauptbuchbuchungen sowie in manchen Versionen Anlage- und Lagerdaten.

Polen gehörte zu den ersten Mitgliedstaaten, die SAF-T verpflichtend machten, mit JPK (Jednolity Plik Kontrolny) ab 2016 für große Unternehmen und ab 2018 für alle. In Polen ist JPK nicht nur eine Datei auf Anforderung, sondern eine monatliche Pflichtmeldung. Polnische Unternehmen übermitteln jeden Monat ihr gesamtes Verkaufs- und Einkaufsjournal im JPK-Format; die Systeme der Steuerbehörde gleichen Verkäufer- und Käuferdaten automatisch ab.

Rumänien führte SAF-T (D406) ab 2022 für Großsteuerzahler ein und erweiterte es schrittweise auf mittlere und kleine Unternehmen. Ungarn führte 2018 die Echtzeit-Rechnungsmeldung RTIR ein, wonach Unternehmen Daten jeder B2B-Rechnung über bestimmten Schwellen innerhalb kurzer Fristen an die nationale Behörde übermitteln müssen.

Unternehmen in diesen Ländern behandeln SAF-T-Compliance ebenso als Technologiefrage wie als Steuerfrage. Buchhaltungssysteme müssen Daten exakt im vorgeschriebenen nationalen Format exportieren. Fehler bei Feldmapping, Zeichencodierung oder Vollständigkeit führen zu abgelehnten Übermittlungen — und abgelehnte Übermittlungen gelten in vielen Ländern sanktionsrechtlich als Nichtabgabe.

Der ViDA-Vorschlag sieht ein unionsweites Gegenstück vor: Echtzeit-Transaktionsmeldungen an ein zentrales Datenrepository, das Zusammenfassende Meldungen und Intrastat letztlich ersetzt. Unternehmen, die heute Compliance-Technologie investieren, benötigen flexible Systeme, die diese Entwicklung ohne vollständigen Neubau aufnehmen können.

Worauf Prüfer achten

Prüfungen zur grenzüberschreitenden B2B-EU-Umsatzsteuer konzentrieren sich regelmäßig auf fünf Bereiche:

Innergemeinschaftliche Warenlieferungen mit Nullsatz ohne Transportnachweise. Dies ist der häufigste Prüfungsbefund im Warenhandel. Zeitnahe Dokumentation bedeutet Dokumente, die vor Abgabe der Erklärung vorliegen — nicht erst auf Prüfungsanfrage rekonstruiert werden.

Reverse-Charge-Dienstleistungsrechnungen ohne VIES-Validierungsnachweis. Prüfer verlangen das Validierungsprotokoll neben der Rechnung. Eine Rechnung mit „Reverse Charge“-Vermerk ohne zugehörigen VIES-Zeitstempel wird als undokumentierter Nullsatz behandelt und zum inländischen Satz nachveranlagt.

OSS-Erklärungen mit falschen Bestimmungsland-Sätzen. Bestimmungslandbehörden erhalten OSS-Daten vom Meldestaat und prüfen die gemeldeten Sätze. Abweichungen erzeugen automatische Korrekturhinweise aus mehreren Ländern gleichzeitig.

Dreiecksgeschäfte ohne verpflichtendes „T“-Kennzeichen in der Zusammenfassenden Meldung oder ohne erforderlichen Rechnungshinweis. Fehlende Kennzeichen disqualifizieren die Vereinfachung rückwirkend und schaffen Registrierungspflichten für das mittlere Unternehmen im Bestimmungsstaat.

Fehlende oder materiell von Zusammenfassenden Meldungen abweichende Intrastat-Meldungen. Die Abstimmung beider Datenquellen ist Standardprüfung. Unerklärte Abweichungen bei innergemeinschaftlichen Warenbewegungen führen zu Detailprüfungen der Transaktionsunterlagen.

Praktische B2B- und B2C-Umsatzsteuerfälle, die typische Compliance-Lücken offenlegen

Die Regeln der vorherigen Abschnitte funktionieren in einfachen Szenarien sauber. Reale Geschäftsmodelle erzeugen Komplikationen.

Szenario 1 — Das B2B-Softwareunternehmen startet eine Verbraucherstufe

Ein deutsches Softwareunternehmen verkaufte bisher Unternehmenslizenzen an registrierte Firmen unter Reverse Charge. Die B2B-Transaktionen sind sauber. Es startet einen Self-Service-Plan für Freiberufler und kleine Betreiber — monatliche Abrechnung, kein Vertriebsteam, alles läuft über den Checkout.

Innerhalb von sechs Monaten belaufen sich Self-Service-Umsätze aus 18 Mitgliedstaaten auf 180.000 €. Die meisten Käufer haben keine Registrierungsnummer angegeben. Das Unternehmen hat alle Self-Service-Umsätze mit Nullsatz behandelt. Es ist nicht im OSS registriert. Die kombinierte grenzüberschreitende B2C-Schwelle von 10.000 € wurde im zweiten Monat überschritten.

Das Risiko: sechzehn Monate nicht erhobene Bestimmungslandsteuer auf rund 180.000 € Verbraucherumsatz in 18 Ländern. Sanktionen reichen von gering in Schweden oder den Niederlanden bis schwer in Italien. Frankreich und Deutschland sind wegen Volumen und digitaler Akzeptanz oft die materiellsten Länder.

Der Korrekturweg: freiwillige OSS-Registrierung, Berechnung der historischen Unterzahlung nach Bestimmungsstaat, freiwillige Offenlegung in den drei oder vier Ländern mit höchstem Risiko und sofortige Einführung eines Checkouts, der VIES-Validierung verlangt, bevor Reverse Charge zugelassen wird.

Szenario 2 — Der Marktplatz, der die Reform 2021 nicht gelesen hat

Ein französischer Marktplatz verbindet Kunsthandwerker aus der Ukraine, Marokko und den USA mit europäischen Käufern. Die Plattform verarbeitet etwa 40.000 Sendungen pro Jahr, die meisten unter 150 €. Sie hat die Regeln zum fingierten Lieferer aus der Reform 2021 nicht geprüft. Verkäufer glauben, sie seien selbst steuerpflichtig.

Nach Artikel 14a gilt der Marktplatz bei jeder Sendung nicht in der EU ansässiger Verkäufer unter 150 € als fingierter Lieferer. Er ist seit Juli 2021 IOSS-pflichtig, ohne es zu wissen. Die einzelnen Verkäufer haben für diese Lieferungen keine EU-Meldepflicht — sie wurde rechtlich der Plattform zugewiesen.

Das Risiko umfasst mehr als drei Jahre Transaktionen. IOSS war nicht registriert, es wurde keine Umsatzsteuer beim Checkout erhoben, und die Plattform besitzt keine paketbezogenen Daten im IOSS-kompatiblen Format. Die Rekonstruktion erfordert den Abgleich von Bestelldaten mit Versandmanifesten nach Bestimmungsstaat und Datum.

Die Lösung: IOSS-Registrierung, rückwirkende Bewertung der Unterzahlung, freiwillige Offenlegung und eine Überarbeitung des Verkäufer-Onboardings, die den Ansässigkeitsstatus jedes Verkäufers dokumentiert.

Szenario 3 — Der Hersteller mit paneuropäischer Erfüllung

Ein niederländischer Haushaltswarenhersteller verkauft über seine Website an europäische Verbraucher. Er ist in den Niederlanden im OSS registriert und wendet korrekt Bestimmungsland-Sätze auf Fernverkäufe an. Nach Abschluss eines Logistikvertrags mit einem 3PL-Betreiber mit Lagern in Deutschland, Frankreich und Tschechien verlegt er Inventar in alle drei Lager, um Lieferzeiten zu verkürzen.

Sobald Waren in die deutschen, französischen und tschechischen Lager gelangen, hat der Hersteller fingierte innergemeinschaftliche Lieferungen aus den Niederlanden vorgenommen, die Erwerbsbesteuerung und potenziell Registrierungen in allen drei Ländern auslösen können. Wichtiger: Waren, die aus dem deutschen Lager an Verbraucher verkauft werden, sind keine Fernverkäufe aus den Niederlanden mehr. Sie sind inländische Lieferungen aus Deutschland. OSS deckt inländische Lieferungen nicht ab. Der Hersteller benötigt deutsche, französische und tschechische Registrierungen, um Verkäufe aus diesen Lagern korrekt zu behandeln.

Der Hersteller reicht weiterhin OSS-Erklärungen ein und nimmt vollständige Abdeckung an. Über zwei Jahre werden alle Verkäufe aus ausländischen Lagern falsch über die niederländische OSS-Erklärung als Fernverkäufe gemeldet. Die deutschen, französischen und tschechischen Behörden erhalten OSS-Daten mit niederländischem Versandland für Transaktionen, die tatsächlich in ihren eigenen Ländern begannen. Die Abweichung fällt bei einer deutschen Prüfung auf.

Das Risiko: zwei Jahre inländische Lieferungen in Deutschland, Frankreich und Tschechien über den falschen Mechanismus gemeldet, Sanktionen in allen drei Ländern, rückwirkende Registrierung und Korrekturerklärungen sowie der Aufwand, jede betroffene Transaktion neu zuzuordnen und den korrekten lokalen Satz zu bestimmen.

Vorbeugung: Jeder Logistikvertrag, der Lagerbestand in einen anderen Mitgliedstaat bringt, muss vor der ersten Warenbewegung eine Umsatzsteuer-Registrierungsprüfung auslösen. Die Frage, ob eine Lagervereinbarung lokale Lieferpflichten erzeugt, gehört in jede 3PL- und Fulfilment-Verhandlung, nicht in die nachträgliche Compliance-Aufarbeitung.

Szenario 4 — Die britische Beratung mit teilweise steuerbefreiten EU-Kunden

Eine Londoner Beratung erbringt Leistungen an europäische Kunden ausschließlich unter Reverse Charge und stellt Rechnungen ohne Steuer mit Reverse-Charge-Hinweis aus. Nach dem Brexit setzt sie diesen Ansatz fort — technisch korrekt für vollständig steuerpflichtige EU-Unternehmenskunden.

Zwei Kunden sind EU-Finanzinstitute. Einer ist eine deutsche Bank mit teilweiser Steuerbefreiung, bei der über 70 % der Umsätze steuerbefreit sind. Der andere ist ein niederländischer Versicherer mit vollständiger Steuerbefreiung. Reverse Charge gilt bei beiden hinsichtlich des Leistungsorts. Der Vorsteuerabzug ist jedoch eingeschränkt: Die deutsche Bank kann nur einen Teil abziehen, der niederländische Versicherer nichts.

Die Fakturierung der Beratung ist korrekt. Das Risiko liegt anderswo: Wenn einer der Kunden zu viel Vorsteuer aus den reverse-charge-besteuerten Leistungen geltend gemacht hat, wird seine nationale Steuerbehörde den zu hohen Abzug mit möglichen Sanktionen zurückfordern. Die Beratung hat keine direkte Steuerbelastung, kann aber kommerziellen Fragen ausgesetzt sein, wenn Kunden die Prüfungsfeststellungen auf unzureichende Hinweise im Rahmen des Mandats zurückführen.

FAQ

Was ist der Unterschied zwischen B2B-Umsatzsteuer und B2C-Besteuerung in der Union, und wie bestimme ich, was für meine Transaktion gilt?

- Der wichtigste Unterschied ist, ob der Käufer eine verifizierte Registrierungsnummer in seinem Mitgliedstaat besitzt und in seiner Eigenschaft als steuerpflichtiger Unternehmer kauft. Legt ein Käufer eine über VIES aktive und gültige Nummer vor, ist die Lieferung oder Leistung B2B — Reverse Charge gilt typischerweise für grenzüberschreitende Dienstleistungen und der Nullsatz für grenzüberschreitende Waren. Hat der Käufer keine Nummer oder wird sie von VIES nicht bestätigt, fällt der Umsatz standardmäßig unter B2C. Dann erheben Sie Steuer zum Satz des Bestimmungslandes und führen sie über OSS oder lokale Registrierung ab. Die Klassifizierung gehört in den Verkaufszeitpunkt, also in Checkout oder Auftragserfassung, nicht in eine nachträgliche Abstimmung.

Muss ich mich in jedem EU-Land umsatzsteuerlich registrieren, in dem ich an Verbraucher verkaufe?

- Nicht nach dem aktuellen System. Der OSS, eingeführt am 1. Juli 2021, ermöglicht eine einzige Registrierung im Heimatmitgliedstaat für B2C-Pflichten aus Fernverkäufen von Waren und Verbraucherdienstleistungen, einschließlich ESS, über eine vierteljährliche Erklärung. Bestimmungsland-Sätze und damit OSS werden erforderlich, sobald der kombinierte unionsweite B2C-Umsatz 10.000 € im Kalenderjahr überschreitet. Unterhalb dieser Schwelle gilt der Heimatland-Satz. Nicht in der EU ansässige Anbieter nutzen den Nicht-Union-OSS und registrieren sich in einem einzigen Mitgliedstaat für den gesamten EU-Verbrauchermarkt.

Was ist Reverse Charge und wann gilt es für meine grenzüberschreitenden B2B-Verkäufe?

- Reverse Charge verlagert die Steuerabrechnung vom Verkäufer auf den Käufer. Bei grenzüberschreitenden B2B-Dienstleistungen innerhalb der Union liegt der Leistungsort nach der allgemeinen Regel im Land des Käufers. Sie stellen eine Rechnung ohne Steuer mit dem Hinweis „Reverse Charge“ aus, führen die Umsatzsteuer-ID des Käufers auf und zahlen nichts an eine Behörde. Der Käufer berechnet die Steuer zum lokalen Satz, meldet sie als Ausgangssteuer und zieht sie gleichzeitig als Vorsteuer ab. Der Mechanismus gilt, wenn Sie Waren oder Dienstleistungen an ein registriertes EU-Unternehmen unter der allgemeinen B2B-Regel liefern und erfordert eine VIES-bestätigte Nummer, die Bestätigung der Unternehmereigenschaft und die Anwendbarkeit der allgemeinen Leistungsortregel.

Mein Unternehmen bedient sowohl Firmenkunden als auch Verbraucher. Wie strukturiere ich die Compliance für B2B- und B2C-Verkäufe?

- Gemischte Geschäftsmodelle brauchen Transaktionsklassifizierung vor der Steuerberechnung. Im Checkout oder bei Auftragserfassung erfasst Ihr System, ob der Käufer eine Registrierungsnummer angibt, und validiert sie in Echtzeit gegen VIES. VIES-bestätigte Käufer werden zur Reverse-Charge-Logik und B2B-Rechnungsvorlage geleitet. Alle anderen laufen über die B2C-Steuersatzmatrix und OSS-Rechnungsvorlage. B2B-Warenlieferungen erzeugen Zusammenfassende Meldungen; B2C-Lieferungen fließen nach Bestimmungsstaat in die OSS-Erklärung. Diese beiden Ströme technisch getrennt zu halten — unterschiedliche Rechnungsformate, getrennte Erklärungslinien und unabhängige Audit Trails — ist die Grundlage.

Welche Folgen hat eine Fehlklassifizierung — B2C als B2B oder umgekehrt?

- Beide Richtungen schaffen Haftung. Wird eine Lieferung mit Nullsatz behandelt, obwohl sie Bestimmungslandsteuer tragen müsste, schuldet der Verkäufer diese Steuer zuzüglich Zinsen und Säumniszuschlägen; vom Käufer, der nie gezahlt hat, lässt sich die Differenz praktisch nicht nacherheben. Wird Steuer auf einen Umsatz berechnet, der reverse-charge-fähig war, hat der Käufer zu viel gezahlt und kann Vorsteuer aus einer falsch formatierten Rechnung nicht abziehen. Die Korrektur erfordert Gutschrift, korrekte B2B-Rechnung, geänderte Erklärung und Rückzahlung der zu viel erhobenen Steuer. Je länger der Fehler läuft, desto höher sind Kosten und Behördenaufmerksamkeit — deshalb ist Echtzeit-VIES-Validierung am Point of Sale eine der wirksamsten Compliance-Investitionen.