Norme IVA B2B e B2C sulle vendite transfrontaliere in Europa

Norme IVA B2B e B2C sulle vendite transfrontaliere in Europa

Due commercianti vendono online abbonamenti software identici. Uno vende a un’altra società con un numero di identificazione tedesco. L’altro vende direttamente a un consumatore francese da un server lituano. Le vendite sembrano quasi identiche. Il trattamento fiscale non potrebbe essere più diverso.

Questa differenza — tra il modo in cui il blocco tassa le cessioni a società registrate e i beni e servizi destinati ai consumatori finali — è al centro di ogni decisione di conformità internazionale presa da un venditore europeo. Se la classificazione è corretta, la documentazione procede senza intoppi. Se si interpreta male il tipo di cliente, si rischia di incassare meno del dovuto (coprendo poi la differenza) oppure di addebitare troppo e perdere clienti a favore di concorrenti che hanno fatto correttamente il lavoro preliminare.

La Direttiva 2006/112/CE disciplina l’intero quadro, oggi ampiamente integrato dalle riforme di luglio 2021, che hanno sostituito le soglie frammentate per le vendite a distanza con lo One-Stop Shop (OSS) e l’Import One-Stop Shop (IOSS). Questi cambiamenti continuano a cogliere impreparate molte imprese, in particolare quelle che hanno costruito i processi transfrontalieri sotto il vecchio regime e non li hanno mai aggiornati.

Questa guida copre il quadro completo: la distinzione fondamentale tra B2B e B2C, le regole sul luogo della prestazione che determinano dove l’imposta è dovuta, il meccanismo del reverse charge che semplifica la maggior parte delle operazioni transfrontaliere business-to-business, la registrazione OSS che copre gli obblighi verso i consumatori in tutta l’Unione con un’unica dichiarazione, la complessità introdotta dalle piattaforme digitali, la triangolazione, il call-off stock, la rappresentanza fiscale, gli obblighi di fatturazione elettronica e l’architettura di conformità necessaria quando si vende in mercati misti.

Che tu gestisca una piattaforma SaaS, produca beni fisici, operi un marketplace con venditori in dodici Stati membri o fornisca servizi professionali a clienti europei dall’esterno del blocco, ogni regola qui trattata incide direttamente sulla tua posizione dichiarativa.

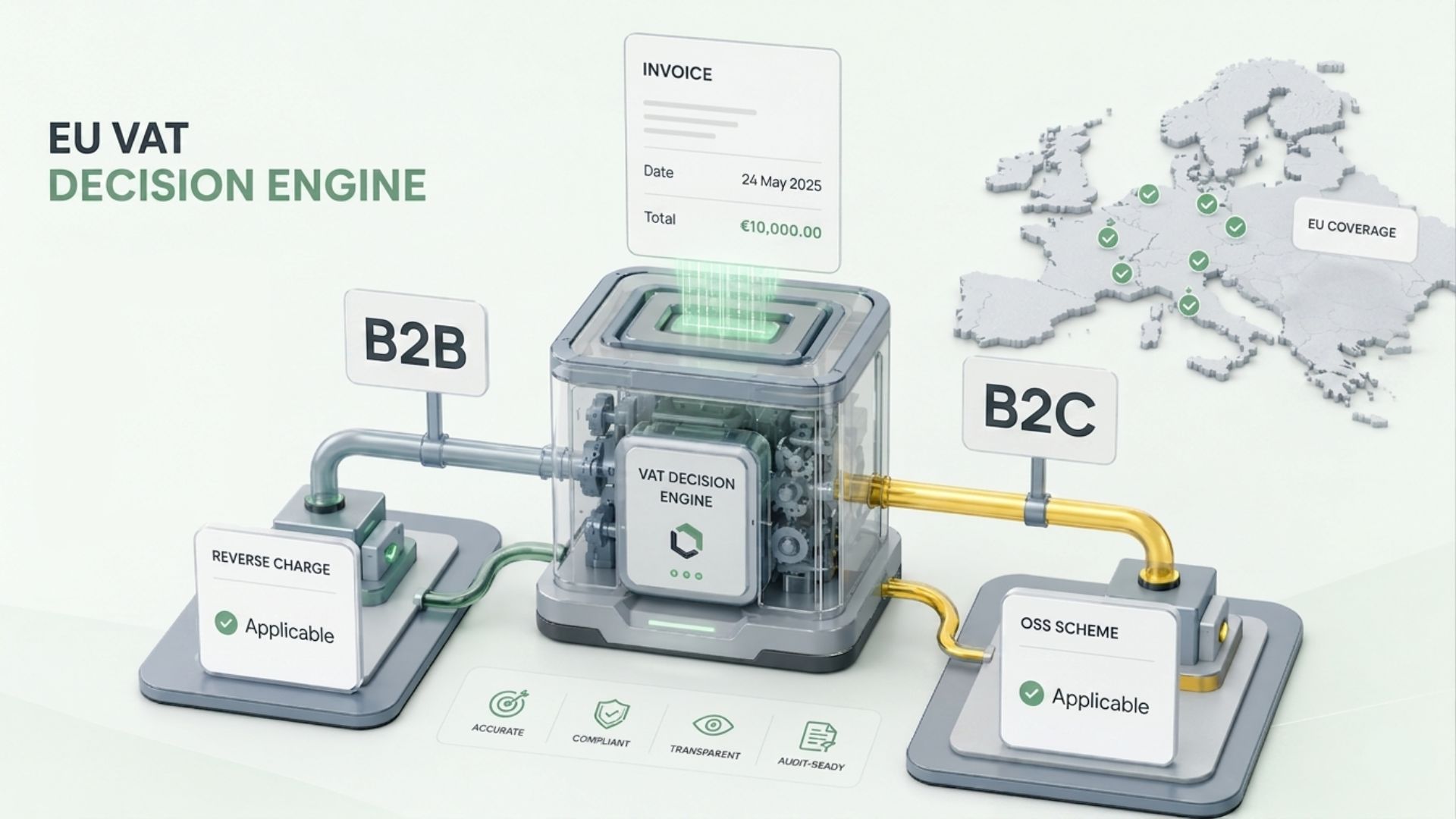

Come il blocco distingue l’IVA B2B dal prelievo B2C al punto vendita

L’intera architettura dell’imposizione indiretta europea si basa su una sola domanda posta nel momento in cui un’operazione viene registrata: il cliente è un soggetto passivo che agisce in tale veste, oppure un privato che effettua un acquisto per consumo finale?

Questa domanda determina il luogo della cessione o prestazione, chi contabilizza l’IVA, il meccanismo dichiarativo, il formato della fattura e l’esposizione al rischio se la classificazione è errata. Rispondere correttamente non è facoltativo: è il fondamento di ogni vendita internazionale realizzata da un’impresa europea.

La definizione giuridica di soggetto passivo

L’articolo 9 della Direttiva definisce soggetto passivo chiunque eserciti in modo indipendente un’attività economica, indipendentemente dallo scopo o dal risultato. Rientrano in questa definizione società di capitali, ditte individuali, partnership e molti enti pubblici. I dipendenti che rappresentano il proprio datore di lavoro sono esclusi.

Quando un soggetto passivo acquista beni o servizi nell’ambito dell’attività economica, l’operazione ricade nelle regole B2B. Quando un privato effettua lo stesso acquisto — oppure quando un soggetto passivo compra per fini personali e non professionali — l’operazione è trattata come B2C.

Il numero IVA come segnale di classificazione

Un’entità registrata ai fini IVA in qualsiasi Stato membro possiede un numero di identificazione IVA, verificabile tramite VIES. Quando il destinatario fornisce un numero che VIES conferma come attivo, il fornitore dispone di prova documentale per trattare la vendita come business-to-business.

Le regole IVA UE per operazioni interaziendali dipendono quindi, nella maggior parte delle vendite transfrontaliere, dal fatto che l’acquirente fornisca un numero verificato al momento della vendita. Raccogliere il numero non basta: deve essere convalidato. Un numero che non supera la verifica VIES non può supportare una classificazione commerciale per attività transfrontaliere né l’aliquota zero per cessioni intracomunitarie di beni.

Ogni organizzazione che gestisce operazioni transfrontaliere deve effettuare una verifica VIES in tempo reale al momento della vendita (o prima dell’emissione della fattura), conservarne il timestamp e archiviarla come parte della registrazione dell’operazione.

IVA B2C — La posizione predefinita

Quando non esiste un numero valido, o l’acquirente si identifica come consumatore privato, la vendita si considera per impostazione predefinita B2C. Si applicano gli obblighi IVA B2C: imposta addebitata all’aliquota del territorio dell’acquirente, incassata dal venditore e versata all’autorità competente, senza possibilità di reverse charge. L’OSS concentra la rendicontazione dei consumatori in più Paesi in un’unica dichiarazione trimestrale presentata nello Stato membro del venditore.

Dove la classificazione diventa complessa

Tre categorie di acquirenti creano una reale ambiguità:

- Enti giuridici non societari: enti benefici, fondazioni ed enti pubblici possono possedere numeri di registrazione per attività specifiche ma acquistare al di fuori di tali attività. Un ospedale che acquista software amministrativo potrebbe non agire come soggetto passivo ai fini IVA, a seconda dell’interpretazione nazionale del suo status di autorità pubblica.

- Acquirenti a uso misto: un consulente freelance che acquista un laptop in parte per uso professionale e in parte personale è tecnicamente un soggetto passivo, ma la quota personale resta fuori dal trattamento B2B. La maggior parte dei Paesi europei gestisce questo aspetto tramite pro-rata dell’IVA detraibile, non tramite riclassificazione dell’operazione; tuttavia il venditore emette comunque fattura secondo l’impostazione B2B quando viene fornito un numero valido.

- Imprese sotto soglia: piccoli operatori sotto la soglia nazionale di registrazione non possiedono un numero IVA. Dal punto di vista del venditore appaiono come consumatori. Il diritto UE non offre scorciatoie: i fornitori devono applicare le regole B2C a questi acquirenti anche se la controparte svolge un’attività commerciale.

La giurisprudenza della Corte di giustizia dell’Unione europea sulla classificazione errata è chiara. In Tolsma (C-16/93) e in decisioni successive, la Corte ha costantemente posto in capo ai fornitori l’obbligo di determinare lo status corretto della controparte. Le autorità fiscali in Germania, Francia e Paesi Bassi hanno intensificato dal 2022 l’attenzione ispettiva sulla classificazione transfrontaliera.

Requisiti di fatturazione e cosa indicano

Il formato della fattura conferma la classificazione applicata. Le fatture B2B transfrontaliere devono riportare il numero di identificazione dell’acquirente, un riferimento al reverse charge ove applicabile e l’annotazione di aliquota zero con la relativa base giuridica. Le fatture B2C devono indicare l’aliquota applicabile e l’importo dell’imposta corrispondenti al Paese di residenza dell’acquirente.

Un modello di fattura interaziendale che non richiede l’inserimento del numero IVA non è un problema di formattazione: è un errore di processo che crea un rischio sistematico di classificazione errata in ogni vendita generata dal modello.

IVA UE transfrontaliera — Le regole PROTECTED 0002 che governano ogni operazione

Il “luogo della cessione o prestazione” è un concetto giuridico, non fisico. Non indica dove i beni hanno origine né dove il venditore è costituito. Indica il territorio che ha il diritto di applicare l’imposta indiretta sull’operazione. Gli obblighi Cross border VAT EU derivano direttamente da queste regole, e gli errori nell’analisi del luogo di cessione producono spesso i più costosi fallimenti di conformità per gli operatori europei.

PROTECTED 0004 per i beni — Regole generali

Per le merci fisiche, la regola generale colloca la cessione nel luogo in cui i beni si trovano quando vengono messi a disposizione dell’acquirente. Se avviene un trasporto, la cessione si sposta nel luogo in cui il trasporto inizia, salvo che le regole del Paese di destinazione (OSS o vendite a distanza) prevalgano sul criterio generale.

- Beni commerciali intracomunitari: un venditore polacco che spedisce beni a un’entità austriaca applica l’aliquota zero come cessione intracomunitaria. L’acquirente austriaco autoliquida l’IVA sull’acquisto in Austria all’aliquota locale e la recupera simultaneamente come imposta detraibile. Nessuna dichiarazione IVA estera è richiesta a nessuna delle parti.

- Beni B2C intracomunitari: dal luglio 2021, una soglia unica unionale di €10.000 si applica alle vendite a distanza di beni. Una volta che il fatturato annuo B2C transfrontaliero di un’impresa supera €10.000 in tutti gli Stati membri di destinazione, le aliquote del Paese di destinazione si applicano a tutte le successive operazioni verso consumatori. La conformità avviene tramite registrazioni locali oppure tramite OSS.

- Beni provenienti dall’esterno del blocco: la cessione si considera effettuata nella giurisdizione di ingresso. L’IVA all’importazione è pagata dal dichiarante doganale alla frontiera e recuperata nella dichiarazione periodica, salvo applicazione di un meccanismo di differimento (trattato nella sezione sui Paesi terzi).

PROTECTED 0005 per i servizi — B2B e B2C divergono nettamente

Prestazioni B2B — la regola del luogo dell’acquirente: il luogo della prestazione predefinito è la giurisdizione del cliente. Questa singola regola sostiene il reverse charge in tutta l’UE. Un’agenzia francese che fattura servizi di marketing a una GmbH tedesca emette un documento ad aliquota zero; la GmbH autoliquida l’IVA tedesca e la recupera simultaneamente. Nessuna registrazione francese, nessuna registrazione tedesca per l’agenzia francese.

Eccezioni rilevanti prevalgono sulla regola generale: i servizi relativi a beni immobili sono tassati dove si trova l’immobile; il trasporto passeggeri è tassato lungo il percorso; ristorazione e catering sono tassati dove il servizio è materialmente svolto; il noleggio a breve termine di veicoli è tassato dove il veicolo è messo a disposizione del cliente.

Attività B2C — default del Paese del venditore: l’imposta ricade normalmente nella giurisdizione del fornitore. L’eccezione commercialmente decisiva riguarda servizi elettronici (ESS), radiodiffusione e telecomunicazioni: dal 2015 sono tassati nel Paese del consumatore dal primo euro, indipendentemente dal luogo di stabilimento del fornitore.

La soglia di €10.000 in dettaglio

La soglia unionale di €10.000 sugli obblighi B2C cross border VAT EU combina vendite a distanza di beni e servizi digitali B2C in un unico calcolo annuale. I commercianti il cui fatturato B2C transfrontaliero combinato resta sotto €10.000 sia nell’anno corrente sia nel precedente possono applicare l’aliquota del proprio Paese a tutte le operazioni europee verso consumatori. Nel momento in cui la cifra combinata supera la soglia, le aliquote del Paese di destinazione si applicano a ogni successiva operazione B2C nello stesso anno solare e in quello successivo.

È essenziale ricordare che la soglia non è per Paese: è unionale. Un venditore olandese con €3.000 di vendite B2C in Germania, €2.500 in Francia, €1.800 in Belgio, €1.400 in Italia e €1.300 in Polonia ha già superato €10.000 complessivi e deve applicare le aliquote del Paese di destinazione a ogni ulteriore operazione europea verso consumatori in quell’anno.

Trattamento IVA B2B vs B2C — Differenze principali in sintesi

| Criterio | B2B (soggetto passivo) | B2C (consumatore privato) |

| Chi contabilizza l’IVA | Acquirente (reverse charge) | Venditore |

| IVA addebitata in fattura | No (aliquota zero con numero IVA) | Sì, all’aliquota del Paese di destinazione |

| Trigger di registrazione | Numero IVA convalidato tramite VIES | Soglia B2C unionale di €10.000 |

| Meccanismo dichiarativo | Dichiarazione IVA domestica + elenco riepilogativo | Dichiarazione trimestrale OSS |

| Luogo della cessione/prestazione | Paese dell’acquirente | Paese del venditore (sotto soglia) / Paese dell’acquirente (sopra soglia) |

| Requisito di fattura | Fattura fiscale completa con numero IVA cliente | Fattura semplificata consentita |

| Onere della prova | Il venditore conserva la conferma VIES | Il venditore conserva due prove di localizzazione non contraddittorie |

Stabile organizzazione e impatto sull’analisi transfrontaliera

Le conclusioni sul luogo della cessione cambiano quando il fornitore possiede una stabile organizzazione (PE) nella giurisdizione del cliente. Una società tedesca con una sede fissa in Francia che serve clienti francesi tramite tale sede non sta più effettuando una cessione transfrontaliera di beni: la prestazione origina in Francia, si applica l’IVA francese e il reverse charge è irrilevante.

Secondo Berkholz (C-168/84) e ARO Lease (C-190/95), una stabile organizzazione ai fini IVA richiede risorse umane e tecniche nel territorio dello Stato membro, con sufficiente permanenza per effettuare autonomamente le operazioni. L’hosting cloud in un altro Paese non crea una PE. Un magazzino gestito da un fornitore logistico terzo normalmente non crea una PE, salvo che il fornitore mantenga il controllo operativo. Un ufficio vendite locale con potere di concludere contratti quasi certamente la crea.

Regole IVA B2B e reverse charge — Quando l’acquirente contabilizza l’imposta

Il reverse charge è la spina dorsale operativa del commercio internazionale tra imprese. Senza questo meccanismo, ogni vendita internazionale tra operatori richiederebbe al venditore di ottenere una registrazione IVA estera, incassare l’imposta locale e versarla all’estero, frammentando il mercato unico con attriti amministrativi. Le regole IVA business-to-business incentrate sul reverse charge eliminano questo onere nella maggior parte delle vendite interaziendali transfrontaliere all’interno del blocco.

Come funziona il reverse charge nella pratica

Quando un venditore in una giurisdizione presta servizi a un acquirente registrato in un’altra e il luogo della prestazione ricade nella giurisdizione dell’acquirente, quest’ultimo autoliquida l’imposta tramite reverse charge. Il venditore emette una fattura ad aliquota zero con annotazione “Reverse charge” (o equivalente nella lingua nazionale dell’acquirente, ove richiesto), indicando il numero di identificazione del cliente. L’acquirente calcola l’imposta all’aliquota locale, la dichiara come IVA a debito e la recupera simultaneamente come IVA detraibile: posizione netta neutrale per qualsiasi acquirente pienamente imponibile.

Per un’organizzazione parzialmente esente (banca, assicuratore o struttura sanitaria che effettua sia operazioni imponibili sia esenti), il reverse charge non è neutrale. Il recupero dell’IVA detraibile è limitato alla quota di utilizzo imponibile. Un assicuratore tedesco che riceve fatture in reverse charge per servizi attribuibili all’80% a operazioni esenti recupererà solo il 20% dell’IVA in reverse charge: un costo reale da considerare nelle negoziazioni commerciali.

Triangolazione — Tre Paesi, due transazioni, un percorso dichiarativo semplificato

Le operazioni triangolari meritano particolare attenzione perché generano fallimenti di conformità sproporzionati rispetto alla loro frequenza. In una triangolazione, la società A (stabilita nel Paese X) vende beni alla società B (stabilita nel Paese Y), che li rivende alla società C (stabilita nella giurisdizione Z), mentre i beni sono trasportati direttamente da X a Z. La società nel Paese Y — l’intermediario — non prende mai possesso fisico dei beni.

Senza semplificazione, la società B dovrebbe registrarsi sia nel Paese X (per acquistare i beni) sia nella giurisdizione Z (per effettuare una cessione domestica alla società C), creando due obblighi di registrazione derivanti solo dalla sua posizione nella catena.

Le regole UE di semplificazione ai sensi dell’articolo 141 della Direttiva 2006/112/CE consentono alla società B di evitare entrambe le registrazioni, purché:

- Tutte e tre le parti siano registrate in Stati membri diversi

- I beni si muovano direttamente da X a Z

- La società B emetta una fattura alla società C con l’annotazione “Operazione triangolare — reverse charge”

- La società B includa l’operazione nell’elenco riepilogativo con l’indicatore “T”

La società C autoliquida l’IVA sull’acquisto nella giurisdizione Z. La società B riporta la vendita nell’elenco riepilogativo ma non paga imposta in nessun Paese sull’operazione. L’annotazione in fattura è obbligatoria: ometterla fa decadere la semplificazione e crea un obbligo immediato di registrazione per la società B nella giurisdizione Z.

Call-off stock — La Quick Fix del 2020

Distinti dalla triangolazione, gli accordi di call-off stock sorgono quando un fornitore trasferisce beni in un magazzino in un’altra giurisdizione, dove restano fino a quando un cliente specifico e già noto li preleva. Prima delle Quick Fixes del 2020 (applicate dal 1° gennaio 2020), tale movimento generava di norma una cessione intracomunitaria presunta del venditore, richiedendo una registrazione nello Stato membro del magazzino.

La semplificazione Quick Fix elimina tale requisito di registrazione quando:

- Il fornitore non è stabilito nello Stato membro di destinazione

- Il cliente è identificato prima che i beni lascino lo Stato di spedizione

- La merce è trasferita al cliente entro 12 mesi dall’arrivo

- Il fornitore mantiene un registro dei movimenti di call-off stock

Entrambe le parti devono registrare l’accordo, e il numero di identificazione del cliente deve essere verificato prima della partenza dei beni. Il mancato rispetto di qualsiasi condizione fa decadere retroattivamente la semplificazione alla data del movimento, generando un obbligo immediato di registrazione e possibili sanzioni.

L’aliquota zero richiede prova documentale

Applicare l’aliquota zero a una cessione intracomunitaria B2B di beni è condizionale, non automatico. Il venditore deve disporre di prove che i beni abbiano lasciato fisicamente lo Stato membro di spedizione e siano entrati in un altro. In base alle Quick Fixes del 2020, opera una presunzione relativa quando il venditore possiede due documenti non contraddittori di parti indipendenti che confermano il trasporto, ad esempio una CMR firmata più un documento doganale di uscita, oppure documentazione del vettore più conferma assicurativa della consegna.

L’aliquota zero non funziona se la prova del trasporto è insufficiente. Il venditore deve l’imposta all’aliquota domestica, più interessi dalla data di dichiarazione e sanzioni. La sentenza Teleos (C-409/04) resta la pronuncia definitiva della CGUE secondo cui la buona fede non compensa le lacune probatorie. I fornitori che accettano la sola conferma dell’acquirente come prova di spedizione — in particolare per elettronica di alto valore, farmaci e altri beni bersaglio di frodi carosello — assumono un’esposizione significativa.

Reverse charge domestico per la prevenzione di frodi settoriali

Oltre al reverse charge transfrontaliero, molte autorità fiscali degli Stati membri applicano meccanismi domestici di reverse charge per settori storicamente esposti a frodi carosello organizzate. Questi si applicano alle vendite tra entità nello stesso Stato membro — non transfrontaliere — e sono indipendenti dal quadro intracomunitario standard.

I settori più comunemente coperti includono: servizi di costruzione e installazione (obbligatori in Germania, Italia, Belgio e altri), forniture all’ingrosso di telefoni cellulari, tablet e laptop (applicabili quando una fornitura B2B supera una soglia per operazione), commercio di quote di emissione di gas serra, elettricità e gas forniti tramite reti a rivenditori, e alcuni prodotti agricoli in alcune giurisdizioni.

Il reverse charge domestico tedesco per servizi edilizi ai sensi del §13b UStG si applica quando un appaltatore edile fornisce beni e servizi a un altro appaltatore il cui fatturato da attività edilizie supera il 10% dei ricavi totali. Il fornitore emette una fattura domestica ad aliquota zero. Il destinatario autoliquida l’IVA all’aliquota standard tedesca. Gli appaltatori che ricevono una fattura in reverse charge ma non si qualificano come “imprese edili” secondo la soglia subiscono l’intero addebito IVA dal fornitore: la determinazione della soglia è decisiva.

Il reverse charge interno italiano copre non solo l’edilizia, ma anche elettronica, metalli preziosi e alcune derrate alimentari. L’ambito del reverse charge domestico italiano si è ampliato gradualmente dal 2015 attraverso varie leggi di bilancio, e i settori coperti in Italia non coincidono uniformemente con quelli di altre giurisdizioni.

Le imprese attive in settori interessati in più giurisdizioni europee devono mantenere logiche di fatturazione distinte per le operazioni domestiche in ciascuna giurisdizione: alcune operazioni tra gli stessi tipi di operatori richiedono fatturazione ordinaria in un Paese e reverse charge in un altro. Un gruppo edile con entità operative in Germania, Francia e Paesi Bassi applica una regola di reverse charge domestico diversa in ciascuna giurisdizione per le prestazioni infragruppo, anche sullo stesso tipo di servizio.

L’impatto operativo per qualsiasi entità con presenza in più mercati europei è che “domestico” non significa “semplice”. Le regole domestiche di reverse charge aggiungono logiche settoriali a un quadro internazionale già complesso.

IVA B2C e One Stop Shop — Soglia, registrazione e dichiarazione

Prima di luglio 2021, un rivenditore olandese che vendeva merci fisiche a consumatori in 22 Stati membri con volumi significativi doveva ottenere registrazioni separate nella maggior parte di essi: dichiarazioni locali secondo calendari locali, pagamenti in valute locali, corrispondenza in lingue locali e controllo simultaneo di 22 scadenze diverse. L’onere di conformità era così pesante che molti operatori piccoli e medi si limitavano al mercato domestico o ignoravano tacitamente gli obblighi esteri fino all’arrivo della pressione ispettiva.

Registrazione OSS e cosa copre

L’OSS consente una registrazione unica nello Stato del venditore per coprire tutti gli obblighi IVA B2C UE relativi a:

- vendite a distanza intracomunitarie di beni spediti da magazzini UE a consumatori in altre giurisdizioni

- prestazioni B2C di servizi tassabili nel Paese del consumatore (inclusi servizi elettronici, telecomunicazioni e radiodiffusione)

- alcune cessioni domestiche di beni facilitate da interfacce elettroniche

Con OSS, una dichiarazione trimestrale elenca le vendite per Stato di destinazione e aliquota applicabile. Un unico pagamento va all’autorità dello Stato del venditore, che distribuisce i fondi alle autorità dei Paesi destinatari. L’intero onere dichiarativo multi-Paese si riduce a quattro dichiarazioni all’anno.

Complessità delle aliquote nell’OSS

Applicare correttamente le aliquote del Paese di destinazione è l’aspetto operativo più impegnativo della conformità OSS. Le aliquote standard vanno dal 17% (Lussemburgo) al 27% (Ungheria). Oltre alle aliquote standard, i 27 territori membri mantengono proprie aliquote ridotte, super-ridotte e zero per specifiche categorie di beni e servizi. L’Irlanda applica aliquota zero all’abbigliamento per bambini, che in Francia è tassato all’aliquota standard del 20%. La Germania applica il 7% ai libri stampati e il 19% agli ebook (differenza che diversi Stati membri hanno recentemente ridotto adottando aliquote digitali ridotte in base alla modifica della Direttiva del 2022).

Un catalogo prodotti di dimensioni significative richiede determinazione automatizzata delle aliquote, non un foglio di calcolo. Le variazioni di aliquota negli Stati membri non seguono un calendario prevedibile, e un’aliquota corretta a gennaio può essere errata a settembre se uno Stato membro introduce un adeguamento di bilancio. I fornitori di tecnologia fiscale mantengono database aliquote aggiornati continuamente proprio per questo motivo.

IOSS — Import One Stop Shop per spedizioni di basso valore

L’IOSS copre beni importati dall’esterno del blocco verso consumatori europei quando il valore intrinseco della spedizione non supera €150. Senza IOSS, il consumatore affronta l’IVA all’importazione alla consegna: costi inattesi, ritardi, attriti e resi, con un’esperienza cliente che riduce misurabilmente conversione e riacquisto.

Con IOSS, il venditore incassa l’IVA al checkout all’aliquota del Paese di destinazione, presenta dichiarazioni IOSS mensili e versa centralmente. Il numero IOSS sul pacco attiva lo sdoganamento accelerato senza ulteriori pagamenti alla consegna. I consumatori ricevono i beni senza sorprese.

I venditori non stabiliti nel blocco devono nominare un intermediario stabilito localmente in base all’IOSS nella maggior parte delle giurisdizioni. L’intermediario risponde in solido per l’imposta dichiarata, quindi la scelta non è solo una decisione di costo: i suoi processi di riconciliazione tra dichiarazioni IOSS e manifesti dei pacchi devono essere solidi. Discrepanze tra valori dichiarati delle operazioni e valori doganali delle spedizioni attirano audit fiscali e doganali simultanei.

OSS vs IOSS vs registrazione locale — Quando usare ciascuno

| Schema | Copre | Soglia | Dichiarazione | Esclude |

| OSS (Union) | Beni B2C spediti dall’UE; ESS, servizi digitali ed elettronici a consumatori UE | Fatturato B2C unionale di €10.000 | Trimestrale, una dichiarazione | Beni già nel Paese dell’acquirente; forniture con installazione; mezzi di trasporto nuovi |

| OSS (Non-Union) | Servizi digitali/elettronici B2C a consumatori UE da venditori non UE | Nessuna | Mensile, una dichiarazione | Beni; forniture facilitate da marketplace |

| IOSS | Nessuna | Mensile, una dichiarazione | Beni >€150; beni soggetti ad accisa; importazioni interaziendali | |

| Registrazione locale | Cessioni domestiche da magazzino estero; installazione; nuovi veicoli a consumatori | Calendario dichiarativo per Paese | Calendario dichiarativo per Paese | Non può essere sostituita da OSS/IOSS |

Quando l’OSS non basta — Scenari che richiedono registrazione locale

L’OSS elimina la necessità di registrazioni multi-Paese nella grande maggioranza degli scenari B2C transfrontalieri, ma non copre ogni tipo di fornitura. Diverse situazioni richiedono ancora una registrazione locale diretta in uno Stato membro specifico:

- merci

Capire dove finisce l’OSS e dove inizia la registrazione locale è una delle distinzioni più importanti nella pianificazione fiscale transfrontaliera. I venditori che presumono che l’OSS copra tutte le vendite internazionali a consumatori possono accumulare obblighi di registrazione locale senza rendersene conto, soprattutto quando ampliano linee di prodotto e capacità di magazzino all’estero.

E-commerce B2B — Beni digitali, piattaforme e modello del fornitore presunto

La tassazione dell’e-commerce commerciale segue lo stesso quadro di reverse charge dei servizi offline quando l’acquirente è un soggetto passivo verificato. La complessità emerge all’intersezione tra intermediazione delle piattaforme, popolazioni di venditori non europei e regole del 2021 sul fornitore presunto, che hanno spostato la responsabilità per alcune vendite a consumatori dai commercianti sottostanti alle piattaforme che le facilitano.

Definizione dei servizi prestati per via elettronica

Il Regolamento UE 282/2011 (come modificato dal 1042/2013) definisce i servizi prestati per via elettronica (ESS) come servizi erogati tramite internet o rete elettronica, essenzialmente automatizzati e con intervento umano minimo. La categoria comprende licenze software e abbonamenti SaaS, contenuti digitali (musica, giochi, film, ebook), hosting di siti web, elaborazione automatizzata dei dati, infrastrutture cloud e formazione a distanza automatizzata.

I servizi non sono ESS solo perché consegnati elettronicamente. Consulenza, lavoro legale, contabilità e attività creative consegnate via email implicano un apporto umano sostanziale: rientrano nelle regole generali sul luogo della prestazione, non nella regola del Paese di destinazione degli ESS. Per operatori di e-commerce B2B con portafogli di servizi misti, la corretta categorizzazione di ogni tipo di servizio è prerequisito per determinare correttamente l’aliquota.

Le regole del fornitore presunto — Cambiamento strutturale per le piattaforme

L’articolo 14a della Direttiva modificata rende un’interfaccia elettronica (marketplace, piattaforma o simile) fornitore presunto — responsabile della riscossione e del versamento dell’imposta — in due scenari:

- Importazioni sotto €150: quando un marketplace facilita vendite a distanza di merci importate a consumatori europei, con valore della spedizione non superiore a €150, la piattaforma è considerata fornitore. Il venditore sottostante effettua una fornitura B2B alla piattaforma (fuori campo o ad aliquota zero). La piattaforma effettua la fornitura B2C al consumatore e assume l’obbligo IOSS o dichiarativo standard.

- Beni di venditori non europei già nel blocco: quando un marketplace facilita cessioni di beni (senza limite di valore) da fornitori non stabiliti in Europa a consumatori europei, e la merce si trova già fisicamente nel blocco al momento della vendita, la piattaforma è nuovamente considerata fornitore indipendentemente dal valore della spedizione.

I venditori stabiliti localmente sono espressamente esclusi da entrambi gli scenari: mantengono i propri obblighi fiscali sulle vendite tramite piattaforme. Questa asimmetria transfrontaliera crea un onere di conformità strutturalmente diseguale che la Commissione europea monitora tramite la direttiva DAC7 sulla condivisione dei dati delle piattaforme, in vigore dal 2023.

DAC7 — Reporting delle piattaforme alle autorità fiscali

Dal 1° gennaio 2023, la direttiva DAC7 richiede alle piattaforme digitali di raccogliere, verificare e comunicare annualmente all’autorità fiscale del proprio Paese dati dettagliati sui fornitori che usano il servizio, inclusi corrispettivi totali ricevuti, dati bancari, numeri di identificazione fiscale e numero di operazioni completate. Le autorità condividono questi dati con gli omologhi degli Stati membri tramite scambio automatico.

Per i venditori su piattaforme, DAC7 significa che le autorità fiscali della loro giurisdizione ricevono direttamente dal marketplace un report dei ricavi di piattaforma. I venditori che non dichiarano tali redditi affrontano controlli incrociati automatici. Per le piattaforme, DAC7 aggiunge un obbligo sostanziale di raccolta e reporting dei dati oltre alle regole dichiarative del fornitore presunto.

PROTECTED 0024 e la regola del movimento

Nelle catene con più di due parti — in cui i beni passano attraverso più intermediari prima di raggiungere l’acquirente finale — solo un’operazione nella catena può essere la cessione intracomunitaria (ad aliquota zero). Tutte le altre operazioni nella catena sono trattate come cessioni domestiche nello Stato di spedizione o di destinazione.

Determinare quale operazione costituisca la cessione intracomunitaria dipende da chi organizza e assume il rischio del trasporto. Se il primo fornitore organizza il trasporto, la prima vendita è la cessione intracomunitaria. Se il trasporto è organizzato da un intermediario, la prima vendita è domestica nello Stato di spedizione e l’intermediario effettua la cessione intracomunitaria all’acquirente finale.

Sbagliare questa analisi in una catena multi-parte significa che l’entità sbagliata applica l’aliquota zero, e sia l’entità che avrebbe dovuto applicarla sia quella che l’ha applicata erroneamente rischiano accertamenti dalle rispettive autorità fiscali.

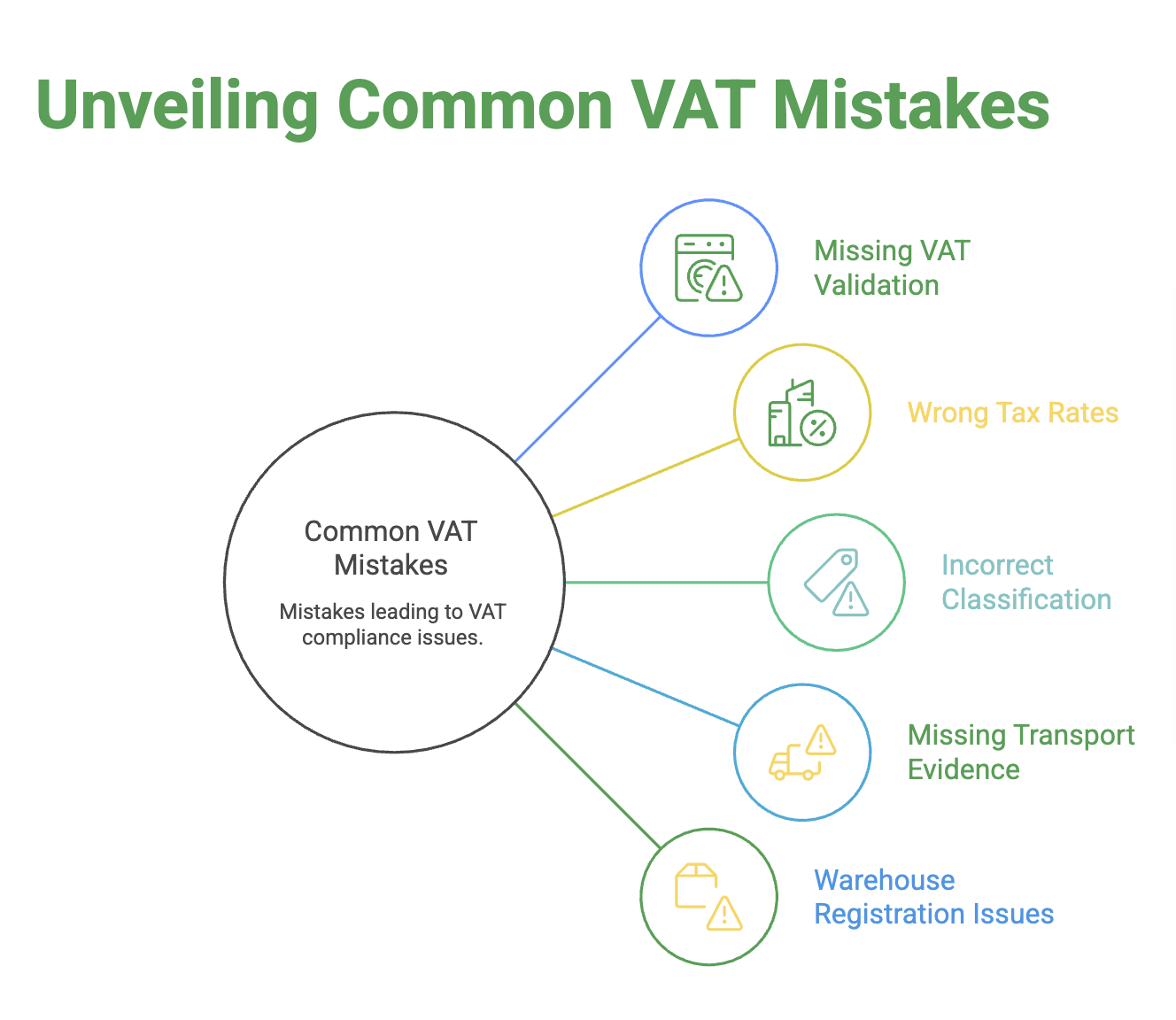

PROTECTED 0026 Verifica IVA — VIES, numeri validi e due diligence

Confermare che un acquirente possieda un numero di identificazione valido è necessario ma non sufficiente. Il numero deve essere attuale, appartenere alla controparte effettiva ed essere verificato nel punto corretto del ciclo di vita dell’operazione. Il processo di verifica business-to-business — trattato da molti team operativi come una mera casella da spuntare — è il luogo in cui i fallimenti sistematici di conformità si accumulano silenziosamente nel tempo.

VIES — Capacità e limiti

VIES interroga i database di registrazione di tutti gli Stati membri e restituisce una conferma in tempo reale dello stato del numero. Disponibile su ec.europa.eu/taxation_customs/vies/, accetta numero e prefisso Paese e risponde valido/non valido/non trovato in pochi secondi in condizioni normali.

VIES conferma lo stato del numero, non l’identità della controparte. Un risultato positivo VIES non conferma che l’entità che presenta il numero sia l’entità registrata a quel numero. Per forniture di alto valore, la due diligence si estende al controllo incrociato del numero nei registri nazionali delle imprese — Unternehmensregister tedesco, Registre des commerces francese, Kamer van Koophandel olandese — per confermare che nome, indirizzo e status giuridico coincidano con quanto dichiarato dall’acquirente.

Quando VIES non restituisce risultati

“Non trovato” non prova in modo definitivo che un numero sia invalido. I feed nazionali VIES si aggiornano con tempistiche diverse: alcuni durante la notte, altri con ritardi di 48 ore, altri ancora con intervalli più lunghi durante festività o migrazioni di sistema. Registrazioni recenti, registrazioni temporaneamente sospese ed errori di formato nella query possono tutti produrre risultati “non trovato”.

Il corretto processo business to business in caso di mancato risultato:

- Ripetere entro 24 ore, verificando il formato rispetto allo schema specifico della giurisdizione.

- Richiedere conferma domestica all’acquirente: certificato ufficiale di registrazione o lettera dell’autorità fiscale.

- Interrogare direttamente il registro nazionale, se accessibile.

- Documentare ogni passaggio e il relativo risultato.

In attesa di conferma, trattare l’operazione come B2C: incassare e versare l’IVA del Paese di destinazione. Emettere una nota di credito e una fattura B2B corretta quando lo status dell’acquirente è confermato. Il processo di correzione è semplice. Difendere una posizione di reverse charge senza traccia VIES non lo è.

Riconvalida continua per attività in abbonamento

La validazione iniziale in onboarding copre lo status dell’acquirente al momento della creazione dell’account. Lo status di registrazione cambia nel tempo: entità si cancellano volontariamente, subiscono sospensioni per non conformità o si ristrutturano tramite fusioni sciogliendo l’entità legale originaria.

Per SaaS, attività professionali e qualsiasi modello con ricavi ricorrenti da clienti commerciali, una riconvalida VIES trimestrale sull’intera base clienti attiva identifica cambiamenti di status prima che diventino arretrati di conformità. Una riconvalida automatizzata integrata con il sistema di fatturazione — che segnala account con numeri cambiati e li mette in coda per revisione del team account — gestisce il processo su larga scala senza intervento manuale.

Validazione del formato al punto di inserimento

Gli errori di formato sono tra le cause più prevenibili di fallimento delle query VIES. Ogni giurisdizione usa una struttura distinta: l’Umsatzsteuer-ID tedesco segue DE più nove cifre, il Numéro de TVA francese segue FR più due caratteri più nove cifre, quello irlandese segue IE più otto caratteri. La Commissione europea pubblica specifiche di formato per giurisdizione, e librerie di validazione programmatica esistono per tutti i principali linguaggi.

Applicare la validazione del formato al punto di inserimento — modulo checkout, campo CRM, schermata di onboarding ERP — intercetta errori di trasposizione, prefissi mancanti e caratteri extra prima che generino query VIES fallite a valle.

Validazione API su larga scala — Integrare VIES nel flusso transazionale

Le query VIES manuali funzionano in operazioni a basso volume in cui un responsabile compliance controlla ogni nuovo cliente. A volumi significativi, la validazione manuale non è praticabile: il collo di bottiglia umano ritarda l’elaborazione degli ordini e, soprattutto, crea lacune nella copertura durante i periodi di picco.

La Commissione europea espone un’API SOAP VIES e, dal 2022, un endpoint REST, consentendo la validazione programmatica dei numeri di registrazione in tempo reale. Integrare l’API VIES direttamente nel checkout, nel CRM o nell’ERP significa che ogni nuovo record acquirente attiva una validazione automatica al momento della creazione. La risposta API — valido, non valido o non disponibile — viene scritta nel record cliente come campo con timestamp. Quel campo governa il trattamento fiscale applicato a tutte le successive operazioni su quell’account.

Diverse piattaforme di tecnologia fiscale offrono integrazioni VIES più robuste con logiche di fallback. Se l’API ufficiale VIES restituisce indisponibilità del servizio (cosa che accade durante picchi o manutenzione), la piattaforma inoltra la query a un database mirror o cache, marca il risultato come “validato tramite cache” e mette in coda il numero per una nuova validazione contro l’API live entro 24 ore. Questo evita di bloccare l’elaborazione durante downtime VIES mantenendo l’integrità documentale della prova di validazione.

Le aziende con basi clienti globali eseguono la validazione VIES insieme a controlli equivalenti in altre giurisdizioni: il checker online HMRC per numeri IVA UK, l’Australian Company Register per ABN e il registro norvegese Brønnøysund per numeri organizzativi. Un unico middleware di validazione che indirizza ogni numero all’API nazionale appropriata e restituisce un segnale di stato uniforme semplifica l’integrazione multi-mercato.

La conservazione dei record di validazione è non negoziabile. Ogni risposta VIES deve essere archiviata rispetto alla transazione o al record account cui si riferisce, con data della query, numero interrogato, prefisso giurisdizionale e stato della risposta. Questi record costituiscono la prima linea di difesa in qualsiasi audit sulla classificazione reverse charge.

Forniture B2B e B2C in operazioni miste — Segmentare la base clienti per la conformità

Una società software può concedere licenze della propria piattaforma a clienti enterprise con contratti B2B annuali e contemporaneamente gestire un livello self-service in cui freelance, studenti e imprese non registrate acquistano tramite checkout standard. Un produttore alimentare può vendere a grossisti e catene di ristoranti (vendite business-to-business) mentre opera un canale diretto al consumatore tramite il proprio sito web. Le forniture B2B B2C in una singola operazione commerciale moltiplicano la superficie di conformità, e la maggior parte degli errori dichiarativi transfrontalieri nasce non dalle regole in sé, ma dall’incapacità di separare pulitamente questi due flussi a livello transazionale.

La classificazione deve precedere il calcolo dell’imposta

Ogni determinazione di aliquota è a valle della classificazione del cliente. Un venditore che calcola l’imposta prima di confermare lo status dell’acquirente sta lavorando al contrario. L’evento di classificazione — questo acquirente ha un numero di registrazione verificato? — determina quale motore aliquote si applica, quale modello di fattura viene generato, quale dichiarazione riceve la registrazione e quale documentazione viene conservata.

I processi di forniture B2C commerciali che rinviano la classificazione alla riconciliazione post-vendita accumulano errori in proporzione al volume ordini. Il ciclo correttivo — note di credito, fatture rettificate, correzioni dichiarative — consuma più risorse che costruire la classificazione corretta nel flusso front-end fin dall’inizio.

Tre approcci architetturali

Flussi di checkout separati: i checkout B2B e B2C procedono su percorsi distinti. Il flusso B2B richiede un numero di registrazione, lo valida contro VIES prima di consentire la conferma dell’ordine e instrada le transazioni confermate verso il motore reverse charge. Il flusso B2C raccoglie lo Stato di destinazione e applica la matrice aliquote OSS. Il confine tra flussi è imposto tecnicamente, non proceduralmente.

Classificazione a livello account: per attività in abbonamento e acquisti ripetuti, la classificazione è impostata alla creazione dell’account e governa tutte le transazioni successive finché non viene aggiornata esplicitamente. Il record account contiene tipo cliente, numero di registrazione, timestamp di validazione VIES e data di revisione per la riconvalida. La logica di fatturazione legge dal record account. I cambiamenti di status attivano workflow di revisione automatizzati invece di correzioni ad hoc.

Determinazione aliquote integrata nell’ERP: grandi organizzazioni che usano SAP, Oracle o Microsoft Dynamics centralizzano la determinazione fiscale in un motore dedicato (Vertex, Avalara, Fonoa o simili), che riceve lo status cliente dal master record ERP e applica le regole appropriate in tempo reale. La dichiarazione è generata dai dati transazionali ERP anziché assemblata separatamente. Questa architettura richiede una gestione rigorosa dei dati master: un record cliente con classificazione errata produce fatture sistematicamente sbagliate su larga scala.

Conservazione dei record e architettura dell’audit trail

Ogni transazione internazionale in un’impresa con operazioni miste genera un audit trail che deve consentire ricostruzione su richiesta. Per operazioni B2B: numero di registrazione cliente → record di validazione VIES con timestamp → fattura con numero e annotazione reverse charge → elenco riepilogativo (se applicabile) → riga della dichiarazione IVA. Per operazioni B2C: Paese cliente → log determinazione aliquota → fattura con aliquota e importo imposta → riga OSS con Stato di destinazione.

I requisiti di conservazione variano per Stato membro: 10 anni in Germania, 10 anni in Italia, 7 anni in Francia, 5 anni in Svezia. Gli operatori registrati in più giurisdizioni osservano il periodo più lungo applicabile a tutte le registrazioni che coprono l’intero archivio transazionale. La conservazione digitale — gestione documentale cloud con ricerca indicizzata — è di fatto obbligatoria per qualsiasi operazione oltre poche centinaia di transazioni mensili.

Strategia di prezzo nei mercati B2B e B2C misti

Il trattamento IVA incide direttamente sull’architettura dei prezzi nei fornitori multi-mercato. I destinatari B2B nel blocco ricevono normalmente prezzi IVA esclusa: autoliquidano o recuperano l’imposta, quindi l’importo lordo pagato coincide con il netto fattura. Gli acquirenti B2C vedono il prezzo IVA inclusa: il consumatore paga l’importo pieno comprensivo di imposta senza meccanismo di recupero.

Questo crea una questione strutturale per qualsiasi impresa che vende lo stesso prodotto a entrambi i pubblici: pubblicare un solo prezzo (e applicare o non applicare l’IVA in base allo status dell’acquirente al checkout) oppure pubblicare listini separati B2B e B2C?

Pubblicare un prezzo unico al netto dell’imposta e aggiungere l’IVA al checkout è chiaro per gli acquirenti B2B transfrontalieri: il prezzo è sempre la stessa cifra netta e il trattamento IVA si adatta allo status del cliente. La complicazione riguarda l’esposizione B2C: molti territori membri richiedono prezzi al consumatore IVA inclusa. Un venditore con checkout B2B e B2C sullo stesso catalogo potrebbe dover renderizzare i prezzi in modo diverso a seconda del percorso usato dal cliente: netti nei flussi business, lordi nei flussi consumer.

Le attività in abbonamento affrontano una variante ulteriore: un cliente che passa da un piano individuale B2C a un piano corporate B2B a metà ciclo deve avere la fatturazione rivista retroattivamente o prospetticamente. Se il cambio avviene a metà periodo di abbonamento, il trattamento IVA per il periodo residuo cambia. Crediti proporzionali sull’imposta incassata in eccesso lato B2C e rifatturazione su termini B2B per il nuovo periodo devono essere gestiti correttamente nel sistema di billing e nei dati dichiarativi sottostanti.

Il rischio commerciale di una tariffazione errata in operazioni miste agisce in entrambe le direzioni: sottostimare il prezzo al consumatore IVA inclusa significa assorbire il costo sul margine; sovrastimare il prezzo B2B aggiungendo l’imposta che avrebbe dovuto essere in reverse charge rende i prodotti inutilmente costosi per i clienti business e genera fatture che gli acquirenti B2B rifiutano come non conformi.

Commercio transfrontaliero con Paesi terzi — Esportazioni, importazioni e recupero dell’imposta

Le regole del mercato interno del blocco disciplinano le transazioni transfrontaliere. Una quota rilevante del commercio transfrontaliero che interessa le imprese europee coinvolge controparti non europee: Stati Uniti, Regno Unito post-Brexit, Svizzera, Norvegia, Singapore, Giappone e mercati del Golfo. Queste transazioni interagiscono con le regole dichiarative dell’Unione tramite dogane, procedure di importazione e quadro del luogo di prestazione dei servizi, ciascuna con requisiti specifici di conformità.

Esportazioni dal blocco

I beni esportati verso acquirenti non europei sono ad aliquota zero al punto di uscita dal blocco. La responsabilità IVA diretta si estingue perché il consumo avviene fuori dall’area fiscale comune. Il venditore non addebita nulla e non deve nulla sulla cessione di beni, ma l’aliquota zero richiede documentazione doganale di esportazione a supporto.

Prove richieste: il Documento di Accompagnamento all’Esportazione (EAD) con Master Reference Number (MRN) del sistema elettronico di controllo esportazioni del blocco, più documentazione di trasporto che confermi la partenza (normalmente CMR firmata per strada, polizza di carico per mare o lettera di vettura aerea). Le autorità fiscali richiedono questi documenti in audit. I venditori che applicano aliquota zero alle esportazioni senza conservare MRN e prove di trasporto rischiano accertamenti all’aliquota domestica per l’intero periodo non documentato.

I servizi a clienti non B2B sono generalmente fuori campo: il luogo della prestazione è la giurisdizione del cliente secondo la regola generale, portando l’operazione fuori dal sistema IVA unionale. I servizi a consumatori non europei possono comunque attrarre IVA UE a seconda del tipo di servizio e dello stabilimento del fornitore: i servizi elettronici consumati da consumatori non europei da fornitori non stabiliti in Europa restano fuori dall’IVA UE, ma un fornitore stabilito localmente che fattura ESS a consumatori non europei dovrebbe verificare se l’OSS copre la prestazione o se si applica una regola locale.

Importazioni nel blocco — Imposta e flusso di cassa

Il commercio transfrontaliero dall’esterno del blocco genera IVA all’importazione nella giurisdizione di ingresso. L’IVA è calcolata sul valore doganale (valore della transazione più costi di trasporto e assicurazione fino al confine del blocco) all’aliquota del Paese di destinazione. Gli importatori commerciali affrontano un divario di cassa tra pagamento in dogana e recupero nella dichiarazione periodica, che può estendersi a 60 giorni o oltre negli Stati membri senza meccanismi di differimento.

Il permesso olandese Article 23 elimina questo divario: i titolari autoliquidano l’IVA all’importazione direttamente nella dichiarazione olandese con recupero simultaneo, producendo impatto netto zero sulla cassa. Belgio, Italia, Polonia e Austria operano regimi di differimento equivalenti con condizioni di ammissibilità variabili. Le imprese che scelgono il proprio hub di importazione UE dovrebbero ponderare questi meccanismi insieme a costi di magazzino, infrastruttura logistica e accesso al mercato del lavoro: il risparmio di cassa sul differimento IVA all’importazione può essere rilevante per importatori ad alto turnover.

Commercio transfrontaliero UK-UE dopo Brexit

Dal 1° gennaio 2021, il Regno Unito è un Paese terzo ai fini doganali e IVA. I beni che attraversano il confine GB-UE sono soggetti a formalità doganali e potenzialmente a dazi in entrambe le direzioni, più IVA all’importazione all’ingresso. Per i beni che soddisfano le regole di origine dell’Accordo di commercio e cooperazione (TCA) — in generale: lavorazione o trasformazione sufficiente nel Regno Unito o nell’UE — i dazi sono eliminati, ma le dichiarazioni doganali restano obbligatorie e l’onere documentale persiste.

Le imprese britanniche che forniscono servizi a clienti B2B continuano a emettere fatture ad aliquota zero (dal punto di vista UK) o fuori campo, con clienti europei che autoliquidano secondo la regola generale B2B. I trader UK che forniscono servizi a consumatori europei devono registrarsi al non-Union OSS in uno Stato di loro scelta per incassare e versare l’IVA UE sulle transazioni consumer. Non esiste un equivalente di registrazione UK: ogni transazione con consumatore europeo genera un obbligo estero finché il non-Union OSS non è attivo.

Rappresentanti fiscali

Diversi Stati membri richiedono ai venditori non europei che si registrano localmente ai fini IVA di nominare un rappresentante fiscale: un soggetto stabilito localmente che assume responsabilità solidale per gli obblighi fiscali del registrante estero. Italia, Spagna e Grecia mantengono requisiti obbligatori di rappresentante fiscale per registranti non europei. Germania, Francia, Paesi Bassi e altri hanno rimosso il requisito per entità stabilite in Paesi con accordi di cooperazione fiscale con il blocco, anche se molte entità UK post-Brexit rientrano nuovamente nella categoria con rappresentante obbligatorio a seconda dello Stato membro.

Le tariffe dei rappresentanti fiscali sono commerciali, normalmente strutturate come fee annuale più costo per dichiarazione. L’esposizione di responsabilità del rappresentante fa sì che operatori affidabili applichino rigorose condizioni KYC e di conformità ai propri clienti: nuove registrazioni IVA in giurisdizioni con rappresentante obbligatorio richiedono più tempo rispetto a registrazioni locali semplici in Paesi senza tale obbligo.

Dazi doganali e IVA all’importazione — Responsabilità combinata sui beni in entrata

L’IVA all’importazione non arriva da sola. I beni che entrano nel blocco da origini non europee affrontano sia dazi doganali sia IVA all’importazione, calcolati su basi correlate ma distinte.

Il dazio doganale si applica ai beni all’aliquota specificata nella Nomenclatura Combinata

(CN) sul codice merceologico, applicata al valore doganale dei beni. Per beni che soddisfano le regole di origine TCA tra Regno Unito e UE, o preferenze nell’ambito degli accordi commerciali del blocco con Paesi terzi (Giappone, Canada, Corea del Sud, Vietnam e altri), l’aliquota daziaria applicabile può essere ridotta a zero; ma la documentazione di origine (tipicamente dichiarazione di origine o certificato di circolazione EUR.1) deve accompagnare la spedizione. Documentazione mancante significa applicazione dei dazi standard per Paesi terzi alla frontiera, recuperabili in teoria tramite istanze di rettifica post-sdoganamento ma in pratica difficili e lente da recuperare.

L’IVA all’importazione è poi calcolata sul valore doganale più l’importo del dazio doganale più il costo di trasporto e assicurazione dal confine alla destinazione all’interno del blocco. Questa “base imponibile IVA” è quindi superiore al solo valore doganale: una spedizione con valore doganale di €10.000, soggetta a dazio del 5% pari a €500, trasportata con costo interno UE di €300, genera una base imponibile all’importazione di €10.800. A un’aliquota olandese del 21%, l’IVA all’importazione ammonta a €2.268, versata in dogana e recuperata nella dichiarazione olandese.

Le imprese con budget landed-cost strettamente controllati troveranno significativa l’interazione tra dazi e aliquote indirette su diversi codici merceologici nelle decisioni di prodotto e sourcing. Un prodotto con dazio del 12% porta una base imponibile IVA più alta rispetto a un prodotto identico qualificato allo 0% in base a un accordo preferenziale, anche a parità di valore dichiarato.

Recupero dell’imposta su spese UE da parte di imprese non europee

Le entità non europee che sostengono IVA UE su spese aziendali — fiere, hotel, servizi professionali, costi di eventi commerciali — possono recuperarla tramite la procedura di rimborso della Tredicesima Direttiva. Ogni richiesta è presentata all’autorità fiscale della giurisdizione in cui la spesa è sorta, usando il modulo prescritto e la documentazione di supporto. Scadenza: 30 giugno dell’anno successivo all’anno di spesa nella maggior parte degli Stati membri.

I tempi di elaborazione variano da tre mesi (Paesi Bassi, Germania) a oltre dodici mesi (Italia, Spagna). Alcuni Stati membri richiedono accordi di reciprocità prima di accettare richieste ai sensi della Tredicesima Direttiva: gli Stati Uniti, ad esempio, non operando un sistema IVA federale, hanno reciprocità limitata con la maggior parte degli Stati membri, rendendo le domande di rimborso delle imprese USA soggette a scrutinio aggiuntivo in varie giurisdizioni.

Conformità delle vendite B2B — Obblighi dichiarativi, esposizione sanzionatoria e preparazione all’audit

Ogni vendita B2B che attraversa un confine genera un obbligo dichiarativo da qualche parte. Cicli dichiarativi, elenchi riepilogativi, report statistici Intrastat, dichiarazioni OSS e IOSS: tutto deriva dalle stesse transazioni sottostanti, con scadenze diverse, sistemi diversi e conseguenze diverse quando contengono errori. L’architettura di conformità per vendite B2B tra giurisdizioni deve essere compresa come un sistema interconnesso, non come un insieme di obblighi indipendenti.

Frequenze dichiarative e calendario multi-giurisdizionale

La frequenza dichiarativa va da mensile (la Germania impone dichiarazioni mensili per nuove registrazioni e quando i registranti superano €7.500 di debito IVA mensile) a trimestrale (default nella maggior parte degli Stati membri) ad annuale (concessioni per bassi volumi in una minoranza di giurisdizioni). Un’impresa registrata in Germania, Francia, Paesi Bassi, Polonia e Italia gestisce cinque calendari diversi: dichiarazioni mensili tedesche, trimestrali francesi e olandesi, trimestrali polacche e trimestrali italiane, ciascuna con scadenza, formato e meccanismo di pagamento propri.

Le dichiarazioni OSS sono trimestrali, dovute entro l’ultimo giorno del mese successivo a ogni trimestre solare (30 aprile, 31 luglio, 31 ottobre, 31 gennaio). Le dichiarazioni IOSS sono mensili, dovute entro l’ultimo giorno del mese successivo. Queste scadenze sono fisse. Ritardi persistenti nelle dichiarazioni OSS o IOSS comportano l’esclusione obbligatoria dal regime, con periodo di attesa obbligatorio di due anni prima della nuova registrazione. L’esclusione significa tornare a registrazioni individuali negli Stati membri per tutte le forniture prima coperte dall’OSS: un moltiplicatore dell’onere di conformità che rende la puntualità OSS un processo critico per il business.

Elenchi riepilogativi — Cosa includere e quando

Gli elenchi riepilogativi devono essere presentati dai venditori di beni che effettuano cessioni intracomunitarie ad aliquota zero. Ogni riga registra il numero IVA dell’acquirente, il valore totale delle forniture a tale acquirente nel periodo e l’indicatore di triangolazione ove applicabile. Le dichiarazioni sono normalmente trimestrali ma diventano mensili negli Stati membri in cui i valori delle cessioni intracomunitarie superano una soglia; in Germania la soglia è €50.000 per trimestre nel trimestre corrente o precedente.

Alcuni Stati membri (tra cui la Germania) richiedono elenchi riepilogativi anche per servizi B2B transfrontalieri soggetti a reverse charge, non solo per beni. Questa è un’area di frammentazione a livello unionale: diversi Stati membri non impongono ESL sui servizi, mentre altri mantengono pieno reporting. Le imprese che effettuano vendite significative di servizi B2B transfrontalieri devono verificare separatamente i requisiti specifici di ogni giurisdizione di registrazione.

Fatturazione elettronica e reporting digitale — La prossima ondata di conformità

La proposta ViDA della Commissione europea (VAT in the Digital Age, pubblicata a dicembre 2022, con implementazione graduale prevista dal 2025 al 2028) introdurrà requisiti obbligatori di reporting digitale e fatturazione elettronica in tutto il blocco. In base a ViDA:

- Dal 2028, le fatture elettroniche strutturate secondo lo standard EN16931 diventeranno obbligatorie per tutte le transazioni B2B intracomunitarie

- Il reporting quasi in tempo reale dei dati transazionali verso una piattaforma centrale UE sostituirà elenchi riepilogativi e Intrastat per le forniture B2B intracomunitarie

- Gli Stati membri avranno il diritto di estendere la fatturazione elettronica obbligatoria alle transazioni B2B domestiche senza richiedere deroga UE separata

- Diversi Stati membri sono avanti rispetto al calendario unionale: l’Italia opera fatturazione elettronica B2B obbligatoria (Fattura PA / Fattura B2B tramite SDI) dal 2019, la Polonia ha introdotto KSeF volontario nel 2022 con implementazione obbligatoria rinviata al 2026, la Francia sta introducendo la fatturazione elettronica obbligatoria da settembre 2026 e la Romania ha introdotto e-Factura obbligatoria per transazioni B2B sopra determinati valori dal 2024.

Le imprese che costruiscono oggi infrastrutture di conformità dichiarativa devono includere i mandati di fatturazione elettronica nella roadmap tecnologica. Un’integrazione ERP che funziona nell’attuale conformità basata su dichiarazioni potrebbe richiedere modifiche significative per supportare il reporting transazionale quasi in tempo reale.

Regimi sanzionatori — Paese per Paese

| Paese | Dichiarazione tardiva | Interessi su pagamento tardivo | Sotto-dichiarazione | Frode / omissione deliberata |

| Germania | €25/mese, max 10% dell’IVA dovuta | 1,8% annuo | 50%–400% dell’importo non versato | Possibile procedimento penale |

| Francia | 5% (10% dopo 30 giorni) | 2,4% annuo (0,2%/mese) | Maggiorazione del 40% | Maggiorazione dell’80% |

| Italia | 30% standard | 3%–4% annuo | 90%–180% dell’importo non versato | 240%–480% su dichiarazione omessa |

| Polonia | 30% standard | Interessi legali | 30% di sotto-dichiarazione; 100% su frode in fattura | Split payment obbligatorio su fatture B2B >PLN 15.000 |

| Spagna | 1%–20% a seconda del ritardo | 3,75% annuo | Fino al 150% dell’importo non versato | Segnalazione penale oltre determinate soglie |

Standard Audit File e reporting digitale a livello di libro contabile

Lo Standard Audit File for Tax (SAF-T) è un requisito obbligatorio di reporting digitale operativo in diversi Stati membri, con espansione in corso. SAF-T richiede alle imprese di fornire il libro contabile completo — o un estratto standardizzato — in formato XML leggibile da macchina su richiesta delle autorità fiscali, normalmente durante audit. Il dataset copre tutte le transazioni di vendita, acquisto, scritture di contabilità generale e, in alcune versioni, registri cespiti e dati di magazzino.

La Polonia è stata tra i primi Stati membri a rendere SAF-T obbligatorio, introducendo JPK (Jednolity Plik Kontrolny) dal 2016 per grandi imprese, esteso a tutte le imprese dal 2018. In Polonia JPK non è solo un file audit su richiesta: è una presentazione mensile obbligatoria. Le imprese polacche inviano ogni mese l’intero registro vendite e acquisti in formato JPK, insieme alla dichiarazione periodica o in sua sostituzione per micro-entità. I sistemi dell’autorità fiscale polacca effettuano controlli incrociati automatici tra dati JPK dei venditori e dei loro acquirenti, identificando discrepanze in valori, date e importi fiscali dichiarati.

La Romania ha introdotto SAF-T (D406) obbligatorio dal 2022 per grandi contribuenti, estendendolo poi a contribuenti medi e piccoli in fasi successive. L’Ungheria ha adottato il real-time invoice reporting (RTIR) dal 2018, richiedendo alle imprese di caricare i dati di ogni fattura B2B sopra HUF 100.000 nei sistemi dell’autorità nazionale entro 24 ore dall’emissione.

Le imprese con operazioni in queste giurisdizioni trattano la conformità SAF-T tanto come questione tecnologica quanto fiscale. I sistemi contabili devono esportare dati nel formato nazionale prescritto, con mappatura dei campi esattamente allineata allo schema dell’autorità. Errori di mapping, codifica caratteri o completezza dei dati portano a scarti, e gli scarti contano come mancata presentazione ai fini sanzionatori in molte giurisdizioni.

La proposta ViDA della Commissione europea prevede un equivalente unionale: reporting transazionale in tempo reale verso un archivio centrale, destinato a sostituire elenchi riepilogativi e Intrastat con scambio dati quasi continuo. Le imprese che investono oggi in tecnologia di conformità devono scegliere sistemi abbastanza flessibili da assorbire questa evoluzione senza una ricostruzione completa nel 2028.

Cosa cercano gli auditor

Gli audit B2B VAT EU transfrontalieri si concentrano costantemente su cinque aree:

Cessioni intracomunitarie di beni ad aliquota zero senza documentazione di trasporto. È il rilievo più comune nelle imprese che commerciano beni. Documentazione contemporanea significa documenti ottenuti prima della presentazione della dichiarazione, non ricreati su richiesta durante l’audit.

Fatture di servizi in reverse charge senza record di validazione VIES. Gli auditor richiedono il log di validazione insieme al file fattura. Una fattura con annotazione “reverse charge” senza timestamp VIES associato viene trattata come aliquota zero non documentata e accertata all’aliquota domestica del venditore.

Dichiarazioni OSS con aliquote del Paese di destinazione errate. Le autorità fiscali di destinazione ricevono i dati OSS dallo Stato membro di dichiarazione e confrontano le aliquote dichiarate. Discrepanze di aliquota generano avvisi di correzione automatici da più giurisdizioni simultaneamente.

Triangolazioni prive dell’indicatore “T” obbligatorio negli elenchi riepilogativi o dell’annotazione richiesta in fattura. Indicatori mancanti fanno decadere retroattivamente la semplificazione, creando obblighi di registrazione per la società intermedia nello Stato di destinazione.

Dichiarazioni Intrastat mancanti o materialmente incoerenti con i valori degli elenchi riepilogativi. La riconciliazione tra le due fonti è una procedura audit standard. Discrepanze non spiegate tra valori dei movimenti intracomunitari di beni in Intrastat e negli elenchi riepilogativi attirano esame dettagliato dei record transazionali sottostanti.

Scenari pratici IVA B2B e B2C che espongono lacune comuni di conformità

Le regole delle sezioni precedenti funzionano chiaramente negli scenari semplici. Le operazioni reali generano complicazioni.

Scenario 1 — La società software B2B che lancia un livello consumer

Una società software tedesca ha sempre venduto licenze enterprise a entità registrate in reverse charge. Le sue transazioni B2B sono corrette. Lancia un piano self-service per freelance e piccoli operatori: fatturazione mensile, nessun team vendite, tutto gestito dal checkout.

In sei mesi, i ricavi self-service da 18 Stati membri raggiungono €180.000. La maggior parte degli acquirenti non ha fornito numeri di registrazione. L’impresa ha applicato aliquota zero a tutti i ricavi self-service. Non si è registrata all’OSS. Il fatturato B2C transfrontaliero combinato ha superato €10.000 nel secondo mese del nuovo prodotto.

L’esposizione: sedici mesi di IVA del Paese di destinazione non incassata su circa €180.000 di ricavi consumer in 18 giurisdizioni. Le sanzioni vanno da lievi (Svezia, Paesi Bassi) a severe (Italia). Le giurisdizioni più rilevanti — Francia e Germania — rappresenteranno i volumi maggiori data popolazione e adozione dei servizi digitali.

Il percorso correttivo: registrazione volontaria OSS, calcolo dello storico non versato per Stato di destinazione, disclosure volontaria nei tre o quattro Stati membri con maggiore esposizione e implementazione immediata di un checkout che richieda validazione VIES prima di consentire il percorso reverse charge.

Scenario 2 — Il marketplace che non ha letto la riforma 2021

Un marketplace francese collega venditori artigianali da Ucraina, Marocco e Stati Uniti con acquirenti europei. La piattaforma processa circa 40.000 spedizioni all’anno, la maggior parte sotto €150. Non ha analizzato le implicazioni del fornitore presunto della riforma 2021. I venditori credono di essere responsabili della propria IVA.

Ai sensi dell’articolo 14a, il marketplace è fornitore presunto su ogni spedizione sotto €150 effettuata da venditori non stabiliti nel blocco. È quindi parte responsabile IOSS da luglio 2021 senza saperlo. I singoli venditori non hanno obbligo dichiarativo UE su tali forniture: è già stato riassegnato legalmente alla piattaforma.

L’esposizione copre oltre tre anni di transazioni. L’IOSS non era registrato. Nessuna IVA è stata incassata al checkout. La piattaforma non dispone di dati transazionali per pacco in formato compatibile IOSS. La ricostruzione richiede l’incrocio dei record ordini con i manifesti di spedizione per Stato di destinazione e data.

Il percorso di risoluzione: registrazione IOSS, valutazione retroattiva dell’imposta non versata, disclosure volontaria e revisione dell’onboarding venditori che documenti lo status di stabilimento di ogni venditore sulla piattaforma.

Scenario 3 — Il produttore che usa fulfilment paneuropeo

Un produttore olandese di articoli per la casa vende prodotti a consumatori europei tramite il proprio sito web. È registrato all’OSS nei Paesi Bassi e applica correttamente le aliquote di destinazione a tutte le vendite a distanza. Dopo aver negoziato un contratto logistico con un operatore di magazzini in Germania, Francia e Repubblica Ceca, trasferisce inventario in tutti e tre i magazzini per ridurre i tempi di consegna.

Dal momento in cui la merce entra nei magazzini tedeschi, francesi e cechi, il produttore ha effettuato cessioni intracomunitarie presunte dai Paesi Bassi, potenzialmente attivando registrazioni IVA per acquisti in ciascuno dei tre Paesi. Più importante ancora, i beni venduti a consumatori dal magazzino tedesco non sono più vendite a distanza spedite dai Paesi Bassi. Sono cessioni domestiche dalla Germania. L’OSS non copre cessioni domestiche. Il produttore necessita registrazioni tedesca, francese e ceca per autoliquidare correttamente l’imposta sulle vendite spedite da quei magazzini.

Il produttore continua a presentare dichiarazioni OSS presumendo copertura completa. Per due anni, tutte le vendite dai magazzini esteri sono dichiarate tramite l’OSS olandese come vendite a distanza, erroneamente. Le autorità tedesche, francesi e ceche ricevono dati OSS che indicano spedizione olandese su transazioni originate nelle loro giurisdizioni. La discrepanza emerge durante un audit tedesco attivato da un controllo doganale sui movimenti in ingresso al magazzino.

L’esposizione: due anni di cessioni domestiche in Germania, Francia e Repubblica Ceca dichiarate tramite il meccanismo sbagliato. Sanzioni in tutte e tre le giurisdizioni. Obbligo aggiuntivo di registrarsi retroattivamente in tutti e tre i Paesi e presentare dichiarazioni locali correttive. Impatto commerciale della ricostruzione di ogni transazione interessata per determinare l’aliquota locale corretta, che per alcune categorie di articoli per la casa differisce dall’aliquota olandese applicata tramite OSS.

Azione preventiva: qualsiasi contratto logistico che colloca inventario in uno Stato membro estero deve attivare una revisione IVA prima del primo movimento di beni. La domanda “questo accordo di magazzino crea un obbligo locale di cessione?” dovrebbe far parte di ogni negoziazione con 3PL e fulfilment, non una scoperta post-implementazione.

Scenario 4 — La consulenza UK con clienti UE parzialmente esenti

Una società di servizi professionali londinese serve clienti europei esclusivamente in reverse charge, emettendo fatture ad aliquota zero con annotazione reverse charge. Dopo Brexit continua con lo stesso approccio, tecnicamente corretto per clienti corporate UE pienamente imponibili.

Due clienti sono istituzioni finanziarie UE. Uno è una banca tedesca (parzialmente esente: oltre il 70% delle sue forniture sono servizi finanziari esenti). L’altro è un assicuratore olandese (totalmente esente). Il reverse charge si applica a entrambi in termini di luogo della prestazione. Ma il recupero dell’IVA detraibile su questi servizi è limitato per entrambi: la banca tedesca recupera circa il 28%, l’assicuratore olandese nulla.

L’approccio di fatturazione della consulenza è corretto. Il rischio è altrove: se uno dei clienti ha detratto in eccesso l’IVA sul reverse charge, trattando l’intero importo come detraibile quando non lo è, la loro autorità fiscale domestica recupererà la detrazione indebita, potenzialmente con sanzioni, in audit. La consulenza non ha esposizione diretta ma può affrontare domande commerciali dai clienti se gli audit rivelano il problema e i clienti attribuiscono l’errore a guidance insufficiente durante l’incarico.

FAQ

Qual è la differenza tra IVA B2B e prelievo B2C nell’Unione, e come determino quale si applica alla mia transazione

- Il principale elemento distintivo è se l’acquirente possiede un numero di registrazione verificato nel proprio Stato membro e acquista nella veste di soggetto passivo. Quando un acquirente fornisce un numero confermato da VIES come attivo e valido, la fornitura è B2B: il reverse charge si applica normalmente ai servizi transfrontalieri e l’aliquota zero alle cessioni transfrontaliere di beni. Quando l’acquirente non ha numero, o ne fornisce uno che VIES non conferma, l’operazione diventa B2C. Ciò significa che devi incassare l’imposta all’aliquota del Paese di destinazione e versarla tramite OSS o registrazione locale. L’evento di classificazione deve avvenire al punto vendita, integrato nel checkout o flusso ordini, non rinviato a riconciliazioni post-vendita quando gli errori si sono già accumulati.

Devo ottenere una registrazione IVA in ogni Paese UE in cui vendo a consumatori

- Non nel sistema attuale. L’OSS, introdotto il 1° luglio 2021, consente una singola registrazione nel proprio Stato membro per coprire tutti gli obblighi B2C su vendite a distanza di beni e servizi ai consumatori (inclusi tutti gli ESS) tramite una dichiarazione trimestrale. Devi usare le aliquote del Paese di destinazione — e quindi hai bisogno dell’OSS — una volta che il fatturato B2C unionale combinato supera €10.000 in un anno solare. Sotto tale soglia, l’aliquota del tuo Paese si applica a tutte le transazioni consumer europee. I venditori non stabiliti nel blocco usano il non-Union OSS, registrandosi in un solo Stato per coprire l’intero mercato consumer UE da un unico punto dichiarativo.

Cos’è il reverse charge e quando si applica alle mie vendite B2B transfrontaliere

- Il reverse charge sposta la contabilizzazione dell’imposta dal venditore all’acquirente. Nei servizi B2B transfrontalieri all’interno del blocco, la regola generale colloca la prestazione nella giurisdizione dell’acquirente. Emetti una fattura ad aliquota zero con annotazione “Reverse charge applies”, riporti il numero di registrazione dell’acquirente e non versi nulla ad alcuna autorità. L’acquirente calcola l’imposta alla propria aliquota locale, la dichiara come IVA a debito e la detrae contemporaneamente come IVA a credito: posizione netta neutrale per qualsiasi acquirente pienamente imponibile. Il meccanismo opera automaticamente quando fornisci beni o servizi a un’impresa UE registrata secondo la regola generale B2B e richiede: numero IVA verificato VIES in fattura, conferma che l’acquirente agisce come soggetto passivo e che la regola generale sul luogo della prestazione (non un’eccezione) governa l’operazione.

La mia attività gestisce sia clienti corporate sia consumatori. Come strutturo la conformità per vendite B2B B2C

- Le operazioni miste richiedono classificazione a livello transazionale prima del calcolo dell’imposta, non dopo. Al checkout o alla creazione dell’ordine, il sistema rileva se l’acquirente fornisce un numero di registrazione e lo valida contro VIES in tempo reale. Gli acquirenti confermati da VIES sono instradati al motore reverse charge e al modello fattura B2B. Tutti gli altri vanno alla matrice aliquote B2C e al modello fattura OSS. Le cessioni B2B di beni generano elenchi riepilogativi. Le forniture B2C alimentano la dichiarazione OSS per Stato di destinazione. Mantenere questi due flussi architettonicamente separati — formati fattura distinti, righe dichiarative separate, audit trail indipendenti — è il requisito fondamentale. Su larga scala, un motore di determinazione fiscale integrato nell’ERP gestisce classificazione e lookup aliquote in tempo reale; senza di esso, l’onere di riconciliazione manuale cresce più rapidamente del volume transazionale.

Quali sono le conseguenze di classificare erroneamente una transazione — trattare B2C come B2B o viceversa

- Entrambe le direzioni creano responsabilità. Applicare aliquota zero a una fornitura che avrebbe dovuto includere l’IVA del Paese di destinazione (trattare un consumatore come acquirente B2B senza conferma VIES) lascia il venditore debitore dell’imposta, più interessi dalla data originaria di dichiarazione e sanzioni per tardività, senza meccanismo per recuperare la differenza dall’acquirente che non l’ha mai pagata. Addebitare imposta su una fornitura qualificabile per reverse charge (trattare un’impresa registrata come consumatore) significa che l’acquirente ha pagato in eccesso e non può detrarre l’IVA su una fattura formattata in modo errato. La correzione richiede nota di credito, fattura B2B conforme, dichiarazione rettificativa e rimborso dell’IVA incassata in eccesso. Entrambi gli errori sono correggibili, ma il costo di correzione e l’attenzione dell’autorità aumentano con la durata dell’errore prima della rilevazione: per questo la validazione VIES in tempo reale al punto vendita è l’investimento di conformità più conveniente per la maggior parte delle operazioni UE transfrontaliere.