Règles de TVA B2B et B2C sur les ventes transfrontalières en Europe

Règles de TVA B2B et B2C sur les ventes transfrontalières en Europe

Deux commerçants vendent en ligne des abonnements logiciels identiques. L’un facture une autre entreprise disposant d’un numéro d’identification allemand. L’autre vend directement à un consommateur français depuis un serveur lituanien. Les ventes semblent presque identiques. Le traitement fiscal, lui, ne pourrait pas être plus différent.

Cet écart — entre la manière dont le bloc taxe les livraisons à des entreprises enregistrées et les biens et prestations destinés aux consommateurs finaux — se trouve au centre de chaque décision de conformité internationale prise par un vendeur européen. Si la classification est correcte, la paperasse suit proprement. Si le type de client est mal interprété, vous sous-collectez la taxe (et devez payer vous-même la différence) ou vous surfacturez et perdez des clients au profit de concurrents qui ont fait leur travail.

La directive 2006/112/CE régit l’ensemble du cadre, désormais largement complété par les réformes de juillet 2021 qui ont remplacé les seuils fragmentés de vente à distance par le guichet unique (OSS) et le guichet unique à l’importation (IOSS). Ces changements surprennent encore les entreprises, en particulier celles qui ont construit leurs processus transfrontaliers sous l’ancien régime et ne les ont jamais mis à jour.

Ce guide couvre l’ensemble du sujet : la distinction fondamentale entre vente de gros/B2C, les règles relatives au lieu de prestation déterminant où la taxe est due, le mécanisme d’autoliquidation qui simplifie la plupart des opérations transfrontalières entre entreprises, l’inscription à l’OSS couvrant les obligations envers les consommateurs dans toute l’Union au moyen d’une seule déclaration, la complexité introduite par les plateformes numériques, les opérations triangulaires, les stocks sous contrat de dépôt, la représentation fiscale, les obligations de facturation électronique et l’architecture de conformité nécessaire pour vendre sur des marchés mixtes.

Que vous exploitiez une plateforme SaaS, fabriquiez des marchandises physiques, gériez une place de marché avec des vendeurs dans douze États membres ou fournissiez des prestations professionnelles à des clients européens depuis l’extérieur du bloc, chaque règle abordée ici influence directement votre position déclarative.

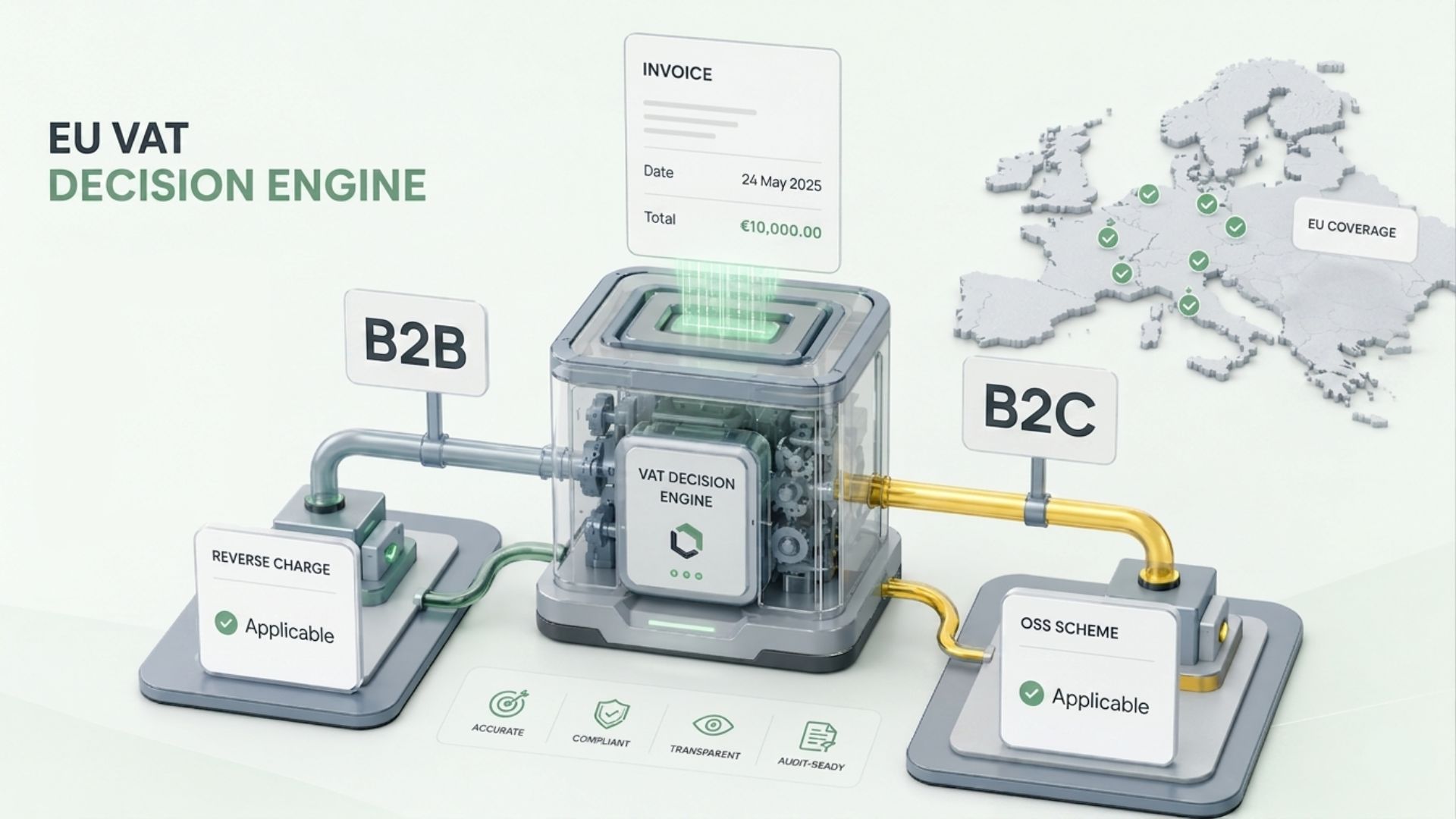

Comment le bloc distingue la TVA B2B du prélèvement B2C au point de vente

Toute l’architecture de la fiscalité indirecte européenne repose sur une seule question posée au moment où l’opération est enregistrée : le client est-il un assujetti agissant en tant que tel, ou un particulier effectuant un achat de consommation finale ?

Cette question détermine le lieu de fourniture, la personne qui déclare la TVA, le mécanisme déclaratif, le format de facture et l’exposition au risque si la classification est erronée. Y répondre correctement n’est pas facultatif — c’est le fondement de chaque vente internationale réalisée par une entreprise européenne.

La définition juridique d’un assujetti

L’article 9 de la directive définit l’assujetti comme toute personne qui exerce de manière indépendante une activité économique, quels qu’en soient le but ou le résultat. Cela couvre les sociétés à responsabilité limitée, les entrepreneurs individuels, les partenariats et de nombreux organismes publics. Les salariés agissant pour leur employeur sont exclus.

Lorsqu’un assujetti acquiert des biens ou des prestations dans le cadre de son activité professionnelle, l’opération relève des règles applicables au commerce de gros. Lorsqu’un particulier effectue la même acquisition — ou lorsqu’un assujetti achète à titre personnel plutôt que professionnel — l’échange est traité comme B2C.

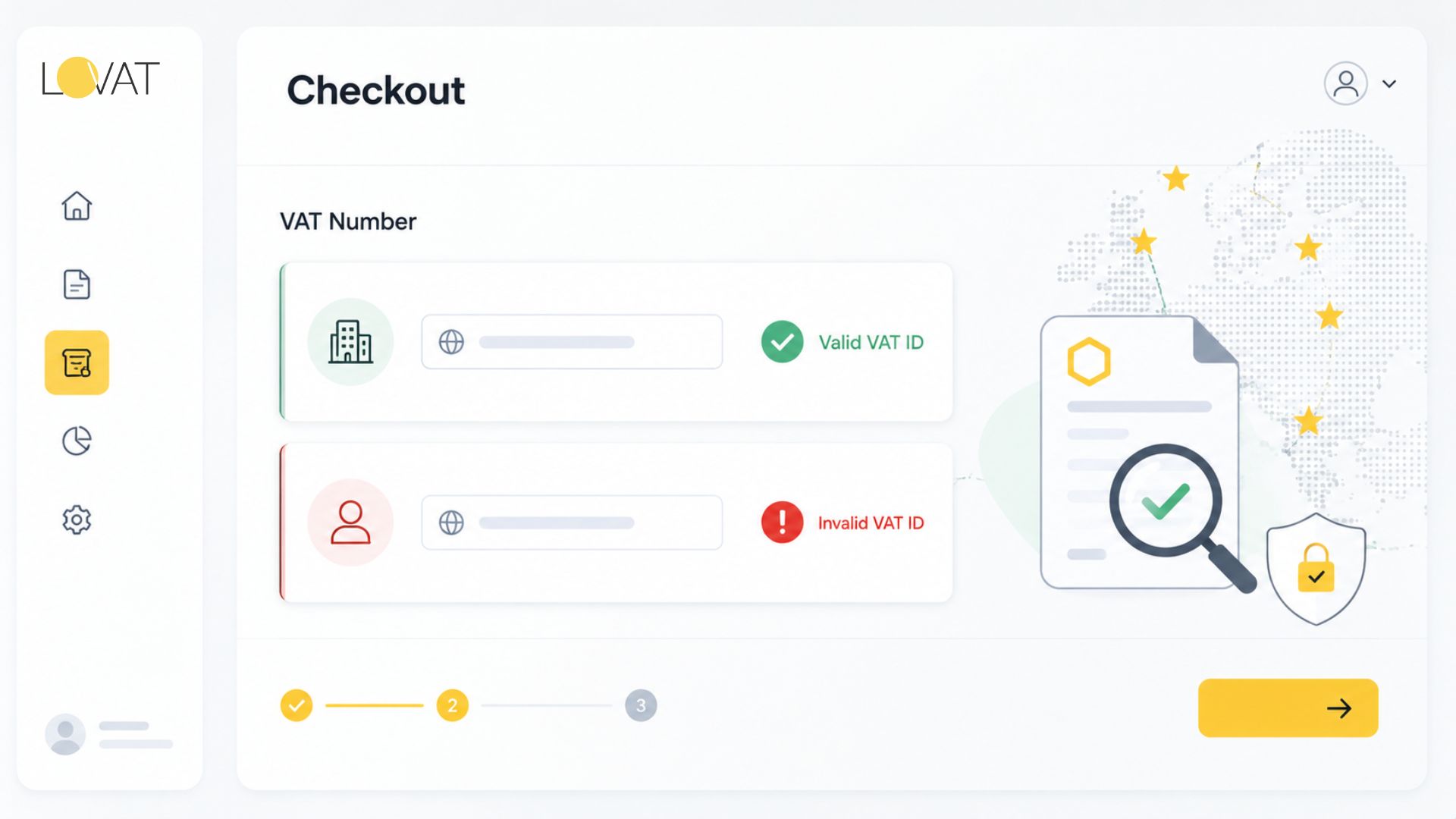

Le numéro de TVA comme signal de classification

Une entité enregistrée à la taxe indirecte dans un État membre possède un numéro d’identification TVA, vérifiable via VIES. Lorsqu’un destinataire fournit un numéro que VIES confirme comme actif, le fournisseur dispose d’un élément documentaire lui permettant de traiter la vente comme une opération Business-to-business.

Les règles de TVA interentreprises dans l’UE reposent donc, dans la plupart des ventes transfrontalières, sur la question de savoir si l’acquéreur fournit un numéro vérifié au point de vente. Collecter le numéro ne suffit pas — il faut le valider. Un numéro refusé par VIES ne peut pas justifier une classification commerciale pour des activités transfrontalières ni une exonération intracommunautaire pour les biens.

Toute organisation qui traite des opérations transfrontalières a besoin d’un contrôle VIES en direct au moment de la vente (ou avant l’émission de la facture), horodaté et conservé dans le dossier de transaction.

TVA B2C — La position par défaut

En l’absence de numéro valide, ou lorsque l’acheteur se présente comme un consommateur privé, la vente est par défaut B2C. Les obligations de TVA B2C s’appliquent : imposition normale au taux du territoire de l’acheteur, collectée par le marchand, reversée à l’autorité compétente, sans possibilité d’autoliquidation. L’OSS regroupe les déclarations consommateurs multi-pays dans une seule déclaration trimestrielle déposée dans l’État membre d’origine du vendeur.

Là où la classification devient complexe

Trois catégories d’acheteurs créent une véritable ambiguïté :

- Entités juridiques non commerciales : Les associations caritatives, fondations et organismes publics peuvent détenir des numéros d’enregistrement pour certaines activités tout en achetant hors de ces activités. Un hôpital qui achète un logiciel administratif peut ne pas agir comme assujetti au sens de la TVA, selon l’interprétation nationale de son statut d’autorité publique.

- Acheteurs à usage mixte : Un consultant indépendant qui achète un ordinateur portable en partie pour son activité et en partie pour un usage personnel est techniquement un assujetti — mais la part personnelle sort du traitement de vente de gros. La plupart des pays européens gèrent cela par proratisation de la taxe déductible plutôt que par reclassification de l’opération, mais le vendeur facture généralement selon le traitement entreprise-à-professionnel lorsqu’un numéro valide est fourni.

- Entreprises sous les seuils : Les petits opérateurs sous le seuil national d’enregistrement ne disposent d’aucun numéro. Du point de vue du vendeur, ils ressemblent à des consommateurs. Le droit de l’Union ne prévoit pas de raccourci : les fournisseurs doivent appliquer les règles B2C à ces acheteurs même si la contrepartie exerce une activité commerciale.

La jurisprudence de la Cour de justice de l’Union européenne sur les erreurs de classification est claire. Dans Tolsma (C-16/93) et les décisions ultérieures, la Cour a constamment placé l’obligation sur les fournisseurs de déterminer correctement le statut de leur contrepartie. Les autorités fiscales en Allemagne, en France et aux Pays-Bas ont intensifié depuis 2022 leur attention en matière d’audit sur la classification transfrontalière.

Exigences de facturation et ce qu’elles signalent

Le format de facture confirme la classification appliquée. Les factures B2B transfrontalières doivent porter le numéro d’identification de l’acheteur, une mention d’autoliquidation le cas échéant, ainsi qu’une annotation de taux zéro avec sa base légale. Les factures B2C doivent indiquer le taux applicable et le montant de taxe correspondant au pays de résidence de l’acheteur.

Un modèle de facture interentreprises qui ne prévoit pas la saisie du numéro n’est pas un problème de mise en forme — c’est une défaillance de processus créant un risque systématique de mauvaise classification pour chaque vente générée par ce modèle.

TVA transfrontalière UE — Les règles PROTECTED 0002 régissant chaque transaction

Le « lieu de fourniture » est un concept juridique, non physique. Il ne désigne pas l’endroit d’où partent les biens ni le pays d’incorporation du vendeur. Il désigne le territoire qui détient le droit d’imposer la taxe indirecte sur l’opération. Les obligations de TVA transfrontalière UE découlent directement de ces règles, et les erreurs d’analyse du lieu de livraison produisent régulièrement les défaillances de conformité les plus coûteuses pour les opérateurs européens.

PROTECTED 0004 pour les biens — Règles générales

Pour les marchandises physiques, la règle générale place la sortie là où les biens se trouvent lorsqu’ils sont mis à la disposition de l’acheteur. Lorsqu’un transport intervient, la fourniture se déplace vers le lieu où commence le transport — sauf si les règles du pays de destination (OSS ou vente à distance) remplacent cette règle par défaut.

- Biens commerciaux intracommunautaires : Un vendeur polonais expédiant des biens à une entité autrichienne applique un taux zéro à la livraison en tant qu’opération intracommunautaire. L’acheteur autrichien auto-liquide la taxe d’acquisition en Autriche au taux local et la récupère simultanément comme taxe déductible. Aucune déclaration étrangère de TVA n’est requise par l’une ou l’autre partie.

- Biens B2C intracommunautaires : Depuis juillet 2021, un seuil unique de 10 000 € à l’échelle de l’Union s’applique aux ventes à distance de biens. Dès que le chiffre d’affaires annuel B2C transfrontalier d’une entreprise dans l’ensemble des États membres de destination dépasse 10 000 €, les taux du pays de destination s’appliquent à toutes les opérations consommateurs ultérieures. La conformité passe soit par des enregistrements locaux, soit par l’OSS.

- Biens entrant depuis l’extérieur du bloc : La fourniture a lieu dans la juridiction d’entrée. La taxe à l’importation est payée par le déclarant en douane à la frontière puis récupérée dans la déclaration périodique — sauf si un mécanisme de report s’applique (voir la section sur les pays tiers ci-dessous).

PROTECTED 0005 pour les services — Le B2B et le B2C divergent fortement

Prestations de gros — règle du lieu de l’acheteur : Le lieu de fourniture par défaut est la juridiction du client. Cette seule règle entraîne l’autoliquidation dans toute l’UE. Une agence française facturant une GmbH allemande pour des services marketing émet un document à taux zéro ; la GmbH auto-liquide la taxe allemande et la récupère simultanément. Pas d’enregistrement français, pas d’enregistrement allemand — pour l’agence française.

Des exceptions importantes remplacent la règle par défaut : les prestations liées à des biens immobiliers sont taxées là où se situe le bien ; le transport de passagers est taxé le long du trajet ; la restauration et les services traiteur sont taxés là où le service est physiquement fourni ; la location de courte durée de véhicules est taxée là où le véhicule est mis à la disposition du client.

Activités B2C — règle par défaut du pays du vendeur : La taxe est généralement due dans la juridiction du fournisseur. L’exception commercialement déterminante concerne les services fournis par voie électronique (ESS), la radiodiffusion et les télécommunications : depuis 2015, ils sont taxés dans le pays du consommateur dès le premier euro, quel que soit le lieu d’établissement du fournisseur.

Le seuil de 10 000 € en détail

Le seuil de 10 000 € à l’échelle de l’Union pour les obligations TVA transfrontalière UE B2C combine les opérations à distance de biens et les services numériques B2C dans un seul calcul annuel. Les marchands dont le chiffre d’affaires B2C transfrontalier combiné reste sous 10 000 € pendant l’année civile en cours et la précédente peuvent appliquer le taux de leur pays d’origine à toutes les transactions consommateurs européennes. Dès que le montant combiné franchit le seuil, les taxes du pays de destination s’appliquent à chaque transaction B2C ultérieure de cette année civile et de l’année suivante.

Point essentiel : le seuil n’est pas par pays — il est à l’échelle de l’Union. Un vendeur néerlandais réalisant 3 000 € de ventes B2C vers l’Allemagne, 2 500 € vers la France, 1 800 € vers la Belgique, 1 400 € vers l’Italie et 1 300 € vers la Pologne a déjà dépassé 10 000 € au total et doit appliquer les taux du pays de destination à chaque opération consommateur européenne ultérieure de l’année.

Traitement TVA B2B vs B2C — Différences clés en un coup d’œil

| Critère | B2B (Assujetti) | B2C (Consommateur privé) |

| Qui comptabilise la TVA | Acheteur (autoliquidation) | Vendeur |

| TVA facturée sur la facture | Non (taux zéro avec numéro de TVA) | Oui, au taux du pays de destination |

| Déclencheur d’enregistrement | Numéro de TVA validé par VIES fourni | Seuil B2C de 10 000 € à l’échelle de l’Union |

| Mécanisme déclaratif | Déclaration TVA du pays d’origine + état récapitulatif EC Sales List | Déclaration trimestrielle OSS (One Stop Shop) |

| Lieu de fourniture | Pays de l’acheteur | Pays du vendeur (sous le seuil) / pays de l’acheteur (au-dessus) |

| Exigence de facture | Facture fiscale complète avec numéro de TVA client | Facture simplifiée autorisée |

| Charge de la preuve | Le vendeur conserve la confirmation VIES | Le vendeur conserve deux preuves de localisation non contradictoires |

Établissement stable et effet sur l’analyse transfrontalière

Les conclusions relatives au lieu de sortie changent lorsqu’un fournisseur dispose d’un établissement stable (ES) dans la juridiction du client. Une société allemande ayant un établissement fixe en France qui sert des clients français par cet établissement ne réalise plus une fourniture transfrontalière de biens — la fourniture provient de France, la TVA française s’applique et l’autoliquidation est sans objet.

Selon Berkholz (C-168/84) et ARO Lease (C-190/95), l’ES aux fins de TVA exige des ressources humaines et techniques dans l’État membre, fonctionnant avec une permanence suffisante pour fournir des prestations de manière indépendante. L’hébergement cloud dans un autre pays ne crée pas d’ES. Un entrepôt exploité par un prestataire logistique tiers ne crée généralement pas d’ES sauf si le fournisseur conserve le contrôle opérationnel. Un bureau local de vente ayant l’autorité de conclure des contrats le fera presque certainement.

Règles de TVA B2B et autoliquidation — Quand l’acheteur comptabilise la taxe

L’autoliquidation est l’épine dorsale opérationnelle du commerce international entre organisations. Sans elle, chaque vente internationale entre vendeurs obligerait le fournisseur à obtenir un enregistrement TVA étranger, collecter la taxe locale et la reverser à l’étranger — fragmentant le marché unique par des frictions administratives. Les règles de TVA Business-to-business centrées sur l’autoliquidation éliminent cette charge dans la plupart des ventes transfrontalières interentreprises au sein du bloc.

Fonctionnement pratique de l’autoliquidation

Lorsqu’un vendeur d’une juridiction fournit des services à un acheteur enregistré dans une autre, et que le lieu de fourniture se trouve dans la juridiction de l’acheteur, celui-ci auto-liquide la taxe. Le vendeur émet une facture à taux zéro annotée « Autoliquidation » (ou l’équivalent dans la langue nationale de l’acheteur lorsque requis), en affichant le numéro d’identification de l’acheteur. L’acheteur calcule la taxe au taux local, la déclare comme taxe collectée et la récupère simultanément comme taxe déductible — une position de trésorerie nette neutre pour tout acheteur pleinement taxable.

Pour une organisation partiellement exonérée (banque, assureur ou prestataire de santé réalisant à la fois des opérations taxables et exonérées), l’autoliquidation n’est pas neutre en trésorerie. La récupération de la taxe déductible est limitée à la proportion d’usage taxable. Un assureur allemand recevant des factures autoliquidées sur des services attribuables à 80 % à des fournitures exonérées ne récupérera que 20 % de la TVA autoliquidée — un coût réel à intégrer dans les négociations commerciales.

Triangulation — Trois pays, deux transactions, un chemin déclaratif simplifié

Les opérations triangulaires méritent une attention détaillée parce qu’elles génèrent un nombre disproportionné de défaillances de conformité par rapport à leur fréquence. Dans une triangulation, la société A (établie dans le pays X) vend des biens à la société B (établie dans le pays Y), qui les revend à la société C (établie dans la juridiction Z), les biens étant transportés directement de X vers Z. Le pays Y — l’entreprise « intermédiaire » — ne prend jamais possession physique.

Sans simplification, la société B devrait s’enregistrer dans le pays X (pour acquérir les biens) et dans la juridiction Z (pour effectuer une livraison intérieure à la société C), créant deux obligations d’enregistrement uniquement en raison de sa position dans la chaîne de fourniture.

Les règles de simplification de l’UE prévues par l’article 141 de la directive 2006/112/CE permettent à la société B d’éviter les deux enregistrements, à condition que :

- Les trois parties soient enregistrées dans des États membres différents

- Les biens se déplacent directement de X à Z

- La société B émette une facture à la société C avec la mention « Opération triangulaire — autoliquidation »

- La société B inclue l’opération dans son état récapitulatif avec l’indicateur « T »

La société C auto-liquide la taxe d’acquisition dans la juridiction Z. La société B déclare la vente dans son état récapitulatif mais ne paie aucune taxe dans aucun pays sur l’échange. La mention sur la facture est obligatoire — son omission disqualifie la simplification et crée immédiatement une obligation d’enregistrement pour la société B dans la juridiction Z.

Stocks sous contrat de dépôt — Le Quick Fix de 2020

Liés à la triangulation mais distincts, les arrangements de stock sous contrat de dépôt apparaissent lorsqu’un fournisseur déplace des biens vers un entrepôt dans une autre juridiction, où ils restent jusqu’à ce qu’un client spécifique connu les prélève. Avant les Quick Fixes de 2020 (appliqués à partir du 1er janvier 2020), ce mouvement déclenchait généralement une livraison intracommunautaire réputée par le vendeur — nécessitant un enregistrement dans l’État membre de l’entrepôt.

La simplification Quick Fix supprime cette exigence d’enregistrement lorsque :

- Le fournisseur n’est pas établi dans l’État membre de destination

- Le client est identifié avant que les biens ne quittent l’État d’expédition

- Les marchandises sont transférées au client dans les 12 mois suivant leur arrivée

- Le fournisseur tient un registre des mouvements de stock sous contrat de dépôt

Les deux parties doivent enregistrer l’arrangement, et le numéro d’identification du client doit être vérifié avant le départ des biens. Le non-respect d’une condition fait tomber rétroactivement la simplification à la date du mouvement, générant une obligation d’enregistrement immédiate et des pénalités potentielles.

Le taux zéro exige une preuve documentaire

Appliquer un taux zéro à une opération intracommunautaire interentreprises de biens est conditionnel, non automatique. Le vendeur doit détenir des preuves que les biens ont physiquement quitté l’État membre d’expédition et sont entrés dans un autre. Selon les Quick Fixes de 2020, une présomption réfutable s’applique lorsque le vendeur détient deux documents non contradictoires émanant de parties indépendantes confirmant le transport — par exemple une lettre CMR signée plus un document de sortie douanière, ou des documents de transporteur plus une confirmation de livraison de l’assureur.

Le taux zéro ne fonctionne pas si la preuve du transport est insuffisante. Le vendeur doit le montant au taux national, plus les intérêts à compter de la date de dépôt, plus les pénalités. L’arrêt Teleos (C-409/04) reste la référence de la CJUE indiquant que la bonne foi ne compense pas les lacunes probatoires. Les fournisseurs qui acceptent une simple confirmation de l’acheteur comme seule preuve d’expédition — surtout pour l’électronique de grande valeur, les produits pharmaceutiques et autres biens ciblés par la fraude carrousel — assument une exposition importante.

Autoliquidation nationale pour la prévention de la fraude sectorielle

Au-delà de l’autoliquidation transfrontalière, de nombreuses administrations fiscales des États membres appliquent des mécanismes nationaux d’autoliquidation ciblant les secteurs historiquement visés par la fraude carrousel organisée. Ils s’appliquent aux ventes entre entités situées dans le même État membre — non aux opérations transfrontalières — et existent indépendamment du cadre intracommunautaire standard.

Les secteurs le plus souvent couverts comprennent : les services de construction et d’installation (obligatoires en Allemagne, en Italie, en Belgique et ailleurs), les livraisons en gros de téléphones mobiles, tablettes et ordinateurs portables (applicables lorsqu’une fourniture entreprise-à-entreprise dépasse un seuil par vente), le commerce de quotas d’émission de gaz à effet de serre, l’électricité et le gaz fournis via les réseaux à des revendeurs, ainsi que certains produits agricoles dans certaines juridictions.

L’autoliquidation nationale allemande pour les services de construction en vertu de l’article §13b UStG s’applique lorsqu’un entrepreneur de construction fournit des biens et services à un autre entrepreneur dont le chiffre d’affaires issu d’activités de construction dépasse 10 % du revenu total. Le fournisseur émet une facture nationale à taux zéro. Le destinataire auto-liquide la TVA au taux standard allemand. Les entrepreneurs qui reçoivent une facture autoliquidée mais ne remplissent pas les critères de « société de construction » selon le seuil supportent la taxe complète de leur fournisseur — la détermination du seuil compte.

L’autoliquidation nationale italienne (reverse charge interno) couvre non seulement la construction mais aussi l’électronique, les métaux précieux et certaines denrées alimentaires. Le champ de l’autoliquidation nationale italienne s’est élargi progressivement depuis 2015 au fil des lois budgétaires, et les secteurs couverts en Italie ne le sont pas uniformément dans les autres juridictions.

Les entreprises opérant dans des secteurs concernés dans plusieurs juridictions européennes doivent maintenir une logique de facturation séparée pour les opérations nationales dans chaque juridiction : certaines opérations entre les mêmes types d’opérateurs exigent une facturation normale dans une juridiction et une facturation avec autoliquidation dans une autre. Un groupe de construction ayant des entités opérationnelles en Allemagne, en France et aux Pays-Bas applique une règle nationale d’autoliquidation différente dans chaque juridiction pour les prestations intragroupe, même sur le même type de service.

L’impact opérationnel pour toute entité présente sur plusieurs marchés européens est que « national » ne signifie pas « simple ». Les règles nationales d’autoliquidation ajoutent une logique sectorielle supplémentaire à un cadre international déjà complexe.

TVA B2C et guichet unique — Seuil, enregistrement et déclaration

Avant juillet 2021, un détaillant néerlandais vendant des marchandises physiques à des consommateurs dans 22 États membres avec des volumes significatifs devait s’enregistrer séparément dans la plupart d’entre eux — déposer des déclarations locales selon des calendriers locaux, payer en monnaies locales, gérer la correspondance dans les langues locales et suivre simultanément 22 séries d’échéances. La charge de conformité était si lourde que la plupart des petits et moyens opérateurs se limitaient à leur marché national ou ignoraient discrètement les obligations étrangères jusqu’à l’arrivée de la pression d’audit.

Inscription à l’OSS et ce qu’elle couvre

L’OSS permet un enregistrement unique dans l’État d’origine du vendeur pour couvrir toutes les obligations de TVA B2C dans l’UE relatives à :

- les ventes à distance intracommunautaires de biens expédiés depuis des entrepôts de l’UE vers des consommateurs dans d’autres juridictions

- les prestations B2C de services taxables dans le pays du consommateur (y compris tous les services fournis par voie électronique, télécommunications et radiodiffusion)

- certaines livraisons intérieures de biens facilitées par des interfaces électroniques

Dans le cadre de l’OSS, une déclaration trimestrielle unique répertorie les ventes par État de destination au taux de cette juridiction. Un paiement unique va à l’autorité d’origine, qui redistribue les fonds aux autorités des pays destinataires. Toute la charge déclarative multi-pays se réduit à quatre déclarations par an.

Complexité des taux sous OSS

Appliquer correctement les taux du pays de destination est l’aspect opérationnellement le plus exigeant de la conformité OSS. Les taux standards vont de 17 % (Luxembourg) à 27 % (Hongrie). Au-delà des taux standards, 27 territoires membres maintiennent leurs propres barèmes de taux réduits, super-réduits et zéro pour des catégories précises de biens et services. L’Irlande applique un taux zéro aux vêtements pour enfants que la France taxe au taux standard de 20 %. L’Allemagne applique un taux réduit de 7 % aux livres imprimés tout en appliquant 19 % aux ebooks (écart que plusieurs États membres ont récemment réduit en adoptant des taux numériques réduits conformément à l’amendement de la directive de 2022).

Tout catalogue produit de taille significative nécessite une détermination automatisée des taux — pas une feuille de calcul. Les changements de taux dans les États membres ne suivent pas un calendrier prévisible, et un taux correct en janvier peut être incorrect en septembre si un État membre met en œuvre un ajustement budgétaire. Les fournisseurs de technologies fiscales maintiennent des bases de taux en direct mises à jour en continu précisément pour cette raison.

IOSS — Guichet unique à l’importation pour les envois de faible valeur

L’IOSS couvre les biens importés depuis l’extérieur du bloc vers des consommateurs européens lorsque la valeur intrinsèque de l’envoi ne dépasse pas 150 €. Sans IOSS, le consommateur fait face à une taxe à l’importation à la livraison — frais inattendus, retards, frictions, retours — une expérience client qui réduit sensiblement la conversion et les achats répétés.

Avec l’IOSS, le vendeur collecte la taxe au passage en caisse au taux du pays de destination, dépose des déclarations IOSS mensuelles et reverse de manière centralisée. Le numéro IOSS sur le colis déclenche un dédouanement accéléré sans paiement supplémentaire à la livraison. Les consommateurs reçoivent les biens sans surprise.

Les non-vendeurs établis dans le bloc doivent, dans la plupart des juridictions, désigner un intermédiaire localement établi dans le cadre de l’IOSS. L’intermédiaire porte une responsabilité solidaire pour la taxe déclarée, ce qui rend le choix plus important qu’une simple décision de coût — les processus de l’intermédiaire pour rapprocher les déclarations IOSS des manifestes colis doivent être opérationnellement solides. Les écarts entre les valeurs de transaction déclarées et les valeurs d’envoi déclarées en douane attirent simultanément des audits fiscaux et douaniers.

OSS vs IOSS vs enregistrement local — Quand utiliser chaque option

| Régime | Couvre | Seuil | Déclaration | Exclut |

| OSS (Union) | Biens B2C expédiés depuis l’UE ; ESS, prestations numériques et électroniques aux consommateurs de l’UE | Chiffre d’affaires B2C de 10 000 € à l’échelle de l’Union | Trimestrielle, une seule déclaration | Biens déjà dans le pays de l’acheteur ; fournitures avec installation ; moyens de transport neufs |

| OSS (Non-Union) | Prestations numériques/électroniques B2C aux consommateurs de l’UE par des vendeurs non européens | Aucun | Mensuelle, une seule déclaration | Biens ; fournitures facilitées par une place de marché |

| IOSS | Aucun | Mensuelle, une seule déclaration | Biens >150 € ; produits soumis à accises ; importations interentreprises | |

| Enregistrement local | Fournitures nationales depuis un entrepôt étranger ; installation ; véhicules neufs aux consommateurs | Calendrier de déclaration par pays | Calendrier de déclaration par pays | Ne peut pas être remplacé par OSS/IOSS |

Quand l’OSS ne suffit pas — Situations exigeant un enregistrement local

L’OSS supprime la nécessité d’un enregistrement multi-pays dans la grande majorité des scénarios B2C transfrontaliers, mais il ne couvre pas tous les types de fournitures. Plusieurs situations exigent toujours un enregistrement local direct dans un État membre spécifique :

- marchandises

Comprendre où l’OSS s’arrête et où l’enregistrement local commence est l’une des distinctions les plus importantes commercialement dans la planification fiscale transfrontalière. Les vendeurs qui supposent que l’OSS couvre toutes les opérations consommateurs internationales peuvent accumuler des obligations locales importantes sans s’en rendre compte, surtout lorsqu’ils élargissent leurs gammes de produits et ajoutent de la capacité d’entreposage à l’étranger.

E-commerce B2B — Biens numériques, plateformes et modèle du fournisseur réputé

La fiscalité du commerce électronique commercial suit le même cadre d’autoliquidation que les services hors ligne lorsque l’acheteur est un assujetti vérifié. La complexité apparaît à l’intersection de l’intermédiation par plateforme, des populations de vendeurs non européens et des règles de fournisseur réputé de 2021 qui ont déplacé la responsabilité de certaines ventes consommateurs des marchands sous-jacents vers les plateformes qui les facilitent.

Définition des services fournis par voie électronique

Le règlement communautaire 282/2011 (modifié par le 1042/2013) définit les services fournis par voie électronique (ESS) comme des services délivrés via Internet ou un réseau électronique, essentiellement automatisés, impliquant une intervention humaine minimale. La catégorie couvre les licences logicielles et abonnements SaaS, le contenu numérique (musique, jeux, films, ebooks), l’hébergement de sites, le traitement automatisé de données, l’infrastructure cloud et l’enseignement à distance automatisé.

Les services ne deviennent pas des ESS simplement parce que leur livraison se fait électroniquement. Le conseil, le travail juridique, la comptabilité et les activités créatives livrés par e-mail impliquent une contribution humaine significative — ils relèvent des règles générales de lieu de prestation, non de la règle ESS du pays de destination. Pour les opérateurs de Wholesale e commerce ayant des portefeuilles de services mixtes, la catégorisation correcte de chaque type de service est un préalable à la détermination correcte du taux.

Les règles du fournisseur réputé — Changement structurel pour les plateformes

L’article 14a de la directive modifiée fait d’une interface électronique (place de marché, plateforme ou similaire) le fournisseur réputé — responsable de collecter et reverser la taxe — dans deux scénarios :

- Importations inférieures à 150 € : Lorsqu’une place de marché facilite des ventes à distance de marchandises importées à des consommateurs européens, pour une valeur d’envoi n’excédant pas 150 €, la plateforme est réputée fournisseur. Le vendeur sous-jacent effectue une fourniture B2B de biens à la plateforme (hors champ ou à taux zéro). La plateforme effectue la fourniture B2C au consommateur et porte l’obligation IOSS ou déclarative standard.

- Biens de vendeurs non européens déjà dans le bloc : Lorsqu’une place de marché facilite des ventes de biens (sans plafond de valeur) par des fournisseurs non établis en Europe à des consommateurs européens, et que les marchandises sont déjà physiquement situées dans le bloc au point de vente, la plateforme est également réputée fournisseur, quelle que soit la valeur de l’envoi.

Les vendeurs localement établis sont explicitement exclus des deux scénarios — ils conservent leurs propres obligations fiscales sur les ventes via plateformes. Cette asymétrie transfrontalière crée une charge de conformité structurellement inégale que la Commission européenne surveille via la directive DAC7 sur le partage de données des plateformes, effective depuis 2023.

DAC7 — Reporting des plateformes aux autorités fiscales

Depuis le 1er janvier 2023, la directive DAC7 oblige les plateformes numériques à collecter, vérifier et déclarer chaque année à leur autorité fiscale nationale des données détaillées sur les fournisseurs utilisant leur service — y compris le montant total perçu, les coordonnées bancaires, les numéros d’identification fiscale et le nombre d’opérations réalisées. Les autorités partagent ces données avec leurs homologues des États membres dans le cadre d’échanges automatiques.

Pour les vendeurs sur plateformes, DAC7 signifie que les autorités fiscales de leur juridiction d’origine reçoivent directement de la place de marché un rapport sur leurs revenus de plateforme. Les vendeurs qui ne déclarent pas ces revenus font l’objet de croisements automatiques. Pour les plateformes, DAC7 ajoute une obligation importante de collecte et de reporting de données, qui s’ajoute aux règles déclaratives du fournisseur réputé.

PROTECTED 0024 et la règle du mouvement

Dans les chaînes impliquant plus de deux parties — où les biens passent par plusieurs intermédiaires avant d’atteindre l’acheteur final — une seule opération de la chaîne peut être la livraison intracommunautaire (à taux zéro). Toutes les autres opérations de la chaîne sont traitées comme des fournitures nationales dans l’État d’expédition ou de destination.

Déterminer quelle transaction constitue la livraison intracommunautaire dépend de la personne qui organise (et supporte le risque du) transport. Lorsque le premier fournisseur organise le transport, la première opération est la livraison intracommunautaire. Lorsqu’un intermédiaire organise le transport, la première vente est nationale (dans l’État d’expédition) et l’intermédiaire effectue la livraison intracommunautaire à l’acheteur final.

Se tromper dans cette analyse d’une chaîne à plusieurs parties signifie que la mauvaise entité applique le taux zéro à sa livraison, et que l’entité qui aurait dû appliquer le taux zéro comme celle qui l’a appliqué à tort font face à une réévaluation potentielle par leurs autorités fiscales respectives.

PROTECTED 0026 Vérification TVA — VIES, numéros valides et diligence raisonnable

Confirmer qu’un acheteur détient un numéro d’identification valide est nécessaire mais insuffisant. Le numéro doit être actuel, appartenir à la vraie contrepartie et être vérifié au bon moment du cycle de transaction. Le processus de vérification business to business — traité comme une simple case à cocher par de nombreuses équipes opérationnelles — est l’endroit où les défaillances de conformité systématiques s’accumulent silencieusement.

VIES — Capacités et limites

VIES interroge les bases d’enregistrement de tous les États membres et renvoie une confirmation en direct du statut du numéro. Disponible sur ec.europa.eu/taxation_customs/vies/, il accepte un numéro et un préfixe pays et répond valide/invalide/non trouvé en quelques secondes dans des conditions normales.

VIES confirme le statut du numéro, non l’identité de la contrepartie. Un résultat positif VIES ne confirme pas que l’entité présentant le numéro est l’entité enregistrée à ce numéro. Pour les fournitures de grande valeur, la diligence s’étend au croisement du numéro avec les registres nationaux des sociétés — Unternehmensregister allemand, Registre des commerces français, Kamer van Koophandel néerlandais — afin de confirmer que le nom, l’adresse et le statut juridique correspondent à ce que l’acheteur a déclaré.

Lorsque VIES ne renvoie aucun résultat

« Non trouvé » n’établit pas définitivement qu’un numéro est invalide. Les flux nationaux VIES se mettent à jour selon des rythmes variables — certains pendant la nuit, d’autres avec 48 heures de retard, d’autres plus longtemps autour des jours fériés ou migrations système. Les enregistrements récents, les inscriptions temporairement suspendues et les erreurs de format dans la requête produisent tous des résultats non trouvés.

Le bon processus business to business lorsqu’aucun résultat n’est obtenu :

- Réessayer dans les 24 heures, après avoir revérifié le format selon le modèle propre à la juridiction.

- Demander une confirmation nationale à l’acheteur — certificat officiel d’enregistrement ou lettre de l’autorité fiscale.

- Interroger directement le registre national lorsque cela est possible.

- Documenter chaque étape et le résultat de chacune.

En attente de confirmation, traitez l’opération comme B2C : collectez et reversez la taxe du pays de destination. Émettez un avoir et une facture interentreprises corrigée lorsque le statut de l’acheteur est confirmé. Le processus de correction est simple. Défendre une position d’autoliquidation sans enregistrement VIES ne l’est pas.

Revalidation continue pour les entreprises d’abonnement

La validation initiale à l’onboarding traite le statut de l’acheteur au moment de la création du compte. Le statut d’enregistrement change avec le temps — les entités se désenregistrent volontairement, voient leur enregistrement suspendu pour non-conformité ou se restructurent par fusion puis dissolvent l’entité juridique initiale.

Pour le SaaS, les activités professionnelles et tout modèle économique reposant sur des revenus récurrents provenant de clients commerciaux, une revalidation VIES trimestrielle de la base active identifie les changements de statut avant qu’ils ne deviennent un arriéré de conformité. Une revalidation automatisée intégrée au système de facturation — signalant les comptes dont les numéros ont changé de statut et les plaçant en file d’examen par l’équipe compte — gère cela à l’échelle sans intervention manuelle.

Validation du format au point de saisie

Les erreurs de format figurent parmi les sources les plus évitables d’échecs VIES. Chaque juridiction utilise une structure distincte : l’Umsatzsteuer-ID allemand suit DE plus neuf chiffres, le Numéro de TVA français suit FR plus deux caractères plus neuf chiffres, l’Irlande suit IE plus huit caractères. La Commission européenne publie les spécifications de format par juridiction, et des bibliothèques de validation programmatique existent dans tous les grands langages de programmation.

Imposer une validation de format au point de saisie du numéro — dans le formulaire de paiement, le champ CRM, l’écran d’onboarding ERP — détecte les transpositions, préfixes manquants et caractères supplémentaires avant qu’ils ne génèrent des échecs VIES en aval.

Validation via API à grande échelle — Intégrer VIES dans votre flux transactionnel

Les requêtes VIES manuelles fonctionnent pour les opérations à faible volume où un responsable conformité vérifie chaque nouveau client. À tout volume significatif d’échanges, la validation manuelle n’est pas viable — le goulot humain crée des retards dans le traitement des commandes et, plus grave, des lacunes de couverture pendant les périodes chargées.

La Commission européenne expose une API SOAP VIES et, depuis 2022, un endpoint API REST, permettant la validation programmatique des numéros d’enregistrement en temps réel. Intégrer l’API VIES directement dans votre checkout, CRM ou ERP signifie que chaque nouveau dossier acheteur déclenche une validation automatisée au moment de sa création. La réponse API — valide, invalide ou indisponible — est inscrite dans le dossier client comme champ horodaté. Ce champ gouverne le traitement fiscal appliqué à toutes les transactions ultérieures de ce compte.

Plusieurs plateformes de technologie fiscale offrent une meilleure intégration VIES avec logique de secours. Si l’API officielle VIES renvoie une réponse service indisponible (ce qui arrive pendant les périodes de fort trafic ou les fenêtres de maintenance), la plateforme envoie la requête vers une base de validation miroir ou mise en cache, marque le résultat comme « validé via cache » et met le numéro en file de revalidation contre l’API en direct dans les 24 heures. Cela évite de bloquer le traitement des transactions pendant les indisponibilités VIES tout en maintenant l’intégrité documentaire du dossier de validation.

Les entreprises ayant une base client mondiale exécutent la validation VIES parallèlement à des contrôles équivalents pour d’autres juridictions : le vérificateur en ligne de numéros d’enregistrement HMRC au Royaume-Uni, l’Australian Company Register pour valider les ABN et le registre norvégien Brønnøysund pour les numéros d’organisation norvégiens. Une couche middleware unique de validation, dirigeant chaque numéro vers l’API nationale appropriée et renvoyant un signal de statut unifié, simplifie l’intégration sur plusieurs marchés.

La conservation des dossiers de validation n’est pas négociable. Chaque réponse VIES doit être archivée avec la transaction ou le compte auquel elle se rapporte, avec la date de requête, le numéro interrogé, le préfixe de juridiction et le statut de réponse. Ces dossiers constituent la première ligne de défense dans tout audit examinant les décisions de classification en autoliquidation.

Fournitures B2B B2C dans les opérations mixtes — Segmenter votre base clients pour la conformité

Une société de logiciels peut concéder sa plateforme à des clients grands comptes sous contrats annuels de gros tout en exploitant simultanément une offre en libre-service où freelances, étudiants et entreprises non enregistrées achètent via un checkout standard. Un producteur alimentaire peut vendre à des grossistes et chaînes de restaurants (Business-to-business sales) tout en exploitant un canal direct au consommateur via son propre site. Les fournitures interentreprises B2C au sein d’une seule opération commerciale multiplient la surface de conformité — et la plupart des erreurs déclaratives transfrontalières ne proviennent pas des règles elles-mêmes mais de l’incapacité à séparer proprement ces deux flux au niveau transactionnel.

La classification doit précéder le calcul de la taxe

Toute détermination de taux dépend de la classification du client. Un vendeur qui calcule la taxe avant de confirmer le statut de l’acheteur travaille à l’envers. L’événement de classification — cet acheteur possède-t-il un numéro d’enregistrement vérifié — détermine quel moteur de taux s’applique, quel modèle de facture est généré, quelle déclaration reçoit l’écriture et quelle documentation est conservée.

Les processus de fournitures commerciales B2C qui reportent la classification au rapprochement post-vente accumulent les erreurs à un rythme proportionnel au volume de commandes. Le cycle de correction — avoirs, factures rectificatives, ajustements de déclaration — consomme plus de ressources que l’intégration de la bonne classification dans le flux frontal dès le départ.

Trois approches architecturales

Parcours de paiement séparés : les checkouts de gros et B2C suivent des parcours distincts. Le flux Business-to-business exige un numéro d’enregistrement, le valide via VIES avant de permettre la confirmation de commande et dirige les transactions confirmées vers le moteur d’autoliquidation. Le flux B2C collecte l’État de destination et applique la matrice de taux OSS. La frontière entre les flux est imposée techniquement, non procéduralement.

Classification au niveau du compte : pour les abonnements et entreprises à achats répétés, la classification est définie à la création du compte et régit toutes les transactions ultérieures jusqu’à mise à jour explicite. Le dossier compte contient le type de client, le numéro d’enregistrement, l’horodatage de validation VIES et la date de revue en attente de revalidation. La logique de facturation lit le dossier compte. Les changements de statut déclenchent des workflows automatisés d’examen plutôt que des corrections ad hoc.

Détermination de taux intégrée à l’ERP : Les grandes organisations utilisant SAP, Oracle ou Microsoft Dynamics centralisent la détermination fiscale dans un moteur dédié (Vertex, Avalara, Fonoa ou similaire) qui reçoit le statut client du master data ERP et applique les règles appropriées en temps réel. La déclaration est générée à partir des données transactionnelles ERP plutôt qu’assemblée séparément. Cette architecture exige une gestion rigoureuse des données maîtres — un dossier client avec la mauvaise étiquette de classification produit systématiquement des factures incorrectes à volume élevé.

Conservation des documents et architecture de piste d’audit

Chaque transaction internationale dans une entreprise à opérations mixtes génère une piste d’audit permettant une reconstruction sur demande. Pour les transactions interentreprises : numéro d’enregistrement client → dossier de validation VIES horodaté → facture portant le numéro et la mention d’autoliquidation → état récapitulatif (le cas échéant) → ligne de déclaration TVA. Pour les transactions B2C : pays du client → journal de détermination de taux → facture portant le taux et le montant de taxe → ligne OSS avec État de destination.

Les exigences de conservation varient selon les États membres : 10 ans en Allemagne, 10 ans en Italie, 7 ans en France, 5 ans en Suède. Les opérateurs enregistrés dans plusieurs juridictions observent la période la plus longue applicable à tous les enregistrements couvrant l’ensemble de leur archive transactionnelle. La tenue numérique des dossiers — gestion documentaire cloud avec recherche indexée — est pratiquement obligatoire pour toute opération dépassant quelques centaines de transactions mensuelles.

Stratégie de prix dans les marchés mixtes B2B et B2C

Le traitement de la taxe affecte directement l’architecture de prix des vendeurs opérant sur des marchés mixtes. Les destinataires B2B dans le bloc reçoivent généralement des prix hors taxe — ils auto-liquident ou récupèrent la taxe, de sorte que le montant brut payé est égal au montant net facturé. Les acquéreurs B2C voient le prix TTC : le consommateur paie le montant complet incluant la taxe sans mécanisme de récupération.

Cela crée une question structurelle fondamentale pour toute entreprise vendant le même produit aux deux audiences : publier un seul prix (puis appliquer ou non le taux selon le statut acheteur au checkout), ou publier des grilles de prix B2B et B2C séparées ?

Publier un prix unique hors taxe et ajouter la taxe au checkout est clair pour les acheteurs B2B transfrontaliers — le prix est toujours le même montant net, et le traitement TVA s’ajuste au statut du client. La complication concerne l’affichage B2C : de nombreux territoires membres exigent que les prix destinés aux consommateurs soient affichés TTC. Un vendeur avec checkouts B2B et B2C alimentés par le même catalogue produit peut devoir afficher les prix différemment selon le checkout utilisé — net dans les flux professionnels, brut dans les flux consommateurs.

Les entités d’abonnement rencontrent une variante supplémentaire : un client qui passe d’un forfait individuel B2C à un forfait entreprise B2B en milieu de cycle doit voir sa facturation révisée rétroactivement ou prospectivement. Si le changement intervient en cours de période d’abonnement, le traitement TVA de la période restante change. Les crédits proratisés sur la taxe trop collectée côté B2C et la refacturation en conditions B2B pour la nouvelle période doivent être correctement gérés dans le système de facturation et les données déclaratives sous-jacentes.

Le risque commercial d’une mauvaise tarification des opérations mixtes va dans les deux sens : sous-tarifer le niveau consommateur TTC signifie que l’entité absorbe le coût sur sa marge ; surtaxer le niveau B2B (en ajoutant une taxe qui aurait dû être autoliquidée) rend les produits inutilement chers pour les acheteurs professionnels et génère des factures que les acheteurs B2B rejetteront comme non conformes.

Commerce transfrontalier avec des pays tiers — Exportations, importations et récupération de taxe

Les règles du marché intérieur du bloc traitent les transactions transfrontalières. Une part substantielle du commerce transfrontalier concernant les entreprises européennes implique des contreparties non européennes — les États-Unis, le Royaume-Uni post-Brexit, la Suisse, la Norvège, Singapour, le Japon et les marchés du Golfe. Ces transactions interagissent avec les règles déclaratives de l’Union via les douanes, les procédures d’importation et le cadre de lieu de fourniture des services, chacune ayant des exigences de conformité spécifiques.

Exportations depuis le bloc

Les biens exportés vers des acheteurs non européens sont taxés à taux zéro au point de sortie du bloc. La responsabilité directe est éteinte au motif que la consommation a lieu hors de l’espace fiscal commun. Le vendeur ne facture rien et ne doit rien sur la fourniture de biens — mais le taux zéro exige une documentation douanière d’exportation pour l’étayer.

Preuves requises : le document d’accompagnement export (EAD) portant le numéro de référence maître (MRN) du système électronique de contrôle des exportations du bloc, plus la documentation de fret confirmant le départ (typiquement une CMR signée pour la route, un connaissement maritime ou une lettre de transport aérien). Les autorités fiscales demandent ces documents lors des audits. Les vendeurs qui appliquent un taux zéro aux exportations sans conserver le MRN et la preuve de transport font face à une réévaluation au taux national pour toute la période non documentée.

Les services aux clients non-B2B sont généralement hors champ — le lieu de fourniture est la juridiction du client selon la règle générale, plaçant la transaction entièrement hors du système fiscal de l’Union. Les services à des consommateurs non européens peuvent néanmoins attirer une taxe européenne selon le type de service et l’établissement du fournisseur — les services fournis par voie électronique consommés par des consommateurs non européens par des fournisseurs non établis en Europe sortent de la TVA UE, mais un fournisseur localement établi facturant des ESS à des consommateurs non européens doit confirmer si l’OSS couvre la fourniture ou si une règle locale s’applique.

Importations dans le bloc — Taxe et trésorerie

Le commerce transfrontalier depuis l’extérieur du bloc génère une taxe à l’importation dans la juridiction d’entrée. La taxe est calculée sur la valeur en douane (valeur de transaction plus coût de transport et d’assurance jusqu’à la frontière du bloc) au taux du pays de destination. Les importateurs commerciaux subissent un décalage de trésorerie entre le paiement en douane et la récupération dans la déclaration périodique — écart pouvant atteindre 60 jours ou plus dans les États membres sans mécanisme de report.

Le permis néerlandais Article 23 supprime cet écart : les titulaires auto-liquident la TVA à l’importation directement sur leur déclaration néerlandaise avec récupération simultanée, produisant un impact net nul en trésorerie. La Belgique, l’Italie, la Pologne et l’Autriche exploitent des régimes équivalents de report avec des conditions d’éligibilité variables. Les entreprises choisissant leur hub d’importation dans l’UE doivent pondérer ces mécanismes de report avec les coûts d’entrepôt, l’infrastructure logistique et le marché du travail — l’économie de trésorerie liée au report de TVA à l’importation peut être importante pour les importateurs à rotation élevée.

Commerce transfrontalier Royaume-Uni–UE après le Brexit

Depuis le 1er janvier 2021, le Royaume-Uni est un pays tiers aux fins douanières et de TVA. Les biens franchissant la frontière GB-UE sont soumis à des formalités douanières et potentiellement à des droits de douane dans les deux sens, plus une taxe à l’importation à l’entrée. Pour les biens respectant les règles d’origine de l’accord de commerce et de coopération (TCA) (globalement : transformation suffisante au Royaume-Uni ou dans l’UE), les droits de douane sont supprimés — mais les déclarations douanières restent obligatoires et la charge documentaire demeure.

Les entreprises britanniques fournissant des services à des clients B2B continuent d’émettre des factures à taux zéro (du point de vue britannique) ou hors champ, les clients européens auto-liquidant selon la règle générale B2B. Les opérateurs britanniques fournissant des services à des consommateurs européens doivent s’enregistrer au non-Union OSS dans un État de leur choix pour collecter et reverser la taxe européenne sur les transactions consommateurs. Il n’existe pas d’équivalent d’enregistrement britannique — chaque transaction consommateur européenne génère une obligation étrangère jusqu’à la mise en place du non-Union OSS.

Représentants fiscaux

Plusieurs États membres exigent que les vendeurs non européens s’enregistrant localement à la TVA désignent un représentant fiscal — une entité localement établie assumant une responsabilité solidaire pour les obligations fiscales du déclarant étranger. L’Italie, l’Espagne et la Grèce maintiennent des exigences obligatoires de représentation fiscale pour les déclarants non européens. L’Allemagne, la France, les Pays-Bas et d’autres ont supprimé l’exigence pour les entités établies dans des pays ayant des accords de coopération TVA avec le bloc, bien que de nombreuses entités britanniques (post-Brexit) retombent dans la catégorie de représentation obligatoire selon l’État membre.

Les honoraires de représentation fiscale sont commerciaux, généralement structurés en forfait annuel plus frais par déclaration. L’exposition à la responsabilité du représentant signifie que les représentants réputés appliquent des conditions KYC et de conformité strictes à leurs clients — les nouveaux enregistrements fiscaux dans des juridictions à représentant obligatoire prennent plus de temps à établir que de simples enregistrements locaux dans des pays sans obligation.

Droits de douane et taxe à l’importation — Responsabilité combinée sur les biens entrants

La taxe à l’importation n’arrive pas seule. Les biens entrant dans le bloc depuis des origines non européennes font face à la fois à des droits de douane et à la TVA à l’importation, calculés sur des bases liées mais distinctes.

Les droits de douane s’appliquent aux biens au taux indiqué dans la Nomenclature combinée

(NC) sur le code marchandise, appliqué à la valeur en douane des biens. Pour les biens respectant les règles d’origine TCA entre le Royaume-Uni et l’UE, ou les préférences prévues par les accords commerciaux du bloc avec des pays tiers (Japon, Canada, Corée du Sud, Vietnam et autres), le taux de droit applicable peut être réduit à zéro — mais les documents de règles d’origine (typiquement une déclaration d’origine ou un certificat de circulation EUR.1) doivent accompagner l’envoi. Des documents manquants signifient que les droits standards de pays tiers s’appliquent à la frontière, récupérables en théorie via des demandes de modification après dédouanement mais pratiquement difficiles et longues à récupérer.

La taxe à l’importation est ensuite calculée sur la valeur en douane plus le montant des droits de douane plus le coût du transport et de l’assurance depuis la frontière jusqu’à la destination dans le bloc. Cette « base imposable » est donc plus élevée que la seule valeur en douane : un envoi d’une valeur en douane de 10 000 €, soumis à 5 % de droits de douane soit 500 €, avec un fret interne UE de 300 €, génère une base imposable à l’importation de 10 800 €. Au taux néerlandais de 21 %, la TVA à l’importation totalise 2 268 € — versée à la douane et récupérée sur la déclaration néerlandaise.

Les entreprises avec des budgets de coût rendu très contrôlés constateront que l’interaction entre droits et taux de taxe indirecte selon les codes marchandises peut être significative dans les décisions de produit et d’approvisionnement. Un produit soumis à 12 % de droits de douane porte une base imposable à l’importation plus élevée qu’un produit identique bénéficiant de 0 % au titre d’un accord préférentiel — même à valeur déclarée identique.

Récupération de la taxe sur les dépenses UE par des entreprises non européennes

Les entités non européennes supportant de la taxe européenne sur des dépenses professionnelles — frais d’exposition, hébergement hôtelier, prestations professionnelles, coûts de salons — peuvent la récupérer via la procédure de remboursement de la 13e directive. Chaque demande est déposée auprès de l’autorité fiscale de la juridiction où la dépense a été engagée, selon le formulaire prescrit et les justificatifs de cette autorité. Échéances : 30 juin de l’année suivant l’année de dépense dans la plupart des États membres.

Les délais de traitement varient de trois mois (Pays-Bas, Allemagne) à plus de douze mois (Italie, Espagne). Certains États membres exigent des arrangements de réciprocité avant d’accepter les demandes au titre de la 13e directive — les États-Unis, par exemple, qui n’exploitent pas de système fiscal fédéral de TVA, ont une réciprocité limitée avec la plupart des États membres, ce qui soumet les demandes de remboursement des entreprises américaines à un examen supplémentaire dans plusieurs juridictions.

Conformité des ventes B2B — Obligations déclaratives, exposition aux pénalités et préparation à l’audit

Chaque vente B2B franchissant une frontière génère une obligation déclarative quelque part. Cycles de déclarations, états récapitulatifs, rapports statistiques Intrastat, déclarations OSS et IOSS — tous découlent des mêmes transactions sous-jacentes, selon des calendriers différents, via des systèmes différents, avec des conséquences différentes lorsqu’ils contiennent des erreurs. L’architecture de conformité des ventes B2B entre juridictions doit être comprise comme un système interconnecté, non comme un ensemble d’obligations indépendantes.

Fréquences de déclaration et calendrier multi-juridiction

La fréquence déclarative va du mensuel (l’Allemagne impose des déclarations mensuelles aux nouveaux inscrits et lorsque les assujettis dépassent 7 500 € de TVA mensuelle due) au trimestriel (par défaut dans la plupart des États membres), jusqu’à l’annuel (concessions pour faible chiffre d’affaires dans une minorité de juridictions). Une entreprise enregistrée en Allemagne, en France, aux Pays-Bas, en Pologne et en Italie gère cinq calendriers déclaratifs différents — déclarations allemandes mensuelles, déclarations françaises et néerlandaises trimestrielles, déclarations polonaises trimestrielles et déclarations italiennes trimestrielles — chacun avec sa propre échéance, son format et son mécanisme de paiement.

Les déclarations OSS sont trimestrielles, dues le dernier jour du mois suivant chaque trimestre civil (30 avril, 31 juillet, 31 octobre, 31 janvier). Les déclarations IOSS sont mensuelles, dues le dernier jour du mois suivant. Ces échéances sont fixes. Le dépôt tardif persistant des déclarations OSS ou IOSS entraîne l’exclusion obligatoire du régime, avec une période d’attente obligatoire de deux ans avant réinscription. L’exclusion signifie revenir aux enregistrements individuels dans les États membres pour toutes les fournitures auparavant couvertes par l’OSS — un multiplicateur de charge de conformité qui rend le dépôt ponctuel de l’OSS critique pour l’activité.

États récapitulatifs — Ce qui y entre et quand

Les états récapitulatifs (recapitulative statements) doivent être déposés par les vendeurs de biens réalisant des fournitures intracommunautaires à taux zéro. Chaque ligne enregistre le numéro d’enregistrement de l’acheteur, la valeur totale des fournitures à cet acheteur pendant la période et un indicateur de triangulation le cas échéant. Les déclarations sont généralement trimestrielles mais deviennent mensuelles dans les États membres où les valeurs de fournitures intracommunautaires dépassent un seuil — en Allemagne, le seuil est de 50 000 € par trimestre pendant le trimestre en cours ou le précédent.

Certains États membres (dont l’Allemagne) exigent des états récapitulatifs couvrant les services B2B transfrontaliers soumis à l’autoliquidation — pas seulement les biens. C’est un domaine de fragmentation au niveau de l’Union : plusieurs États membres n’imposent aucune obligation ESL sur les services tandis que d’autres maintiennent un reporting complet. Les entreprises réalisant d’importantes ventes transfrontalières de services B2B doivent vérifier séparément les exigences propres à chaque juridiction d’enregistrement.

Facturation électronique et reporting numérique — La prochaine vague de conformité

La proposition ViDA de la Commission européenne (VAT in the Digital Age, publiée en décembre 2022, avec une mise en œuvre progressive prévue de 2025 à 2028) introduira des exigences obligatoires de reporting numérique et de facturation électronique dans tout le bloc. Dans le cadre de ViDA :

- À partir de 2028, les factures électroniques structurées utilisant la norme EN16931 deviendront obligatoires pour toutes les transactions B2B intracommunautaires

- Le reporting quasi en temps réel des données transactionnelles vers une plateforme centrale de l’UE remplacera les états récapitulatifs et Intrastat pour les fournitures B2B intracommunautaires

- Les États membres obtiendront le droit d’étendre la facturation électronique obligatoire aux transactions B2B nationales sans nécessiter de dérogation européenne séparée

- Plusieurs États membres sont en avance sur le calendrier de l’Union : l’Italie exploite la facturation électronique B2B obligatoire (Fattura PA / Fattura B2B via SDI) depuis 2019, la Pologne a introduit le système volontaire KSeF en 2022 avec mise en œuvre obligatoire reportée à 2026, la France introduit progressivement la facturation électronique obligatoire à partir de septembre 2026, et la Roumanie a introduit e-Factura obligatoire pour les transactions B2B au-dessus de certaines valeurs à partir de 2024.

Les entreprises qui construisent aujourd’hui leur infrastructure de conformité déclarative doivent intégrer les mandats de facturation électronique dans leur feuille de route technologique. Une intégration ERP fonctionnant avec la conformité actuelle fondée sur les déclarations peut nécessiter des modifications importantes pour prendre en charge le reporting transactionnel quasi en temps réel.

Régimes de pénalités — Pays par pays

| Pays | Dépôt tardif | Intérêts de paiement tardif | Sous-déclaration | Fraude / omission délibérée |

| Allemagne | 25 €/mois, max. 10 % de la TVA due | 1,8 % par an | 50 %–400 % du montant sous-payé | Poursuites pénales possibles |

| France | 5 % (10 % après 30 jours) | 2,4 % par an (0,2 %/mois) | Majoration de 40 % | Majoration de 80 % |

| Italie | 30 % standard | 3 %–4 % par an | 90 %–180 % du montant sous-payé | 240 %–480 % sur déclaration omise |

| Pologne | 30 % standard | Intérêt légal | 30 % de sous-déclaration ; 100 % sur fraude de facture | Paiement scindé obligatoire sur factures interentreprises >15 000 PLN |

| Espagne | 1 %–20 % selon le retard | 3,75 % par an | Jusqu’à 150 % du montant sous-payé | Transmission pénale au-dessus de certains seuils |

Fichiers d’audit standard et reporting numérique au niveau du grand livre

Le fichier d’audit standard pour la taxe (SAF-T) est une exigence obligatoire de reporting numérique en vigueur dans plusieurs États membres, avec expansion en cours. SAF-T exige que les entreprises fournissent leur grand livre comptable complet — ou un extrait standardisé — en format XML lisible par machine à la demande des autorités fiscales, typiquement pendant un audit. Le jeu de données couvre toutes les transactions de ventes, transactions d’achats, écritures de grand livre et, dans certaines versions, registres d’immobilisations et données de stock.

La Pologne a été parmi les premiers États membres à rendre SAF-T obligatoire, introduisant JPK (Jednolity Plik Kontrolny) dès 2016 pour les grandes entreprises, étendu à toutes les entreprises à partir de 2018. En Pologne, JPK n’est pas seulement un fichier d’audit à la demande — c’est une soumission mensuelle obligatoire. Les entreprises polonaises soumettent chaque mois l’ensemble de leur grand livre des ventes et achats au format JPK, parallèlement à (ou, pour les micro-entités, à la place de) la déclaration périodique. Les systèmes de l’autorité fiscale polonaise effectuent des croisements automatisés entre les données JPK soumises par les vendeurs et celles soumises par leurs acheteurs, identifiant les divergences de valeurs, dates et montants fiscaux déclarés.

La Roumanie a introduit le SAF-T (D406) obligatoire à partir de 2022 pour les grands contribuables, étendu ensuite aux contribuables moyens et petits par phases. La Hongrie a adopté le reporting de factures en temps réel (RTIR) à partir de 2018, obligeant les entreprises à téléverser les données de chaque facture B2B supérieure à 100 000 HUF dans les systèmes de l’autorité nationale dans les 24 heures suivant l’émission.

Les entreprises opérant dans ces juridictions traitent la conformité SAF-T autant comme une question technologique que fiscale. Les systèmes comptables doivent exporter les données dans le format national prescrit, avec un mapping de champs correspondant exactement au schéma de l’autorité. Les erreurs de mapping, d’encodage de caractères ou de complétude des données entraînent des rejets de soumission — et les soumissions rejetées comptent comme non-dépôts à des fins de pénalités dans la plupart des juridictions.

La proposition ViDA de la Commission européenne envisage un équivalent au niveau de l’Union : un reporting transactionnel en temps réel alimentant un référentiel central de données, remplaçant finalement les états récapitulatifs et Intrastat par un échange de données quasi continu. Les entreprises investissant aujourd’hui dans la technologie de conformité doivent disposer de systèmes assez flexibles pour accompagner cette évolution sans reconstruction complète en 2028.

Ce que ciblent les auditeurs

Les audits transfrontaliers B2B VAT EU se concentrent systématiquement sur cinq domaines :

Fournitures intracommunautaires de biens à taux zéro sans documentation de transport. C’est la constatation d’audit la plus courante dans les entreprises de négoce de biens. Une documentation contemporaine signifie des documents obtenus avant le dépôt de la déclaration — non recréés à la demande de l’auditeur.

Factures de services en autoliquidation sans dossiers de validation VIES. Les auditeurs demandent le journal de validation avec le fichier facture. Une facture annotée « autoliquidation » sans horodatage VIES associé est traitée comme un taux zéro non documenté et réévaluée au taux national du vendeur.

Déclarations OSS avec taux incorrects du pays de destination. Les autorités fiscales de destination reçoivent les données OSS de l’État membre de dépôt et vérifient les taux déclarés. Les divergences de taux génèrent des avis de correction automatiques de plusieurs juridictions simultanément.

Opérations triangulaires sans indicateur obligatoire « T » dans les états récapitulatifs ou sans mention requise sur la facture. Les indicateurs manquants disqualifient rétroactivement la simplification, créant des obligations d’enregistrement pour l’entreprise intermédiaire dans l’État de destination.

Déclarations Intrastat manquantes ou matériellement incohérentes avec les valeurs des états récapitulatifs. Le rapprochement entre les deux sources de données est une procédure standard d’audit. Les écarts inexpliqués entre les valeurs des mouvements intracommunautaires de biens dans Intrastat et les états récapitulatifs attirent un examen détaillé des dossiers transactionnels sous-jacents.

Scénarios pratiques de TVA B2B et B2C révélant les lacunes courantes de conformité

Les règles des sections précédentes fonctionnent proprement dans les scénarios simples. Les opérations réelles génèrent des complications.

Scénario 1 — La société logicielle B2B qui lance une offre consommateur

Une entreprise logicielle allemande a toujours vendu des licences entreprise à des entités enregistrées sous autoliquidation. Ses transactions B2B sont propres. Elle lance une offre en libre-service ciblant freelances et petits opérateurs — facturation mensuelle, aucune équipe commerciale, le checkout gère tout.

En six mois, le revenu en libre-service provenant de 18 États membres atteint 180 000 €. La plupart des acheteurs n’ont pas fourni de numéro d’enregistrement. L’entreprise a appliqué un taux zéro à tous les revenus en libre-service. Elle ne s’est pas inscrite à l’OSS. Le chiffre d’affaires B2C transfrontalier combiné a franchi 10 000 € au deuxième mois du nouveau produit.

L’exposition : seize mois de taxe du pays de destination sous-collectée sur environ 180 000 € de revenu consommateur dans 18 juridictions. Les pénalités vont de mineures (Suède, Pays-Bas) à sévères (Italie). Les juridictions les plus importantes — France et Allemagne — représenteront chacune les plus grands volumes compte tenu de la population et des taux d’adoption des services numériques.

La voie corrective : inscription volontaire à l’OSS, calcul du sous-paiement historique par État de destination, divulgation volontaire aux trois ou quatre États membres avec la plus forte exposition, et mise en œuvre immédiate d’un checkout exigeant une validation VIES avant d’autoriser le parcours d’autoliquidation.

Scénario 2 — La place de marché qui n’a pas lu la réforme de 2021

Une place de marché française met en relation des artisans d’Ukraine, du Maroc et des États-Unis avec des acheteurs européens. La plateforme traite environ 40 000 envois par an, la plupart sous 150 €. Elle n’a pas examiné les implications du fournisseur réputé de la réforme de 2021. Les vendeurs pensent être eux-mêmes redevables de leur taxe.

En vertu de l’article 14a, la place de marché est le fournisseur réputé pour chaque envoi par des non-vendeurs dans le bloc inférieur à 150 €. Elle est partie responsable au titre de l’IOSS depuis juillet 2021 sans le savoir. Les vendeurs individuels n’ont aucune obligation déclarative UE sur ces fournitures — elle a déjà été légalement transférée à la plateforme.

L’exposition couvre plus de trois ans de transactions. L’IOSS n’était pas enregistré. Aucune TVA n’a été collectée au checkout. La plateforme ne dispose pas de données transactionnelles par colis dans un format compatible IOSS. La reconstruction exige de croiser les dossiers de commandes avec les manifestes d’expédition par État de destination et par date.

Le calendrier de résolution : inscription à l’IOSS, évaluation rétroactive du sous-paiement, divulgation volontaire et refonte de l’onboarding vendeur documentant le statut d’établissement de chaque vendeur sur la plateforme.

Scénario 3 — Le fabricant utilisant une exécution paneuropéenne

Un fabricant néerlandais d’articles ménagers vend des produits aux consommateurs européens via son propre site. Il s’est inscrit à l’OSS aux Pays-Bas, appliquant correctement les taux du pays de destination à toutes les ventes à distance. Après avoir négocié un contrat logistique avec un exploitant d’entrepôts tiers disposant d’installations en Allemagne, en France et en République tchèque, il déplace des stocks vers les trois entrepôts pour réduire les délais de livraison.

Dès que les marchandises entrent dans les entrepôts allemand, français et tchèque, le fabricant a effectué des fournitures intracommunautaires réputées depuis les Pays-Bas — déclenchant potentiellement des enregistrements de TVA d’acquisition dans chacun des trois pays. Plus important encore, les marchandises vendues à des consommateurs depuis l’entrepôt allemand ne sont plus des ventes à distance expédiées depuis les Pays-Bas. Ce sont des fournitures nationales depuis l’Allemagne. L’OSS ne couvre pas les fournitures nationales. Le fabricant a besoin d’enregistrements allemand, français et tchèque pour auto-liquider légalement la taxe sur les ventes expédiées depuis ces entrepôts.

Le fabricant continue de déposer des déclarations OSS en supposant une couverture complète. Pendant deux ans, toutes les ventes depuis les entrepôts étrangers sont déclarées via l’OSS néerlandais comme ventes à distance — à tort. Les autorités allemandes, françaises et tchèques reçoivent des données OSS indiquant une expédition néerlandaise pour des transactions originaires de leurs propres juridictions. L’écart apparaît lors d’un audit allemand déclenché par un croisement douanier des mouvements entrants en entrepôt.

L’exposition : deux ans de fournitures nationales en Allemagne, France et République tchèque déclarées via le mauvais mécanisme. Pénalités dans les trois juridictions. Obligation supplémentaire de s’enregistrer rétroactivement dans les trois pays et de déposer des déclarations locales correctives. Impact commercial de retracer chaque transaction concernée pour déterminer le bon taux local — qui, pour certaines catégories d’articles ménagers, diffère du taux néerlandais appliqué via l’OSS.

L’action préventive : tout contrat logistique plaçant des stocks dans un État membre étranger doit déclencher une revue d’enregistrement à la taxe indirecte avant le premier mouvement de biens. La question « cet arrangement d’entrepôt crée-t-il une obligation locale de livraison ? » doit faire partie de chaque négociation de contrat 3PL et fulfilment, non être une découverte de conformité après mise en œuvre.

Scénario 4 — Le cabinet de conseil britannique avec une base de clients UE partiellement exonérés

Un cabinet de services professionnels londonien sert des clients européens exclusivement sous autoliquidation, en émettant des factures à taux zéro avec mention d’autoliquidation. Après le Brexit, il poursuit la même approche — techniquement correcte pour les clients corporate européens pleinement taxables.

Deux clients sont des institutions financières de l’UE. L’un est une banque allemande (partiellement exonérée — plus de 70 % de ses fournitures sont des services financiers exonérés). L’autre est un assureur néerlandais (pleinement exonéré). L’autoliquidation s’applique aux deux en termes de lieu de fourniture. Mais la récupération de taxe déductible sur ces services est restreinte pour les deux clients — la banque allemande récupère environ 28 %, l’assureur néerlandais ne récupère rien.

L’approche de facturation du cabinet est correcte. Le risque se situe ailleurs : si l’un des clients a surdéduit la taxe déductible sur les fournitures autoliquidées — en traitant l’intégralité du montant comme récupérable alors qu’elle ne l’est pas — son autorité fiscale nationale récupérera la surdéduction, potentiellement avec pénalités, lors d’un audit. Le cabinet n’a pas d’exposition directe mais peut faire face à des questions commerciales de clients si les audits révèlent le problème et si les clients attribuent l’oubli à un manque de conseils pendant l’engagement.

FAQ

Quelle est la différence entre la TVA B2B et le prélèvement B2C dans l’Union, et comment déterminer lequel s’applique à ma transaction

- Le facteur clé est de savoir si l’acheteur détient un numéro d’enregistrement vérifié dans son État membre et achète en sa qualité d’assujetti professionnel. Lorsqu’un acheteur fournit un numéro confirmé comme actif et valide via VIES, la fourniture est B2B — l’autoliquidation s’applique généralement aux services transfrontaliers et le taux zéro aux biens transfrontaliers. Lorsque l’acheteur n’a pas de numéro, ou fournit un numéro que VIES ne peut confirmer, la transaction est par défaut B2C. Cela signifie que vous collectez le montant au taux du pays de destination et le reversez via l’OSS ou un enregistrement local. L’événement de classification appartient au point de vente, intégré à votre checkout ou flux de commande — et non repoussé à un rapprochement post-vente où les erreurs se sont déjà accumulées.

Dois-je obtenir un enregistrement fiscal dans chaque pays de l’UE où je vends à des consommateurs

- Pas avec le système actuel. L’OSS, introduit le 1er juillet 2021, permet un enregistrement unique dans votre État membre d’origine couvrant toutes les obligations B2C relatives aux ventes à distance de biens et services consommateurs (y compris tous les ESS) via une seule déclaration trimestrielle. Vous êtes tenu d’utiliser les taux du pays de destination — et donc d’avoir besoin de l’OSS — dès que votre chiffre d’affaires B2C combiné dans l’Union dépasse 10 000 € pendant une année civile. Sous ce seuil, le taux de votre pays d’origine s’applique à toutes les transactions consommateurs européennes. Les non-vendeurs dans le bloc utilisent le non-Union OSS, en s’enregistrant dans un seul État pour couvrir tout le marché consommateur de l’UE depuis un point de dépôt unique.

Qu’est-ce que l’autoliquidation et quand s’applique-t-elle à mes ventes B2B transfrontalières

- L’autoliquidation transfère la comptabilisation de la taxe du vendeur vers l’acheteur. Pour les services B2B transfrontaliers au sein du bloc, la règle générale place la sortie dans la juridiction de l’acheteur. Vous émettez une facture à taux zéro annotée « Autoliquidation applicable », portez le numéro d’enregistrement de l’acheteur et ne reversez rien à aucune autorité. L’acheteur calcule la taxe à son taux local, la déclare comme taxe collectée et la récupère simultanément comme taxe déductible — neutre en trésorerie nette pour tout acheteur pleinement taxable. Le mécanisme fonctionne automatiquement lorsque vous fournissez des biens ou services à une entreprise enregistrée de l’UE sous la règle générale B2B, et exige : un numéro d’enregistrement confirmé par VIES sur la facture, la confirmation que l’acheteur agit comme assujetti, et le fait que la règle générale du lieu de prestation (et non une exception) régit la transaction.

Mon activité gère à la fois des clients corporate et des consommateurs. Comment structurer la conformité pour les ventes B2B B2C