Facture électronique Corée du Sud

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Réglementé par le Service national des impôts (NTS) afin de garantir la transparence, d’améliorer la conformité fiscale et de simplifier les transactions commerciales. Obligatoire pour les entreprises assujetties à la TVA, avec une mise en œuvre progressive selon les seuils de chiffre d’affaires annuel.

La Corée du Sud fait partie des premiers pays à avoir adopté la facturation électronique obligatoire, avec un accent sur la transparence en temps réel et la déclaration fiscale numérique:

La Corée du Sud fait partie des premiers pays à avoir adopté la facturation électronique obligatoire, avec un accent sur la transparence en temps réel et la déclaration fiscale numérique:

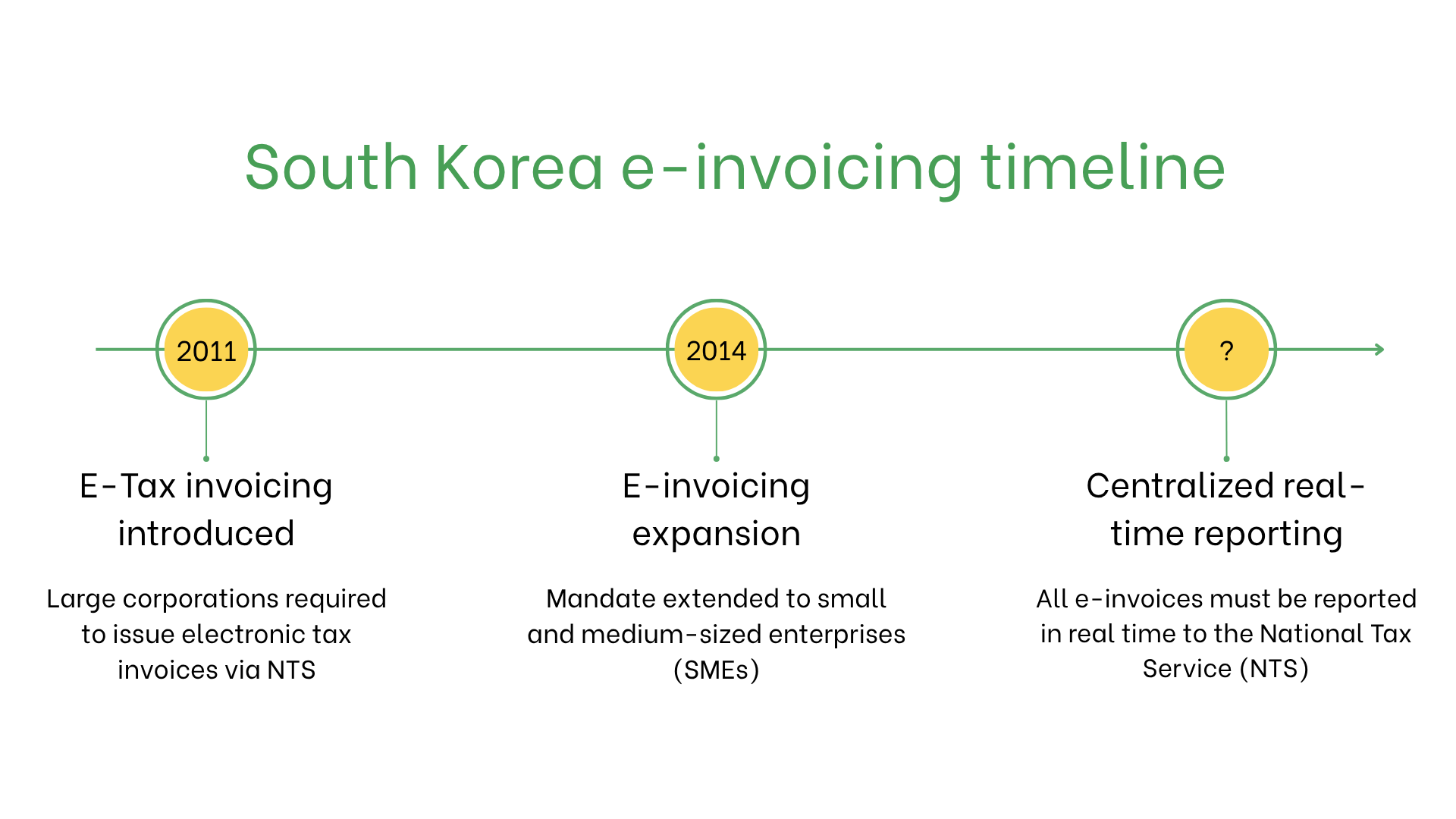

Mise en œuvre de la facturation électronique obligatoire en Corée du Sud

La Corée du Sud fait partie des premiers pays à avoir adopté la facturation électronique obligatoire, avec un accent sur la transparence en temps réel et la déclaration fiscale numérique:

- 1er janvier 2011: La Corée du Sud a introduit l’obligation de factures fiscales électroniques pour les entreprises dont le chiffre d’affaires annuel dépasse 3 milliards KRW. Ces factures doivent être émises via un système certifié par le gouvernement et transmises au Service national des impôts (NTS) en temps réel.

- 1er juillet 2014: L’obligation a été étendue aux petites et moyennes entreprises (PME). Désormais, toutes les entreprises enregistrées doivent émettre des factures fiscales électroniques pour les transactions B2B, quelle que soit leur taille, assurant une adoption généralisée dans l’économie.

- Système actuel: Les e-factures doivent être soumises à la plateforme NTS dans un délai d’un jour après leur émission. Cela s’applique à l’émission comme à la réception des factures. Les retards ou l’absence de déclaration peuvent entraîner des sanctions. Le système garantit une visibilité quasi en temps réel pour l’administration fiscale, permettant un suivi précis de la TVA et limitant les fraudes.

Qui doit utiliser les e-factures en Corée du Sud?

- Grandes entreprises: Obligation depuis 2011 pour les entreprises à chiffre d’affaires élevé.

- PME: Obligation selon les seuils de chiffre d’affaires, introduite progressivement jusqu’en 2014.

- Exportateurs: Obligatoire pour les transactions transfrontalières afin d'assurer une déclaration TVA correcte.

- Entreprises non résidentes: Doivent émettre des e-factures pour les transactions avec des entités sud-coréennes si elles sont enregistrées à la TVA en Corée du Sud.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | E-Billing |

| Objectif | Conformité avec les réglementations espagnoles et européennes | Transactions internes ou informelles |

| Validation | En temps réel via les plateformes FACe ou SII | Non validée |

| Format | Facturae XML | Formats flexibles et non réglementés |

| Archivage | Obligatoire pendant six ans | Optionnel |

Caractéristiques clés du système de facturation électronique en Corée du Sud

- Plateformes de soumission: Les factures doivent être soumises via FACe pour les transactions du secteur public ou via SII pour la déclaration de la TVA.

- Validation: La plateforme garantit la conformité avec les champs obligatoires, les signatures numériques et les règles de TVA.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant 6 ans conformément à la législation fiscale espagnole.

Jeu de données de la facturation électronique

- ID acheteur/vendeur: NIF (numéros d’identification fiscale).

- Détails de la facture: Numéro de facture, date d’émission et conditions de paiement.

- Biens et services: Description des articles, quantités, prix unitaires et sous-totaux.

- Taxes: Taux et montants de TVA applicables.

- Informations sur la transaction: Montant total dû, devise et méthode de paiement.

- Détails de livraison: Garantit l’authenticité et l’intégrité de la facture.

Facturation électronique selon le type de transaction

Transactions B2B- Obligatoire pour toutes les entreprises enregistrées à la TVA.

- La facturation électronique en temps réel assure la conformité, réduit les erreurs et facilite les remboursements de TVA pour les transactions transfrontalières.

- Non obligatoire mais recommandée pour améliorer la transparence et les enregistrements internes.

- Obligatoire pour les fournisseurs du secteur public via la plateforme NTS.

Sanctions en cas de non-conformité

- Amendes: Jusqu’à 10 000 € par infraction en cas de non-respect des exigences du secteur public.

- Retards opérationnels: Les factures rejetées peuvent entraîner des retards de paiement et des tensions dans les relations clients.

- Risques juridiques: Contrôles fiscaux et atteinte à la réputation en cas de non-conformité répétée.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes