E-invoice Vietnam

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Réglementé par le Département général des impôts (GDT) en vertu du décret 123/2020/ND-CP et de la circulaire 78/2021/TT-BTC. Vise à améliorer la conformité fiscale, à réduire la fraude et à accroître la transparence des transactions commerciales.

Le Vietnam applique progressivement la facturation électronique obligatoire dans le cadre de sa stratégie nationale de transformation numérique et de modernisation fiscale :

Le Vietnam applique progressivement la facturation électronique obligatoire dans le cadre de sa stratégie nationale de transformation numérique et de modernisation fiscale :

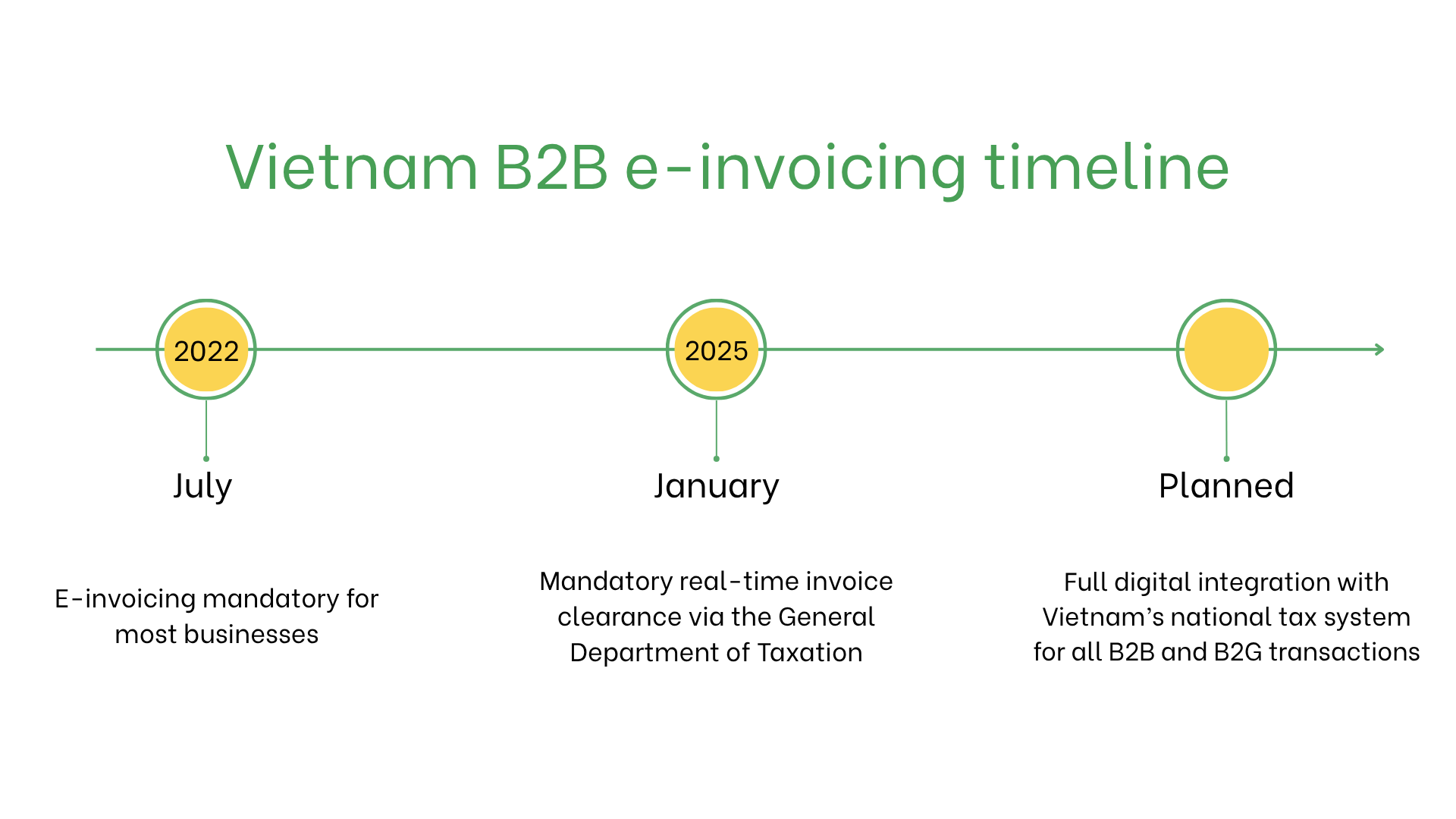

Mise en œuvre de la facturation électronique obligatoire au Vietnam

Le Vietnam applique progressivement la facturation électronique obligatoire dans le cadre de sa stratégie nationale de transformation numérique et de modernisation fiscale :

- 1er juillet 2022 : La facturation électronique est devenue obligatoire pour la majorité des entreprises opérant au Vietnam. Les entreprises doivent émettre des factures électroniques avec un code unique délivré par l’administration fiscale, en utilisant des formats prescrits par le Département général des impôts (GDT).

- 1er janvier 2025 : La validation en temps réel des factures électroniques devient obligatoire. Toutes les factures doivent être soumises au GDT pour validation avant d’être transmises aux acheteurs. Cela s’applique à toutes les entreprises enregistrées à la TVA et garantit une transparence et une auditabilité complètes des transactions B2B.

- Développements futurs prévus : Le Vietnam prévoit d’étendre le système en intégrant toutes les transactions B2B et B2G dans une plateforme fiscale nationale centralisée. L’objectif est de remplacer totalement les formats non structurés (PDF, papier), afin de permettre un environnement de facturation entièrement numérique et standardisé à l’échelle nationale.

Qui doit utiliser les factures électroniques au Vietnam?

- Entreprises locales: Toutes les entreprises assujetties à la TVA doivent émettre des factures électroniques pour les transactions nationales.

- Exportateurs: La facturation électronique est obligatoire pour les transactions transfrontalières afin de garantir la conformité aux obligations fiscales.

- Entreprises non résidentes: Les entités enregistrées à la TVA au Vietnam doivent émettre des factures électroniques pour les transactions effectuées dans le pays.

Facturation électronique vs. E-Billing

| Aspect | Facturation électronique | E-Billing |

| Objectif | En temps réel via le système de facturation électronique du GDT | Non validé |

| Format | Format basé sur XML | Formats flexibles non réglementés |

| Archivage | Obligatoire pendant 10 ans | Optionnel |

Fonctionnalités clés du système de facturation électronique du Vietnam

- Plateforme de soumission: Les entreprises doivent soumettre leurs factures au format XML via la plateforme du GDT.

- Validation: Le GDT valide les factures pour garantir leur conformité avec les réglementations fiscales et attribue un code unique à chaque facture.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant au moins 10 ans conformément à la législation fiscale vietnamienne.

Jeu de données de facturation électronique

- Identifiants acheteur/vendeur: Numéros d’identification fiscale.

- Détails de la facture: Numéro de facture, date d’émission et conditions de paiement.

- Biens et services: Description des lignes, quantités, prix unitaires et sous-totaux.

- Taxes: Taux et montants de TVA applicables

- Informations sur la transaction: Montant total dû, devise et méthode de paiement

- Signature numérique: Garantit l’authenticité et l’intégrité de la facture

Facturation électronique selon les types de transactions

Transactions B2B- La facturation électronique obligatoire garantit la conformité fiscale et facilite les remboursements de TVA pour les transactions nationales et transfrontalières.

- Les factures électroniques facilitent la tenue de registres et les processus d’audit.

- La facturation électronique est obligatoire pour toutes les transactions B2C, y compris dans le commerce de détail et les services.

- Des factures électroniques simplifiées sont utilisées pour les petites transactions.

- Obligatoire pour les fournisseurs de l’administration publique, avec soumission via la plateforme GDT pour garantir la conformité et la transparence.

Sanctions en cas de non-conformité

- Amendes: De 10 à 50 millions de VND (400 à 2 000 €) par infraction.

- Problèmes opérationnels: Les factures rejetées peuvent perturber les paiements et les opérations commerciales.

- Risques juridiques: Audits accrus et atteinte à la réputation en cas de violations répétées.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes