Introduzione alla DAC 7

Quando la Direttiva DAC7 è entrata in vigore, la rendicontazione dei marketplace ha smesso di essere una responsabilità esclusiva del dipartimento fiscale. Per le aziende con un volume significativo di attività sulla piattaforma, i team di livello C (C-level) partecipano regolarmente alle discussioni sulle soglie DAC7, poiché sono responsabili delle decisioni riguardanti l’architettura dei dati, i volumi di investimento e i livelli di rischio legale.

Nella pratica comune, il team C-level considera la Direttiva DAC7 come parte dell’intero quadro di trasparenza fiscale, insieme ai regimi di scambio automatico di informazioni e alle voci di ricavo nei report pubblici. Questo aiuta a garantire che le soglie DAC7 non vengano prese fuori contesto, ma analizzate in relazione al modello di business della piattaforma, al design del KYC e alle interazioni con i non residenti.

Nozioni di base sulle soglie DAC7 e pratica DAC7 nell’UE

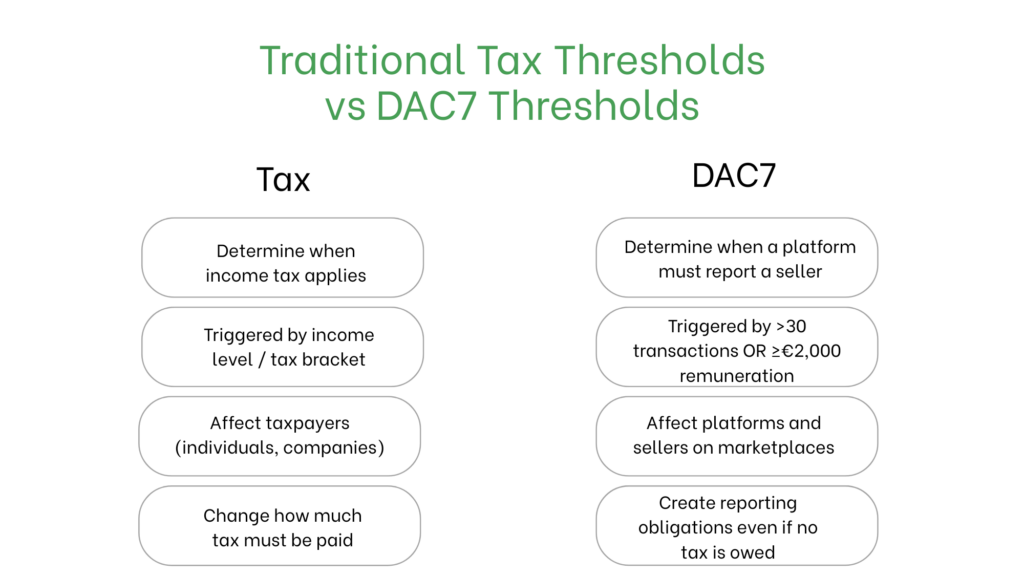

La struttura di base delle soglie DAC7 nell’UE è semplice. Per vendere beni attraverso la piattaforma, un venditore diventa soggetto a rendicontazione se ha completato più di 30 transazioni sulla stessa piattaforma in un anno solare o se ha ricevuto almeno €2.000 di remunerazione. Questa è una regola diretta della Direttiva DAC7, e la maggior parte dei paesi dell’UE la applica senza modifiche.

Le soglie DAC7 non si applicano ai servizi, agli affitti immobiliari e al noleggio di veicoli. Ai sensi della Direttiva DAC7, tali transazioni sono considerate soggette a rendicontazione dalla prima operazione rilevante. Per questo motivo i team di prodotto e finanza devono classificare con cura i tipi di attività, per evitare confusione tra beni e servizi nello stesso sistema contabile.

È importante notare che le soglie DAC7 non sono incluse nel file di rendicontazione. Il download DAC7 mostra solo i venditori filtrati e gli importi aggregati per trimestre. La selezione tramite soglie è predefinita nei requisiti di reporting DAC7 ed è verificata durante gli audit fiscali interni.

| Elemento della regola |

Valore secondo DAC7 (UE) |

| Soglia di transazioni |

Più di 30 transazioni per anno solare |

| Soglia di valore |

Più di 2.000 € di remunerazione |

| Attività senza soglie |

Affitto di immobili, servizi, trasporto |

| Primo periodo di rendicontazione UE |

Transazioni dal 1 gennaio 2023 |

| Prima scadenza unificata |

31 gennaio 2024 |

Questa tabella riflette la logica di base delle soglie DAC7 e aiuta i team C-level a confrontare rapidamente i requisiti DAC7 dell’UE con le giurisdizioni locali che hanno introdotto regole simili.

Come i requisiti di rendicontazione DAC7 cambiano la gestione delle piattaforme

I

requisiti DAC7 descrivono nel dettaglio quali campi la piattaforma deve raccogliere per i venditori. Questi campi includono nome, indirizzo, numero di identificazione fiscale, paese di residenza, ID dell’account, nonché la remunerazione totale e il numero di transazioni per trimestre e per anno. Essenzialmente, le

soglie DAC7 si basano su questi aggregati.

Per CTO e CPO, la domanda chiave è come integrare le soglie DAC7 nei flussi utente esistenti. Se la piattaforma è suddivisa per entità legali e domini, i requisiti DAC7 richiedono identificativi unificati per i venditori e una regola chiara per la conservazione del record principale, al fine di evitare discrepanze tra il sistema finanziario e il report DAC7.

I CFO e i direttori fiscali normalmente inseriscono le soglie DAC7 nelle politiche contabili e includono i requisiti di rendicontazione DAC7 nella matrice dei controlli chiave. Questa matrice include la verifica dei numeri di identificazione fiscale, la riconciliazione degli importi DAC7 con il libro mastro generale e una procedura di correzione se l’autorità fiscale restituisce il file a causa di errori.

Quadro regionale DAC7 UE e struttura dell’UE per i marketplace

Il quadro DAC7 dell’UE si basa sulle regole modello OCSE per le piattaforme. L’UE è stato il primo grande blocco ad attuare queste regole modello nella forma del DAC7 UE, diventando successivamente un punto di riferimento per altri paesi, tra cui Canada e Regno Unito.

Ai sensi del DAC7 UE, tutti i paesi dell’Unione Europea utilizzano una struttura comune per le soglie DAC7 relative ai beni e un approccio comune per i servizi e gli affitti. Tuttavia, i dettagli sulle scadenze, i formati dei file e le sanzioni sono definiti dalla legislazione nazionale. L’accesso e lo scambio delle informazioni tra autorità fiscali avviene secondo un accordo unico di scambio automatico.

È particolarmente importante notare che il DAC7 UE riguarda anche le piattaforme di paesi terzi. Se una piattaforma ha come target venditori UE o immobili situati nell’UE, può essere soggetta agli obblighi del DAC7 mediante registrazione in uno degli Stati membri. Ciò deve essere considerato dai team C-level dei gruppi globali che gestiscono più piattaforme in diversi paesi.

Confronto delle soglie DAC7 e delle scadenze tra UE, Australia, Canada, Nuova Zelanda e Regno Unito

Mentre l’UE opera attraverso la Direttiva DAC7, altri paesi si basano sulle stesse regole modello OCSE, ma le formalizzano in modo diverso. Le soglie DAC7 si applicano direttamente solo nell’UE, ma i concetti di esclusione dei piccoli venditori e di scadenze fisse per la dichiarazione vengono replicati in altri regimi.

| Paese / regime |

Base legale |

Inizio della raccolta transazioni |

Primo anno di reporting |

Prima scadenza |

Specifiche delle soglie |

| UE (DAC7 UE) |

Direttiva DAC7 |

1 gennaio 2023 |

2023 |

31 gennaio 2024 |

30 transazioni o 2.000 € per beni; nessuna soglia per servizi/affitti |

| Australia (SERR) |

OCSE MRDP |

1 luglio 2023 (trasporto & alloggi); 1 luglio 2024 (altre piattaforme) |

2023–24 / 2024–25 |

31 gennaio o 31 luglio; scadenza principale: 31 gennaio 2025 |

Nessuna soglia di valore o transazioni; dipende dal tipo di attività e dallo status del venditore |

| Canada |

OCSE MRDP |

1 gennaio 2024 |

2024 |

31 gennaio 2025 |

Regime riconosciuto ufficialmente dall’UE come equivalente al DAC7 |

| Nuova Zelanda (DPI) |

OCSE MRDP |

1 gennaio 2024 |

2024 |

7 febbraio 2025 |

Focus su servizi e affitti; modulo “beni” non ancora pienamente implementato |

| Regno Unito |

OCSE MRDP + Regolamenti UK 2023 |

1 gennaio 2024 |

2024 |

31 gennaio 2025 |

Soglie definite tramite eccezioni per piccoli venditori; struttura simile al DAC7 UE |

India, Singapore e Svizzera: approcci alle soglie DAC7

India

L’India non dispone ancora di un regime unificato completamente analogo alle soglie DAC7. Il governo sta invece rafforzando la regolamentazione del lavoro su piattaforma e discutendo la tassazione delle piattaforme digitali nell’ambito delle riforme fiscali e del BEPS. Le ricerche sulla tassazione delle piattaforme digitali in India e i nuovi codici sul lavoro enfatizzano la protezione del lavoratore e la distribuzione del reddito, ma non introducono un equivalente diretto alla rendicontazione DAC7.

Per i team C-level delle piattaforme globali, questo significa che in India è più importante monitorare le leggi sul lavoro e le normative fiscali che seguire una copia delle soglie DAC7, sebbene si stiano già discutendo principi generali di trasparenza sui redditi generati tramite piattaforma.

Singapore

Singapore ha sempre adottato rapidamente gli standard internazionali di trasparenza fiscale, ma non ha ancora introdotto una propria versione delle soglie DAC7 per i marketplace. Il paese si concentra sul country-by-country reporting per i gruppi internazionali e su una legge dedicata ai lavoratori delle piattaforme, il Platform Workers Act 2024, che tutela corrieri e autisti, senza introdurre un regime di rendicontazione simile al DAC7 per i venditori.

Allo stesso tempo, le autorità fiscali di Singapore seguono da vicino le regole modello OCSE per le piattaforme. Ciò è evidente nella loro partecipazione all’agenda globale e nell’analisi dell’economia digitale nei rapporti ufficiali. Per le aziende che hanno già implementato le soglie DAC7 nell’UE, l’estensione del sistema alle attività di Singapore viene effettuata secondo i principi generali degli MRDP, non attraverso un richiamo diretto alla Direttiva DAC7.

Svizzera

La Svizzera non ha ancora implementato un proprio regime analogo alle soglie DAC7 per i marketplace. Tuttavia, nuove regole IVA sono rilevanti per le piattaforme. A partire dal 1° gennaio 2025, i marketplace saranno riconosciuti come fornitori di beni in determinate situazioni, anche se svolgono solo un ruolo di intermediario operativo tra venditori e acquirenti.

Le divisioni svizzere di gruppi internazionali rientrano nel DAC7 UE se la piattaforma opera con venditori UE, e lo scambio di informazioni avviene tramite accordi di scambio automatico. Pertanto, le soglie DAC7 UE incidono indirettamente sulle strutture svizzere, anche se la legge locale non riproduce ancora il DAC7 dell’UE.

Come la rendicontazione dei marketplace DAC7 influisce sul design globale delle piattaforme

Even when a country does not formally adhere to the DAC7 Directive, C-level teams see that the DAC7 marketplace reporting approach is gradually becoming a global standard. Australia, Canada, New Zealand, and the UK are already using the OECD model rules, and the EU, through DAC7 EU, has specified thresholds and deadlines.

The practical effect is clearly visible at three levels of the DAC7 thresholds.

Architettura dei dati

Unified seller identifiers, activity type classifications, and minimum threshold counters are needed for the EU and countries using the MRDP.

Processi operativi

Seller due diligence, as required by the DAC7 reporting requirements, must be integrated into onboarding, payments, and support to avoid manual data collection at the end of the year.

Gestione delle scadenze

Specific dates (January 31, March 31, February 7, July 31, and others) appear on the C-level team calendar, and internal milestones for DAC7 thresholds and similar regimes are linked to them.

This approach helps view DAC7 marketplace reporting not as a local European issue, but as part of an overall multi-year program for tax transparency of digital platforms.

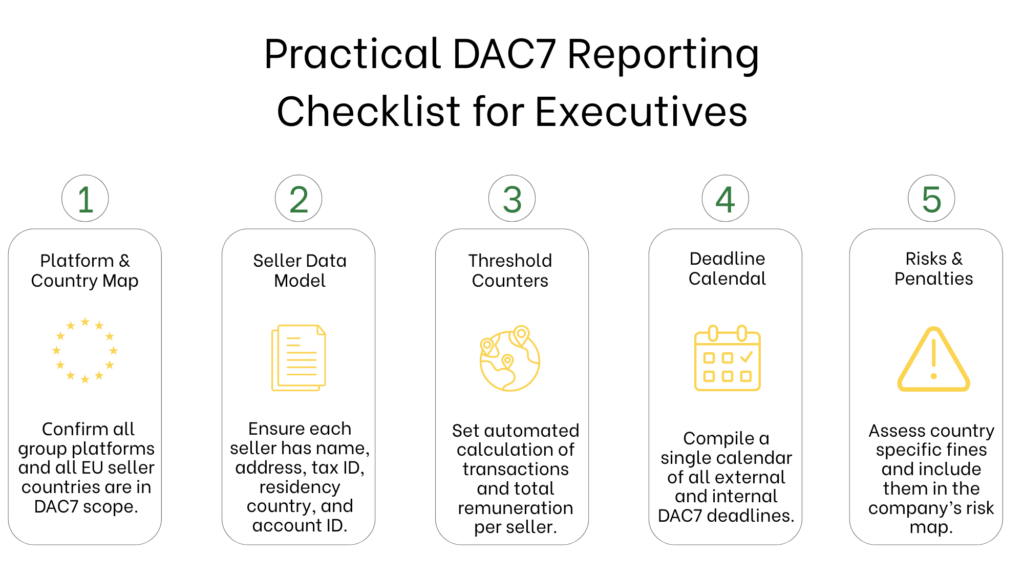

Checklist per i team C-level per aggiornare i processi in base ai requisiti di rendicontazione DAC7

Per mantenere sotto controllo le soglie DAC7, molte aziende trovano utile utilizzare una breve checklist operativa a livello C-level. Essa si basa sui requisiti di rendicontazione DAC7, ma tiene conto anche dei regimi di Australia, Canada, Nuova Zelanda e Regno Unito.

Jurisdiction Map

Aggiornare l’elenco dei paesi in cui si applicano soglie DAC7 o regimi analoghi.

Indicare dove il DAC7 UE è operativo, dove si applicano i MRDP e dove le nuove regole sono ancora in discussione.

Responsabilità C-level

Definire chiaramente chi, a livello C-level, è responsabile della Direttiva DAC7, chi supervisiona l’integrazione con i regimi canadesi e australiani e chi mantiene la mappa complessiva dei rischi.

Modello dati unificato

Assicurarsi che il sistema sia in grado di calcolare le soglie DAC7 e le soglie equivalenti in tutte le piattaforme del gruppo, e che il report DAC7 marketplace venga generato utilizzando gli stessi aggregati dei report gestionali interni.

Come le soglie DAC7 si collegano alle soglie fiscali tradizionali

Per i team C-level, è utile distinguere le soglie DAC7 dalle soglie fiscali classiche utilizzate nella tassazione personale o societaria. Nei sistemi fiscali tradizionali, il concetto di soglia si riferisce al livello di reddito o di fatturato a partire dal quale si applica un certo obbligo o aliquota fiscale. Tali soglie determinano quanto un individuo o un’azienda è tenuto a pagare, non se una piattaforma digitale deve segnalare l’attività di un venditore.

Al contrario, le soglie DAC7 sono criteri di rendicontazione. Esse definiscono quando un venditore deve essere incluso nel report DAC7 in base al numero di transazioni e all’ammontare della remunerazione, e non in base alla responsabilità fiscale finale del venditore. Un venditore può superare le soglie DAC7 (ad esempio, oltre 30 transazioni o almeno €2.000 di compensi su una piattaforma) anche se rimane al di sotto delle soglie fiscali tradizionali nel suo paese di residenza.

Per i gruppi di piattaforme, ciò significa che la progettazione dei sistemi e le politiche contabili devono separare chiaramente:

- I dati utilizzati per applicare le soglie fiscali nazionali (imposta sul reddito, IVA, ecc.); e

- I contatori specifici DAC7 che determinano quando un venditore diventa soggetto a rendicontazione nell’ambito dei regimi marketplace.

Mantenere questi concetti distinti nell’architettura dei dati, nelle politiche e nei report al consiglio di amministrazione contribuisce a evitare confusione tra le soglie fiscali locali e il quadro globale di trasparenza costruito attorno al DAC7 e ad altri regimi simili.

Calendario delle scadenze

Consolidare le date del 31 gennaio 2025, 31 marzo 2025, 7 febbraio 2026, 31 gennaio 2026 e del 31 luglio di ogni anno in un unico calendario, insieme alle scadenze interne per il completamento delle riconciliazioni prima dell’invio dei file previsti dai requisiti di rendicontazione DAC7 e dai regimi correlati.

Rivalutazione dei rischi

Includere le soglie DAC7 e gli altri regimi di reporting delle piattaforme nelle revisioni periodiche dei rischi fiscali e normativi, in modo che sanzioni o valutazioni aggiuntive non arrivino come sorpresa per il consiglio di amministrazione.

Piano di sviluppo

Documentare come l’organizzazione si adatterà ai nuovi paesi che adotteranno i MRDP e alle eventuali modifiche della Direttiva DAC7 UE, in modo che i requisiti di reporting non debbano essere ridisegnati ogni anno in modo urgente.

In sintesi

È importante per i team C-level considerare le soglie DAC7 come parte del quadro globale di reporting delle piattaforme digitali. L’UE stabilisce date precise e requisiti attraverso la Direttiva DAC7, mentre Australia, Canada, Nuova Zelanda, Regno Unito e altri paesi applicano regimi basati sulle regole modello OCSE. Una strategia ben strutturata relativa al DAC7, al DAC7 UE, al reporting DAC7 marketplace e ai requisiti di rendicontazione DAC7 non è più semplicemente “un’altra misura di conformità”, ma uno strumento operativo essenziale per gestire i rischi fiscali di un’impresa di piattaforme.

Domande frequenti

Quali venditori sono soggetti alle soglie DAC7 nell’UE?

Un venditore di beni diventa soggetto a rendicontazione se effettua più di 30 transazioni o riceve almeno €2.000 di ricavi su una singola piattaforma in un anno solare. Per servizi, affitti immobiliari e trasporto non esistono soglie numeriche secondo il DAC7 UE: la rendicontazione inizia dalla prima transazione rilevante.

Quali dati devono raccogliere le piattaforme secondo i requisiti DAC7?

Le piattaforme devono raccogliere nome del venditore, indirizzo, paese di residenza, numero di identificazione fiscale, identificatore bancario o del conto, nonché l’ammontare totale della remunerazione e il numero di transazioni per trimestre e anno. Questi campi vengono utilizzati sia per il reporting DAC7 che per i controlli interni.

Quali venditori sono soggetti alle soglie DAC7 nell’UE

Un venditore di beni diventa reportabile se effettua più di 30 transazioni o riceve almeno €2.000 di ricavi su una singola piattaforma nel corso dell’anno. Per servizi, affitti e trasporti non esistono soglie numeriche: il reporting inizia dalla prima transazione rilevante.

Quali dati devono raccogliere le piattaforme secondo i requisiti DAC7

Le piattaforme devono raccogliere nome, indirizzo, paese di residenza, codice fiscale, identificatore del conto bancario, oltre all’ammontare totale della remunerazione e al numero di transazioni per trimestre e anno. Questi campi vengono utilizzati per il reporting DAC7 e per i controlli interni.

Le soglie DAC7 compaiono nel file inviato?

No. La piattaforma filtra i venditori secondo le soglie DAC7 prima della generazione del file. I requisiti di rendicontazione DAC7 includono solo i venditori già identificati come soggetti e i loro dati aggregati.

Come incide il DAC7 sulle piattaforme non UE?

Se una piattaforma non UE ha venditori residenti nell’UE o immobili situati nell’UE, può essere soggetta alla Direttiva DAC7 UE. In questo caso, il gruppo di solito stabilisce un unico soggetto dichiaratore nell’UE, e le autorità fiscali scambiano poi i dati con gli altri Stati membri.

Come si rapportano altri paesi alla Direttiva DAC7?

Australia, Canada, Nuova Zelanda e Regno Unito utilizzano regimi basati sulle regole modello OCSE, simili nello spirito alla Direttiva DAC7 ma con proprie soglie e scadenze. Le soglie DAC7 dell’UE valgono solo nell’Unione Europea, ma molti gruppi stanno allineando i propri modelli dati globali con tali regole.

Quali sono le principali scadenze di rendicontazione?

Per l’UE, la prima grande scadenza sotto la Direttiva DAC7 è stata il 31 gennaio 2024 per l’anno 2023, con proroga al 31 marzo 2024 in alcuni paesi come la Germania. Per i nuovi regimi, la scadenza tipica è il 31 gennaio 2025 o i primi di febbraio 2025. I team C-level ora tracciano molte scadenze fisse in un unico calendario.

Su cosa devono concentrarsi i team C-level nella rendicontazione DAC7 marketplace?

Tre aspetti sono fondamentali: un modello di dati unificato per venditori e transazioni, processi integrati di due diligence e riconciliazione, e un calendario chiaro che colleghi soglie DAC7, reporting marketplace e altri regimi basati sugli MRDP in una visione di gestione unica.