Fattura con reverse charge per un acquirente: 4 passaggi per essere conformi

Questo articolo è rivolto a un’azienda che riceve una fattura con la nota “inversione contabile”. Perché in una situazione del genere l’obbligo di calcolare l’IVA spetta all’acquirente e ciò può avere gravi conseguenze.

Schema di inversione contabile – è un approccio europeo per addebitare l’IVA in base al principio di destinazione (dove si trova l’acquirente). Questo metodo viene utilizzato all’interno dell’UE solo per le transazioni B2B, in cui due appaltatori sono entrambi imprese con partita IVA. L’uso delle fatture con inversione contabile aiuta a evitare registrazioni multiple nei paesi in cui si trovano i clienti. Poiché si tratta di un’impresa, l’acquirente deve calcolare l’IVA secondo il principio di destinazione.

- Il primo passaggio che devi eseguire quando ricevi una fattura con inversione contabile è calcolare l’IVA su tale fattura. Approccio generale: utilizza un’aliquota IVA standard nel tuo paese, ad eccezione dei casi in cui hai acquistato beni o servizi tassati con l’aliquota ridotta.

- Il secondo passaggio consiste nell’aggiungere questa fattura alla dichiarazione IVA come IVA a valle.

- Il terzo passaggio consiste nell’aggiungere questa fattura di inversione contabile nella dichiarazione IVA come IVA a monte.

- Il quarto passaggio è facoltativo e potrebbe essere necessario indicare questo importo nel report Intrastat.

Casi relativi al meccanismo di inversione contabile dell’IVA per venditori e acquirenti

Acquisto di servizio da un altro paese

Approccio generale: un acquirente business che riceve una fattura da un fornitore di servizi deve seguire i 4 passaggi descritti in precedenza. Ma il caso più complicato è quando un acquirente ha più registrazioni IVA nell’UE: quale numero dovrebbe utilizzare? Il metodo universale consiste nell’utilizzare la partita IVA principale (dove si trova la sede dell’impresa). Fanno eccezione i casi in cui il luogo della prestazione è diverso dal luogo dell’acquirente del servizio. Tali servizi eccezionali potrebbero essere eventi culturali o servizi connessi alla proprietà dell’acquirente: per tali tipi di servizi il luogo della fornitura è dove si svolge l’evento e dovrebbe essere addebitata l’IVA di questo paese.

Per la maggior parte dei servizi, il luogo della prestazione è dove si trova il cliente, il che significa che per la contabilità e la rendicontazione IVA deve essere utilizzata la partita IVA principale dell’acquirente.

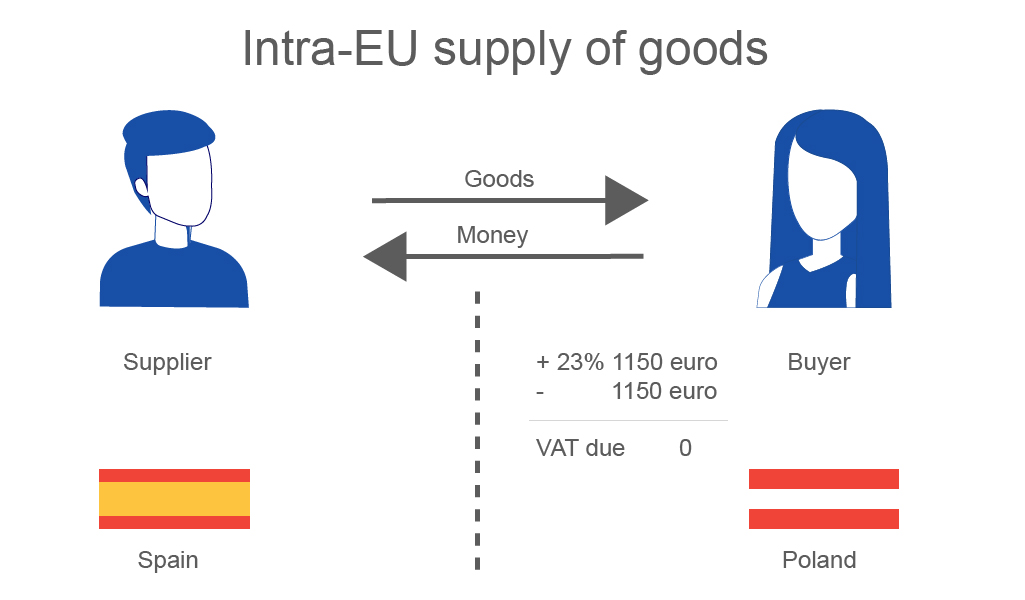

Acquisto di beni da un altro paese dell’UE

Quando le merci si spostano da un paese dell’UE a un altro, il luogo di fornitura delle merci è il paese di destinazione, dove le merci vengono spedite. Se la tua azienda ha più registrazioni IVA, dovresti utilizzare un numero di partita IVA del paese di arrivo. Un acquirente che ha acquistato beni in un altro paese deve calcolare l’IVA su tali beni nel paese di arrivo all’aliquota normale applicabile per le vendite in quel paese. E segui anche quei 4 passaggi che abbiamo menzionato in precedenza in questo articolo.

Esempio: una società costituita nel Regno Unito con partita IVA in Polonia ha acquistato beni da un fornitore spagnolo. Il fornitore spagnolo ha emesso una fattura con la dicitura “inversione contabile” e la partita IVA polacca dell’acquirente. Ho ricevuto una fattura reverse charge per 5000 Euro cosa devo fare? Aggiungi questa fattura ai tuoi registri fiscali e calcola l’IVA sopra la fattura.

L’Acquirente deve calcolare l’IVA polacca 23% – 1150 Euro e inserire queste informazioni nella dichiarazione IVA polacca.

Cosa succederebbe se un acquirente non calcolasse l’IVA sulla fattura con inversione contabile?

Nel caso in cui un’impresa non calcoli l’IVA sui suoi acquisti intracomunitari, l’autorità fiscale lo farà durante una verifica fiscale. In questo scenario, un contribuente di questo tipo non potrebbe accreditare nella dichiarazione IVA lo stesso importo che accadrebbe con una dichiarazione volontaria. In questo caso, la società dovrà pagare l’imposta aggiuntiva maturata nell’ambito della verifica.