Facture d’autoliquidation pour un acheteur: 4 étapes pour être en conformité

Cet article s’adresse à une entreprise qui reçoit une facture avec la mention «autoliquidation». Parce que dans une telle situation, l’obligation de calculer la TVA incombe à l’acheteur et cela peut avoir de graves conséquences.

Système d’autoliquidation – est une approche européenne pour facturer la TVA sur le principe de destination (où se trouve l’acheteur). Cette méthode est utilisée au sein de l’UE pour les transactions B2B uniquement – où deux contractants sont tous deux des entreprises assujetties à la TVA. L’utilisation de factures d’autoliquidation permet d’éviter les enregistrements multiples dans les pays où se trouvent les clients. Parce qu’il s’agit d’une entreprise, l’acheteur doit calculer la TVA au principe de destination.

- La première étape que vous devez faire lorsque vous recevez une facture d’autoliquidation consiste à calculer la TVA sur cette facture. Attitude générale: vous utilisez un taux de TVA standard dans votre pays en dehors des cas où vous avez acheté des biens ou des services taxés au taux réduit.

- La deuxième étape consiste à ajouter cette facture à votre déclaration de TVA en tant que TVA en sortie.

- La troisième étape consiste à ajouter cette facture d’autoliquidation dans votre déclaration de TVA en tant que TVA en amont.

- La quatrième étape est facultative, vous devrez peut-être indiquer ce montant dans votre rapport Intrastat.

Cas du mécanisme d’autoliquidation de la TVA pour les vendeurs et les acheteurs

Achat d’un service dans un autre pays

Démarche générale: Un acheteur professionnel recevant une facture d’un prestataire doit suivre les 4 étapes que nous avons décrites précédemment. Mais le cas le plus compliqué est lorsqu’un acheteur a plusieurs immatriculations à la TVA dans l’UE – quel numéro doit-il utiliser? La méthode universelle consiste à utiliser le numéro de TVA principal (où le lieu d’établissement de l’entreprise). Des exceptions pourraient être les cas où le lieu de la prestation diffère du lieu de l’acheteur du service. Ces services exceptionnels peuvent être des événements culturels ou des services liés à la propriété de l’acheteur – pour ces types de services, le lieu de prestation est celui où l’événement a lieu et la TVA de ce pays doit être facturée.

Pour la majorité des services, le lieu de prestation est celui où se trouve le client, ce qui signifie que le numéro de TVA principal de l’acheteur doit être utilisé pour la comptabilisation et la déclaration de la TVA.

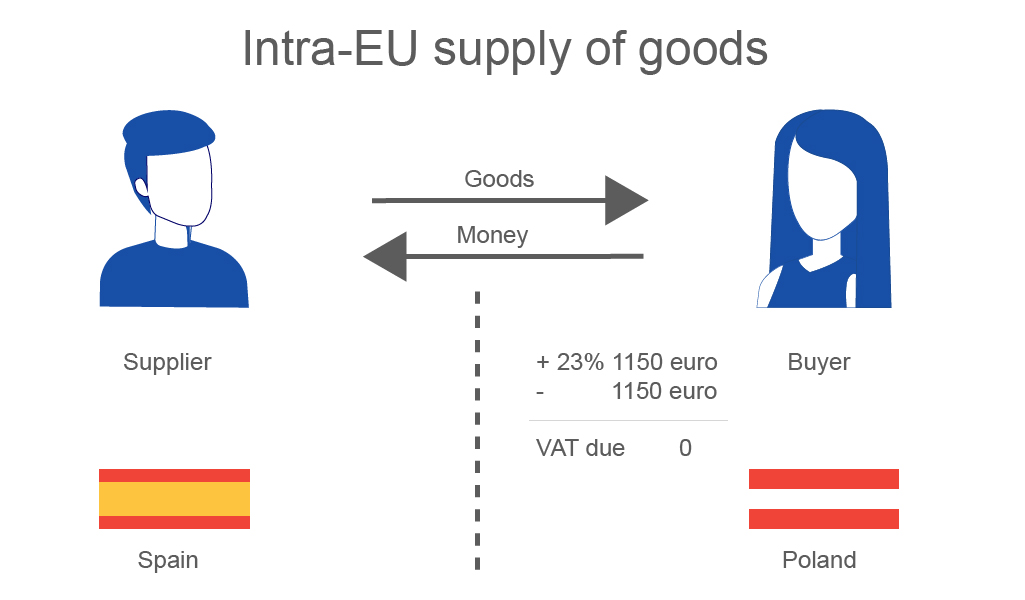

Achat de biens d’un autre pays de l’UE

Lorsque des biens sont transférés d’un pays de l’UE à un autre, le lieu de livraison des biens est le pays de destination, c’est-à-dire celui où les biens sont expédiés. Si votre entreprise a plusieurs immatriculations à la TVA, vous devez utiliser un numéro de TVA du pays d’arrivée. Un acheteur qui a acheté des biens dans un autre pays doit calculer la TVA sur ces biens dans le pays d’arrivée au taux normal applicable aux ventes dans ce pays. Et suivez également ces 4 étapes que nous avons mentionnées plus haut dans cet article.

Exemple: une société établie au Royaume-Uni et immatriculée à la TVA en Pologne a acheté des marchandises à un fournisseur espagnol. Le fournisseur espagnol a émis une facture avec la mention «autoliquidation» et le numéro de TVA polonais de l’acheteur. J’ai reçu une facture d’autoliquidation de 5,000 euros, que dois-je faire? Ajoutez cette facture à vos dossiers fiscaux et calculez la TVA en plus de la facture.

L’acheteur doit calculer la TVA polonaise de 23% à 1,150 euros et remplir cette information dans la déclaration de TVA polonaise.

Que se passera-t-il si un acheteur n’a pas calculé la TVA sur la facture d’autoliquidation?

Dans le cas où une entreprise ne calcule pas la TVA sur ses achats intracommunautaires, l’administration fiscale le fera lors d’un contrôle fiscal. Dans ce scénario, un tel contribuable ne pourrait pas créditer le même montant dans sa déclaration de TVA qu’avec une déclaration volontaire. Dans ce cas, l’entreprise devra s’acquitter d’un impôt supplémentaire dû dans le cadre de l’audit.