Reverse-Charge-Rechnung für einen Käufer: 4 Schritte zur Einhaltung der Vorschriften

Dieser Artikel richtet sich an ein Unternehmen, das eine Rechnung mit dem Vermerk „Reverse Charge“ erhält. Denn in einer solchen Situation liegt die Pflicht zur Berechnung der Mehrwertsteuer beim Käufer und kann schwerwiegende Folgen haben.

Reverse-Charge-Verfahren – ist ein europäischer Ansatz zur Erhebung der Mehrwertsteuer nach dem Bestimmungsortprinzip (dort, wo der Käufer ansässig ist). Diese Methode wird innerhalb der EU nur für B2B-Transaktionen verwendet, bei denen zwei Auftragnehmer beide umsatzsteuerpflichtige Unternehmen sind. Durch die Verwendung von Reverse-Charge-Rechnungen können Mehrfachregistrierungen in den Ländern vermieden werden, in denen sich die Kunden befinden. Da es sich um einen gewerblichen Käufer handelt, muss die Mehrwertsteuer grundsätzlich am Bestimmungsort berechnet werden.

- Der erste Schritt, den Sie ausführen müssen, wenn Sie eine Reverse-Charge-Rechnung erhalten haben, besteht darin, die Mehrwertsteuer auf dieser Rechnung zu berechnen. Allgemeine Einstellung: Sie verwenden in Ihrem Land den Standard-Mehrwertsteuersatz, außer in Fällen, in denen Sie Waren oder Dienstleistungen gekauft haben, für die der ermäßigte Satz gilt.

- Im zweiten Schritt fügen Sie diese Rechnung Ihrer Umsatzsteuererklärung als Ausgangsumsatzsteuer hinzu.

- Der dritte Schritt besteht darin, diese Reverse-Charge-Rechnung in Ihrer Umsatzsteuererklärung als Vorsteuer anzugeben.

- Der vierte Schritt ist optional. Möglicherweise müssen Sie diesen Betrag in Ihrem Intrastat-Bericht angeben.

Fälle des Umsatzsteuer-Reverse-Charge-Mechanismus für Verkäufer und Käufer

Kauf einer Dienstleistung aus einem anderen Land

Allgemeiner Ansatz: Ein Geschäftskäufer, der eine Rechnung von einem Dienstleister erhält, muss die vier zuvor beschriebenen Schritte befolgen. Der kompliziertere Fall ist jedoch, wenn ein Käufer mehrere Umsatzsteuer-Registrierungen in der EU hat – welche Nummer sollte er verwenden? Die universelle Methode besteht darin, die Hauptumsatzsteuer-Identifikationsnummer (den Ort der Niederlassung des Unternehmens) zu verwenden. Ausnahmen können Fälle sein, in denen der Ort der Leistungserbringung vom Ort des Käufers der Dienstleistung abweicht. Solche außergewöhnlichen Dienstleistungen können kulturelle Veranstaltungen oder Dienstleistungen im Zusammenhang mit dem Eigentum des Käufers sein – für solche Dienstleistungen ist der Ort der Leistungserbringung der Ort, an dem die Veranstaltung stattfindet, und es sollte die Mehrwertsteuer dieses Landes erhoben werden.

Bei den meisten Dienstleistungen ist der Ort der Leistungserbringung der Ort, an dem sich der Kunde befindet, was bedeutet, dass für die Umsatzsteuerabrechnung und -berichterstattung die Hauptumsatzsteuer-Identifikationsnummer des Käufers verwendet werden sollte.

Kauf von Waren aus einem anderen EU-Land

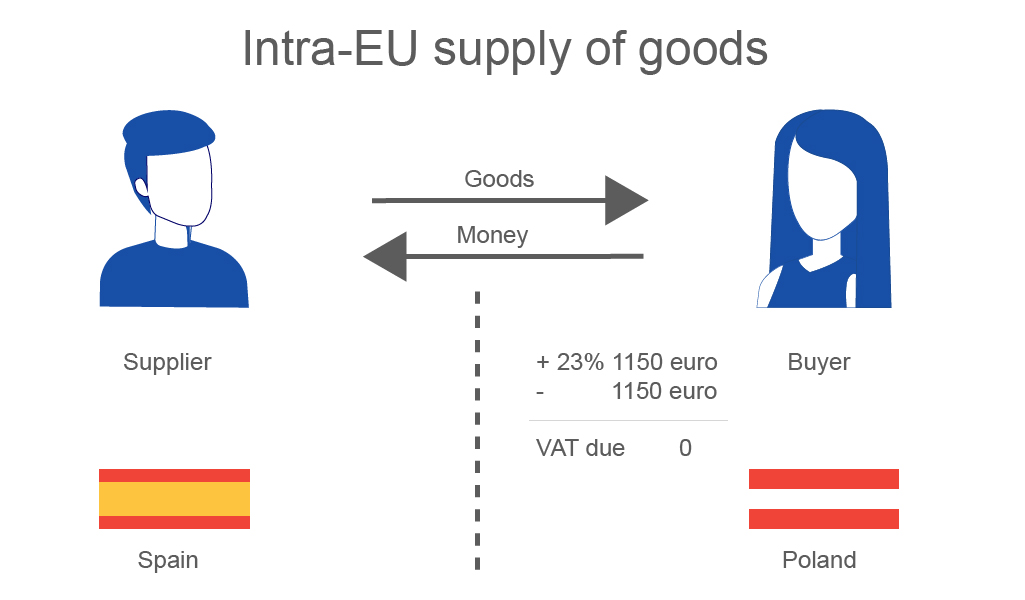

Wenn Waren von einem EU-Land in ein anderes transportiert werden, ist der Lieferort der Waren das Zielland, also das Zielland, in das die Waren versandt werden. Wenn Ihr Unternehmen über mehrere Umsatzsteuer-Registrierungen verfügt, sollten Sie eine Umsatzsteuer-Identifikationsnummer des Ankunftslandes verwenden. Ein Käufer, der Waren in einem anderen Land gekauft hat, muss die Mehrwertsteuer auf diese Waren im Ankunftsland zum normalen Satz berechnen, der für Verkäufe in diesem Land gilt. Und befolgen Sie auch die vier Schritte, die wir weiter oben in diesem Artikel erwähnt haben.

Beispiel: Ein im Vereinigten Königreich ansässiges Unternehmen mit Umsatzsteuer-Registrierung in Polen kaufte Waren von einem spanischen Lieferanten. Der spanische Lieferant stellte eine Rechnung mit dem Vermerk „Reverse Charge“ und der polnischen Umsatzsteuer-Identifikationsnummer des Käufers aus. Ich habe eine Reverse-Charge-Rechnung über 5000 Euro erhalten. Was soll ich tun? Fügen Sie diese Rechnung zu Ihren Steuerunterlagen hinzu und berechnen Sie die Mehrwertsteuer zusätzlich zur Rechnung.

Der Käufer muss die polnische Mehrwertsteuer von 23 % – 1150 Euro berechnen und diese Informationen in die polnische Mehrwertsteuererklärung eintragen.

Was passiert, wenn ein Käufer die Mehrwertsteuer auf der Reverse-Charge-Rechnung nicht berechnet hat?

Falls ein Unternehmen auf seine innergemeinschaftlichen Einkäufe keine Mehrwertsteuer berechnet, wird die Steuerbehörde dies im Rahmen einer Steuerprüfung tun. In diesem Szenario könnte ein solcher Steuerzahler in seiner Umsatzsteuererklärung nicht den gleichen Betrag gutschreiben wie bei einer Selbstanzeige. In diesem Fall muss das Unternehmen im Rahmen der Prüfung zusätzlich anfallende Steuern nachzahlen.