Guide complet d’introduction au DAC 7

Guide complet d’introduction au DAC 7

Introduction au DAC 7

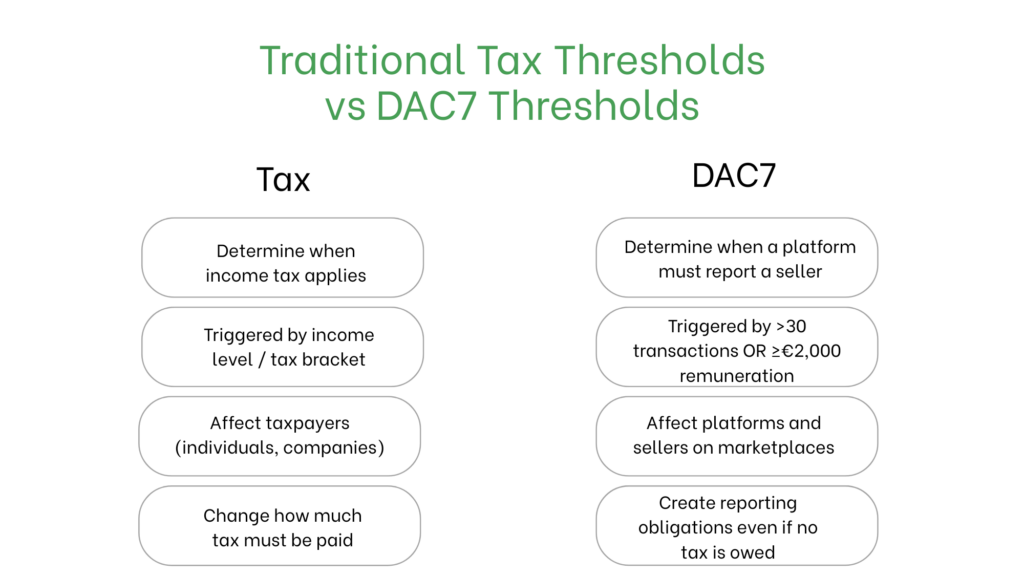

Principes de base des seuils DAC7 et pratique du DAC7 dans l’UE

| Élément de règle | Valeur selon DAC7 (UE) |

| Seuil de transactions | Plus de 30 transactions par année civile |

| Seuil de valeur | Plus de 2 000 € de rémunération |

| Activités sans seuils | Location immobilière, services, transport |

| Première période de déclaration UE | Transactions à partir du 1er janvier 2023 |

| Première échéance unifiée | 31 janvier 2024 |

Ce tableau reflète la logique de base des seuils DAC7 et aide les équipes de direction à comparer rapidement les exigences DAC7 de l’UE avec celles des juridictions locales ayant mis en œuvre des règles similaires.

Comment les exigences de déclaration DAC7 transforment la gestion d’une plateforme

Cadre régional DAC7 UE et architecture de l’UE pour les places de marché

| Pays / régime | Base légale | Début du suivi des transactions | Première année déclarée | Première date limite | Caractéristiques des seuils |

| UE (DAC7) | Directive DAC7 | 1 janvier 2023 | 2023 | 31 janvier 2024 | 30 transactions ou 2 000 € pour les biens ; aucun seuil pour services/locations |

| Australie (SERR) | Règles OCDE MRDP | 1 juillet 2023 (transport & hébergement), 1 juillet 2024 (autres plateformes) | 2023–24 / 2024–25 | 31 janvier ou 31 juillet ; échéance principale : 31 janvier 2025 | Aucun seuil valeur/transaction ; dépend du type d’activité et du statut vendeur |

| Canada | OCDE MRDP | 1 janvier 2024 | 2024 | 31 janvier 2025 | Régime officiellement reconnu équivalent au DAC7 par l’UE |

| Nouvelle-Zélande (DPI) | OCDE MRDP | 1 janvier 2024 | 2024 | 7 février 2025 | Accent sur services et locations ; module « biens » pas encore complet |

| Royaume-Uni | OCDE MRDP + règlements UK 2023 | 1 janvier 2024 | 2024 | 31 janvier 2025 | Seuils via exceptions petits vendeurs ; structure proche de l’UE |

Inde, Singapour et Suisse : approches des seuils DAC7

Inde

L’Inde n’a pas encore de régime unifié équivalent aux seuils DAC7. Le gouvernement renforce la réglementation du travail sur plateformes et discute de la fiscalité numérique dans le cadre des réformes fiscales et BEPS. Les recherches sur la fiscalité des plateformes et les nouveaux codes du travail se concentrent sur la protection des travailleurs et la répartition des revenus, sans introduire d’équivalent direct au DAC7.

Pour les équipes dirigeantes de plateformes mondiales, cela signifie qu’en Inde, il est plus important de suivre l’évolution du droit du travail et des règles fiscales que de rechercher une copie des seuils DAC7, même si les principes généraux de transparence commencent à émerger.

Singapour

Singapour adopte rapidement les normes internationales de transparence fiscale, mais n’a pas encore introduit son propre régime de seuils DAC7 pour les marketplaces. Le pays se concentre sur la déclaration pays-par-pays et une loi distincte sur les travailleurs de plateforme (Platform Workers Act 2024), qui concerne les livreurs et chauffeurs, et non une déclaration type DAC7.

En parallèle, les autorités suivent de près les règles modèles OCDE. Les entreprises ayant déjà mis en place les seuils DAC7 dans l’UE réutilisent ces principes pour Singapour en s’appuyant sur les MRDP plutôt que sur une référence directe à la directive DAC7.

Suisse

La Suisse n’a pas encore instauré de régime similaire aux seuils DAC7. Toutefois, de nouvelles règles TVA s’appliqueront dès le 1er janvier 2025 : les marketplaces seront considérées comme fournisseurs de biens dans certains cas, même si elles ne font qu’interconnecter vendeurs et acheteurs.

Les filiales suisses de groupes internationaux relèvent du DAC7 UE si la plateforme travaille avec des vendeurs de l’UE, et l’échange d’informations se fait via les accords automatiques existants. Les seuils DAC7 affectent donc indirectement la structure suisse bien que le droit local ne les reproduise pas encore.

Impact du reporting DAC7 sur la conception globale des plateformes

Même lorsqu’un pays n’applique pas formellement la directive DAC7, les équipes dirigeantes voient que l’approche DAC7 devient une norme mondiale. L’Australie, le Canada, la Nouvelle-Zélande et le Royaume-Uni utilisent déjà les règles modèles OCDE, et l’UE, via DAC7, impose des seuils et des échéances.

L’effet pratique se manifeste à trois niveaux :

Architecture des données

Identifiants unifiés des vendeurs, classifications des activités et compteurs minimaux pour l’UE et les pays MRDP.

Processus opérationnels

La diligence raisonnable (due diligence) requise par le DAC7 doit être intégrée à l’onboarding, aux paiements et au support pour éviter la collecte manuelle de fin d’année.

Gestion des échéances

Les dates fixées (31 janvier, 31 mars, 7 février, 31 juillet, etc.) doivent figurer dans le calendrier des dirigeants.

Cette approche permet de considérer le DAC7 non comme une obligation locale, mais comme un programme mondial de transparence fiscale.

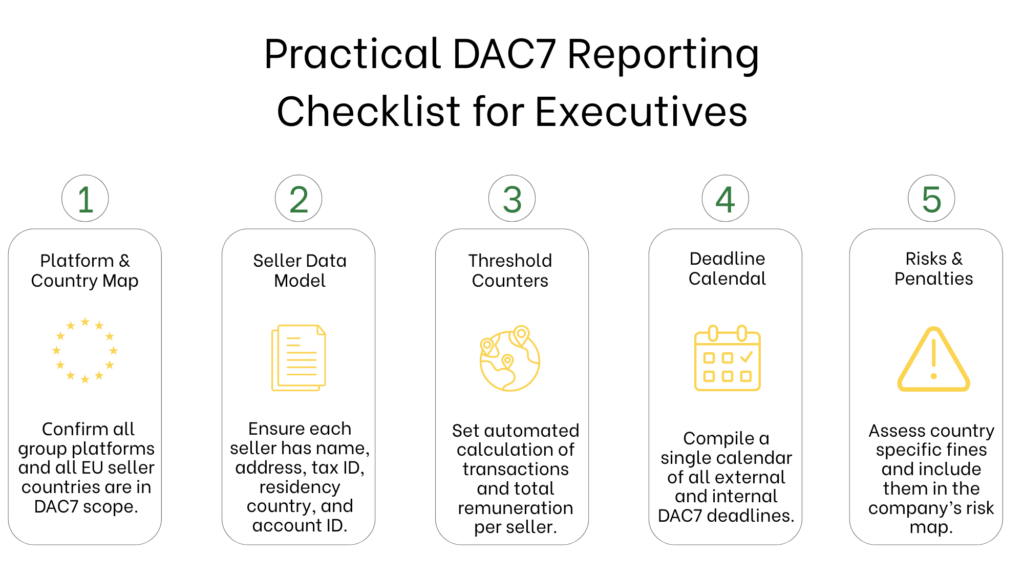

Checklist C-level pour la mise à jour des processus liés aux exigences DAC7

Jurisdiction Map

C-Level Responsibilities

Unified Data Model

Lien entre les seuils DAC7 et les seuils fiscaux traditionnels

- Les données utilisées pour les seuils fiscaux classiques (IR, IS, TVA, etc.) ;

- Les compteurs DAC7 déterminant si un vendeur est déclarable.

Calendrier des échéances

Risk Reassessment

Development Plan

En résumé

Questions fréquentes

Quels vendeurs sont soumis aux seuils DAC7 dans l’UE ?

Un vendeur de biens devient déclarable s’il réalise plus de 30 transactions ou reçoit au moins 2 000 € sur une plateforme au cours d’une année civile. Pour les services, locations immobilières et transports, il n’y a aucun seuil : la déclaration commence dès la première transaction pertinente.

Quelles données les plateformes doivent-elles collecter selon les exigences DAC7 ?

Les plateformes doivent collecter : nom du vendeur, adresse, pays de résidence, numéro d’identification fiscale, identifiant bancaire ou de compte, ainsi que la rémunération totale et le nombre de transactions par trimestre et par an.

Les seuils DAC7 apparaissent-ils dans le fichier soumis ?

Non. La plateforme filtre les vendeurs selon les seuils DAC7 avant de générer le fichier. Le fichier inclut uniquement les vendeurs déjà identifiés comme déclarables et leurs données agrégées.

Comment le DAC7 affecte-t-il les plateformes non-UE ?

Si une plateforme non-UE a des vendeurs résidents de l’UE ou des biens immobiliers dans l’UE, elle peut être soumise à DAC7 et doit déclarer dans un État membre. Les administrations fiscales échangent ensuite les informations.

Comment les autres pays se positionnent-ils par rapport à la directive DAC7 ?

L’Australie, le Canada, la Nouvelle-Zélande et le Royaume-Uni utilisent des régimes basés sur les règles OCDE, proches du DAC7. Les seuils DAC7 de l’UE ne s’appliquent qu’au sein de l’Union, mais de nombreux groupes harmonisent leurs modèles de données à l’échelle mondiale.

Quelles sont les échéances clés ?

Pour l’UE, la première échéance majeure du DAC7 était le 31 janvier 2024 (avec extension au 31 mars 2024 dans certains pays). Pour les nouveaux régimes, l’échéance typique est le 31 janvier 2025 ou début février 2025.

Sur quoi les équipes dirigeantes doivent-elles se concentrer ?

Trois aspects essentiels :

– un modèle unifié des données vendeurs et transactions ;

– des processus intégrés de due diligence et de rapprochement ;

– un calendrier clair reliant DAC7, reporting marketplaces et régimes MRDP.