Facture électronique Indonésie

Provinces

General

Provinces

Général

About

General

About

Général

Général

Général

Géré par la Direction Générale des Impôts (DGT) via la plateforme e-Faktur. Vise à améliorer la conformité fiscale, à réduire la fraude à la TVA et à optimiser les opérations commerciales.

L’Indonésie a introduit la facturation électronique tôt afin de moderniser la déclaration fiscale et de réduire la fraude:

L’Indonésie a introduit la facturation électronique tôt afin de moderniser la déclaration fiscale et de réduire la fraude:

Mise en œuvre de la facturation électronique obligatoire en Indonésie

L’Indonésie a introduit la facturation électronique tôt afin de moderniser la déclaration fiscale et de réduire la fraude:

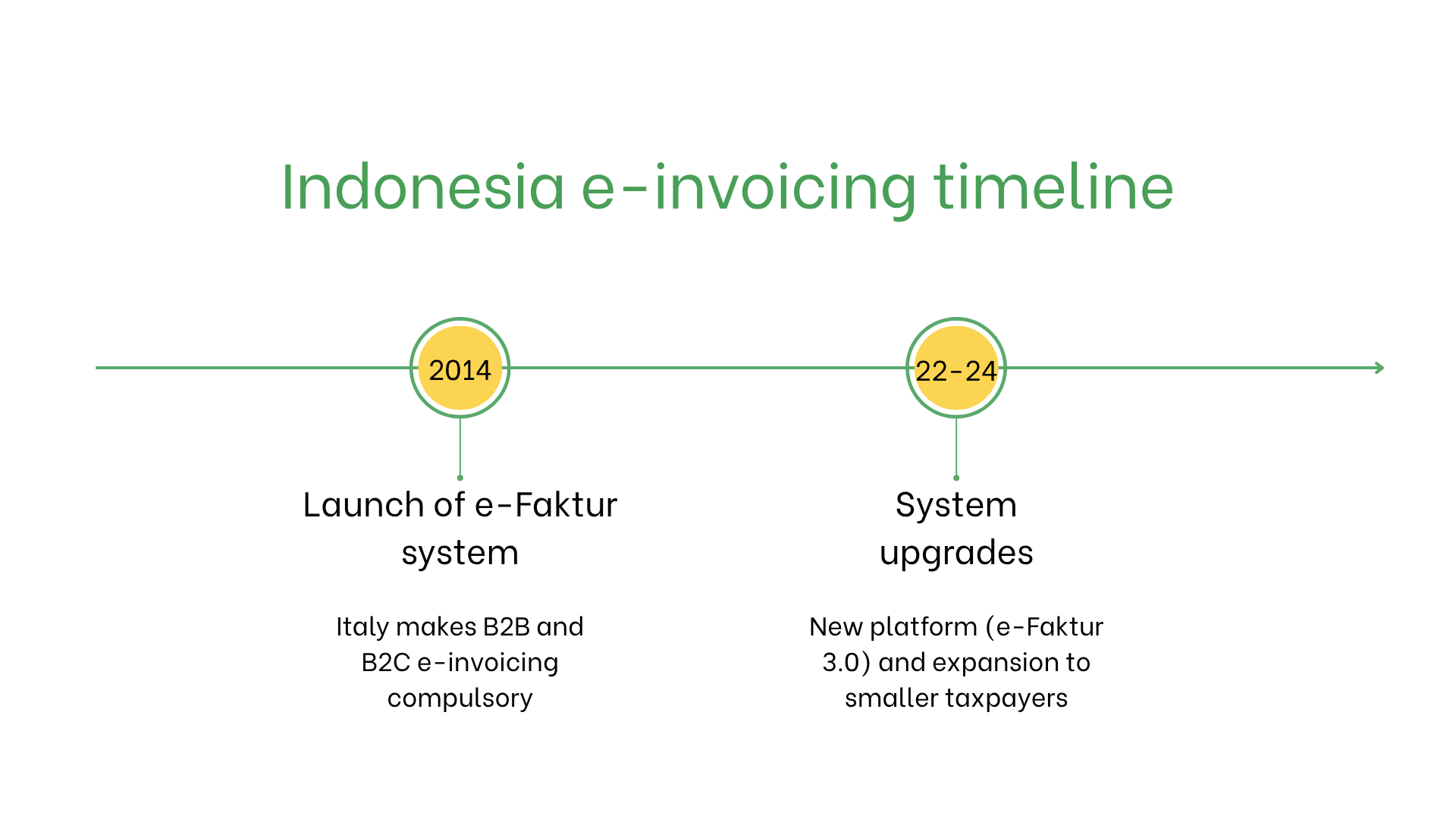

- En 2014, le gouvernement a lancé le système e-Faktur. Toutes les entreprises assujetties à la TVA doivent émettre des factures électroniques à l’aide d’un logiciel approuvé par le gouvernement.

- Depuis 2022, le système a évolué vers e-Faktur 3.0, permettant la soumission en ligne, la validation en temps réel et un suivi simplifié des crédits de TVA. Le déploiement a été progressivement étendu aux entreprises moyennes et petites.

Qui est concerné par la facturation électronique en Indonésie?

La facturation électronique est obligatoire pour:- Entreprises enregistrées à la TVA (PKP): Obligatoire pour toutes les opérations imposables.

- Exportateurs: Doivent émettre des factures électroniques pour les transactions transfrontalières afin d’assurer la conformité à la TVA.

- Entreprises non résidentes: Obligatoire si enregistrées à la TVA pour des opérations en Indonésie.

Facturation électronique vs. e-facturation

| Aspect | Facturation électronique | E-facturation |

| Objectif | Conformité aux réglementations fiscales | Transactions informelles ou orientées client |

| Format | XML via e-Faktur | Formats non réglementés |

| Utilisation | Obligatoire pour les opérations imposables | Optionnelle à usage interne |

Principales caractéristiques du système de facturation électronique en Indonésie

Le système de facturation électronique en Indonésie comprend:- Plateforme de soumission: Les factures doivent être transmises via e-Faktur au format XML.

- Validation: La DGT assure la conformité avec les réglementations fiscales et attribue un code unique à chaque facture.

- Archivage: Les factures électroniques doivent être conservées électroniquement pendant 10 ans conformément à la législation fiscale indonésienne.

Jeu de données de la facturation électronique

Les factures électroniques en Indonésie comprennent les données clés suivantes:- Identifiants acheteur/vendeur: NPWP (Numéro d'identification fiscale).

- Détails de la facture: Numéro, date et conditions de paiement.

- Biens et services: Descriptions, quantités, prix unitaires et détails de la TVA.

- Taxes: Taux de TVA applicables et montants.

- Informations sur la transaction: Montant total dû, devise et mode de paiement.

- Signature numérique: Garantit l’authenticité et l’intégrité des données.

Facturation électronique selon les types de transactions

Transactions B2B:- Obligatoire pour la conformité à la TVA et la tenue des registres.

- Facilite les transactions transfrontalières et les remboursements de TVA.

- Pas encore obligatoire, mais encouragée pour améliorer la transparence et l’efficacité des processus.

- Requise pour les transactions avec des entités gouvernementales afin de garantir la conformité et la transparence.

Sanctions en cas de non-conformité

Le non-respect de la réglementation indonésienne sur la facturation électronique peut entraîner:- Amendes: De 500 000 à 5 000 000 IDR (30 à 300 €) par infraction.

- Problèmes opérationnels: Les factures rejetées peuvent perturber les paiements et les activités.

- Risques juridiques: Multiplication des audits et atteinte à la réputation en cas de violations répétées.

Abonnez-vous à la newsletter

Pas de spam, seulement des nouvelles intéressantes