Fatturazione elettronica e requisiti PEPPOL per le aziende globali

Fatturazione elettronica e requisiti PEPPOL per le aziende globali

Business invoicing ha subito molti cambiamenti negli ultimi anni. I vecchi metodi cartacei stanno rapidamente scomparendo, mentre i governi di tutto il mondo introducono norme di conformità alla fatturazione elettronica. Questo cambiamento va oltre la semplice introduzione di nuove tecnologie: sta trasformando il modo in cui le aziende condividono documenti finanziari e comunicano le transazioni alle autorità fiscali.

Le aziende globali devono prestare attenzione: il Belgio richiederà la fatturazione elettronica PEPPOL strutturata a partire da gennaio 2026. la Polonia seguirà con un’implementazione graduale da febbraio 2026. la Francia inizierà a settembre 2026. la Germania richiede già alle aziende di ricevere fatture elettroniche da gennaio 2025 e imporrà l’obbligo di invio entro il 2027. L’iniziativa europea IVA nell’era digitale estenderà queste regole a tutti gli Stati membri entro il 2030.

Per le aziende che operano a livello internazionale, la situazione è complessa: ogni Paese ha regole, standard tecnici e scadenze differenti. Poiché ogni giurisdizione applica le normative sulla fatturazione elettronica in modo diverso, diventa difficile trovare una soluzione unica valida ovunque. Alcuni Paesi richiedono l’invio delle fatture tramite sistemi governativi. Altri impongono formati o reti specifiche. Inoltre, queste regole cambiano rapidamente.

Questa guida analizza gli aspetti chiave delle normative che oggi incidono sulle aziende globali. Esamineremo PEPPOL, i requisiti nei diversi Paesi, le modalità di implementazione e le strategie più efficaci per rimanere conformi mentre la fiscalità diventa sempre più digitale.

Comprendere le moderne normative sulla fatturazione elettronica

Inviare una fattura PDF via email non equivale alla vera fatturazione elettronica. Le vere fatture digitali utilizzano dati strutturati in un formato leggibile dalle macchine, consentendo alle autorità fiscali di elaborarli automaticamente. Questa distinzione è alla base delle normative attuali in tutto il mondo.

La EN 16931 è lo standard europeo che definisce la struttura dei dati delle fatture elettroniche. Garantisce l’interoperabilità tra sistemi diversi, stabilendo le informazioni chiave e la struttura necessaria. I singoli Paesi utilizzano questo standard come base, aggiungendo requisiti specifici per adattarlo alle proprie normative.

A livello globale, esistono tre principali modelli normativi. Il primo è il modello post-audit, che consente alle aziende di inviare fatture senza approvazione preventiva, ma richiede una conservazione accurata dei documenti per eventuali controlli successivi. Germania e Paesi Bassi adottano questo approccio. Il secondo è il modello di clearance, che impone l’invio delle fatture alle autorità fiscali per l’approvazione prima che siano considerate valide. l’Italia, la Polonia e molti Paesi dell’America Latina utilizzano questo sistema. Infine, esiste il modello di reporting, in cui le aziende devono comunicare le transazioni alle autorità fiscali entro un determinato periodo, senza necessità di approvazione preventiva.

Le autorità fiscali adottano questi sistemi per diversi motivi. Uno dei principali è la riduzione del gap IVA. Secondo la Commissione europea, l’introduzione obbligatoria della fatturazione elettronica e del reporting in tempo reale potrebbe recuperare tra 135 e 177 miliardi di euro all’anno attualmente persi. Inoltre, questi sistemi aiutano a combattere le frodi, migliorano l’efficienza dei controlli fiscali e accelerano la riscossione delle imposte a livello globale.

Questi diversi modelli possono creare difficoltà per le aziende che operano in più Paesi. Ad esempio, se si svolgono attività in Italia, le fatture devono essere inviate tramite il Sistema di Interscambio. Tuttavia, se l’azienda opera anche in Belgio, sarà necessario utilizzare le reti di fatturazione elettronica PEPPOL entro gennaio 2026. In Francia, invece, le filiali dovranno utilizzare piattaforme certificate a partire da settembre 2026. Ogni Paese impone requisiti tecnici specifici, inclusi formati e modalità di trasmissione.

Per garantire la conformità, le aziende devono innanzitutto identificare quale modello si applica in ciascun Paese in cui operano. Questo significa analizzare la propria struttura legale, i flussi B2B e gli obblighi normativi locali.

La rete di fatturazione elettronica PEPPOL e la sua espansione globale

PEPPOL, acronimo di Pan-European Public Procurement Online, è gestita da OpenPeppol, un’organizzazione no-profit con sede in Belgio. Questa rete consente alle organizzazioni di scambiare elettronicamente documenti di approvvigionamento, come le fatture, in un formato leggibile dalle macchine.

Entro marzo 2025, la rete PEPPOL contava oltre 1,4 milioni di organizzazioni in 98 Paesi. Questa rapida crescita dimostra come la fatturazione elettronica peppol sia considerata una soluzione affidabile per lo scambio internazionale di documenti elettronici. La rete utilizza un sistema basato su Access Point certificati che collegano gli utenti all’infrastruttura globale.

La rete PEPPOL opera secondo il modello a quattro angoli. Il primo angolo è il mittente. Il secondo è il PEPPOL access point del mittente. Il terzo è l’access point del destinatario. Il quarto angolo è il destinatario. In alcuni casi, viene aggiunto un quinto angolo per le autorità governative quando è richiesto un sistema di clearance.

A partire da gennaio 2026, il Belgio renderà PEPPOL obbligatorio, a conferma della sua crescente diffusione nei sistemi obbligatori. Tutte le aziende registrate ai fini IVA che operano in ambito B2B dovranno utilizzare la rete PEPPOL, inviando e ricevendo documenti nel formato PEPPOL-BIS. Per le transazioni locali non saranno più accettati documenti cartacei o PDF.

Anche altri Paesi europei stanno seguendo questo percorso. Ad esempio, la Lituania ha reso obbligatorio l’uso di PEPPOL BIS Billing 3.0 per le transazioni B2G già da aprile 2019. L’Irlanda ha scelto PEPPOL come tecnologia supportata per la fatturazione verso gli enti pubblici. I Paesi nordici come Danimarca, Norvegia e Svezia richiedono PEPPOL per gli acquisti pubblici e ne promuovono l’adozione anche nel settore privato.

La rete si sta espandendo anche al di fuori dell’Europa. Singapore è stato il primo Paese extraeuropeo a diventare autorità di access point peppol nel maggio 2018, utilizzando l’infrastruttura PEPPOL per avviare la propria Nationwide E-Invoicing Initiative. L’Agenzia Digitale del Giappone è diventata autorità nel settembre 2021. Australia, Nuova Zelanda e Malesia stanno sviluppando sistemi basati su PEPPOL per supportare la trasformazione digitale.

PEPPOL garantisce l’interoperabilità grazie alla sua architettura tecnica. La rete utilizza le specifiche PEPPOL-BIS, basate sullo standard europeo EN 16931, e formati UBL (Universal Business Language) per strutturare i documenti. Il nuovo standard PEPPOL International Invoice (PINT) consente di utilizzare specifiche di fatturazione valide a livello globale, mantenendo la conformità alla EN 16931.

Per le aziende globali, collegarsi a PEPPOL rappresenta un cambiamento significativo. È sufficiente una sola connessione tramite un access point certificato per iniziare immediatamente a scambiare documenti con qualsiasi partecipante alla rete PEPPOL nel mondo. Questo approccio “connetti una volta, connettiti con tutti” elimina la necessità di accordi separati con ogni partner commerciale.

PEPPOL non è l’unica soluzione. Alcuni Paesi, come la Francia, la Polonia e l’Italia, utilizzano sistemi alternativi. Per le aziende che operano a livello internazionale, è fondamentale capire come la fatturazione elettronica peppol si inserisce nel contesto complessivo.

Servizi di PEPPOL Access Point certificati per l’invio e la ricezione sicuri di fatture elettroniche strutturate in piena conformità ai requisiti PEPPOL. Certified Peppol Access Point (PAP) Provider

Requisiti obbligatori di fatturazione elettronica nei principali mercati europei

L’Europa è in prima linea nel passaggio globale alla fatturazione elettronica obbligatoria. Diversi Paesi hanno già introdotto o annunciato requisiti B2B con scadenze precise che le aziende devono rispettare per continuare a operare legalmente.

A partire dal 1° gennaio 2026, le aziende registrate ai fini IVA in Belgio dovranno inviare e ricevere documenti strutturati per le transazioni B2B. Questo dovrà avvenire tramite la rete PEPPOL utilizzando il formato PEPPOL-BIS. Le aziende che utilizzano altri sistemi EDI potranno continuare a farlo, a condizione che entrambe le parti siano d’accordo e che le fatture siano conformi allo standard EN 16931.

la Polonia introdurrà gradualmente il proprio sistema di clearance KSeF. I grandi contribuenti, con un fatturato superiore a 200 milioni di PLN, dovranno conformarsi dal 1° febbraio 2026. Tutte le altre aziende registrate ai fini IVA dovranno adeguarsi dal 1° aprile 2026. Il sistema utilizza il formato XML FA(3) e non consente altri formati per le transazioni B2B.

A partire dal 1° settembre 2026, la Francia implementerà il nuovo sistema in modo graduale. Entro tale data, tutte le aziende dovranno essere in grado di ricevere documenti elettronici. Le grandi e medie imprese dovranno anche emettere fatture elettroniche ed effettuare l’e-reporting. Le micro e piccole imprese avranno tempo fino al 1° settembre 2027. Per utilizzare il sistema francese, sarà necessario registrarsi al Portail Public de Facturation o operare tramite una piattaforma di dematerializzazione partner certificata.

Dal 1° gennaio 2025, la Germania richiede a tutte le aziende di essere in grado di ricevere fatture elettroniche in formato strutturato conforme allo standard europeo EN 16931. L’obbligo di emissione sarà introdotto gradualmente. Le aziende con un fatturato annuo superiore a 800.000 euro dovranno emettere fatture elettroniche a partire da gennaio 2027. Entro gennaio 2028, tutte le aziende dovranno inviare fatture elettroniche.

L’Italia è stato il primo Paese europeo a introdurre la fatturazione elettronica obbligatoria per le aziende, a partire da gennaio 2019. Il Sistema di Interscambio gestisce tutte le fatture nazionali. Il formato XML FatturaPA è l’unico accettato per le transazioni B2B, B2C e B2G.

Dopo la pubblicazione delle specifiche tecniche da parte della Spagna, le aziende dovranno adeguarsi di conseguenza. Le imprese con un fatturato superiore a 8 milioni di euro avranno un anno di tempo dall’entrata in vigore ufficiale delle regole. Le aziende più piccole avranno due anni. Si prevede che l’implementazione avverrà gradualmente tra il 2026 e il 2027.

Al di fuori dell’Europa, molti Paesi adottano sistemi propri. Il Ministero delle Finanze degli Emirati Arabi Uniti ha pubblicato le regole alla fine del 2025 e i test B2B con PEPPOL dovrebbero iniziare a luglio 2026. La Malesia ha modificato il proprio calendario, ma continua a espandere il programma MyInvois.

Per le aziende che operano a livello globale, restare aggiornate sulle diverse normative è essenziale. Le scadenze possono arrivare rapidamente e i requisiti tecnici variano notevolmente da Paese a Paese. La mancata conformità può comportare sanzioni, l’impossibilità di recuperare l’IVA o problemi legali nell’operatività.

Uno strumento gratuito per validare le fatture XML PEPPOL rispetto agli standard PEPPOL BIS ed EN 16931 prima dell’invio. Free PEPPOL & XML Validator Tool

Reporting IVA in tempo reale e controlli continui delle transazioni

Il reporting IVA in tempo reale è un altro sviluppo che sta trasformando la gestione fiscale a livello globale. Sebbene sia collegato alle normative sulla fatturazione elettronica, impone requisiti specifici che le aziende devono comprendere separatamente.

In passato, il reporting IVA avveniva in cicli periodici. Le aziende presentavano dichiarazioni mensili o trimestrali che riepilogavano le transazioni. Le autorità fiscali effettuavano controlli successivi solo occasionalmente. Questo sistema lento favoriva le frodi e causava perdite di gettito per i governi.

I Continuous Transaction Controls cambiano radicalmente questo approccio. Con i sistemi CTC, le autorità fiscali ricevono i dati di ogni transazione quasi in tempo reale, potendoli verificare e analizzare immediatamente. Di conseguenza, i governi ottengono una visibilità senza precedenti sull’attività economica.

Il sistema spagnolo di Immediate Supply of Information è un esempio concreto di reporting in tempo reale. Le aziende in Spagna con un fatturato superiore a 6 milioni di euro devono trasmettere i dati delle fatture entro quattro giorni dall’emissione. Il sistema ha prodotto risultati positivi: aumento del 9% delle entrate operative, oltre il 90% di conformità e più di 700 milioni di fatture inviate.

A partire da luglio 2030, il piano europeo IVA nell’era digitale introdurrà l’obbligo di reporting IVA in tempo reale per tutte le operazioni transfrontaliere tra Stati membri. I Digital Reporting Requirements impongono a fornitori e acquirenti di trasmettere i dati essenziali relativi a cessioni intracomunitarie, acquisti, servizi B2B e operazioni con reverse charge.

Gestire requisiti di reporting diversi rappresenta una sfida per le aziende globali. Le scadenze variano: in Spagna i dati devono essere inviati entro quattro giorni, in Ungheria entro un giorno, mentre in Romania è richiesto l’invio immediato dopo la fase di test. Inoltre, ogni Paese richiede set di dati differenti.

Per rispondere in modo strategico, è necessario adottare un software di fatturazione elettronica scalabile. La soluzione ideale deve gestire tutti gli obblighi di reporting attraverso un unico sistema. Per le operazioni internazionali, le piattaforme cloud sono fondamentali: offrono automazione, aggiornamenti continui per adeguarsi alle normative e supporto multi-paese.

Scelta delle soluzioni software di fatturazione elettronica più adatte

Un buon software di fatturazione elettronica è essenziale per rispettare normative diverse in più Paesi. Il sistema giusto automatizza la creazione, la validazione, l’invio e l’archiviazione delle fatture, mantenendosi aggiornato rispetto ai cambiamenti legislativi.

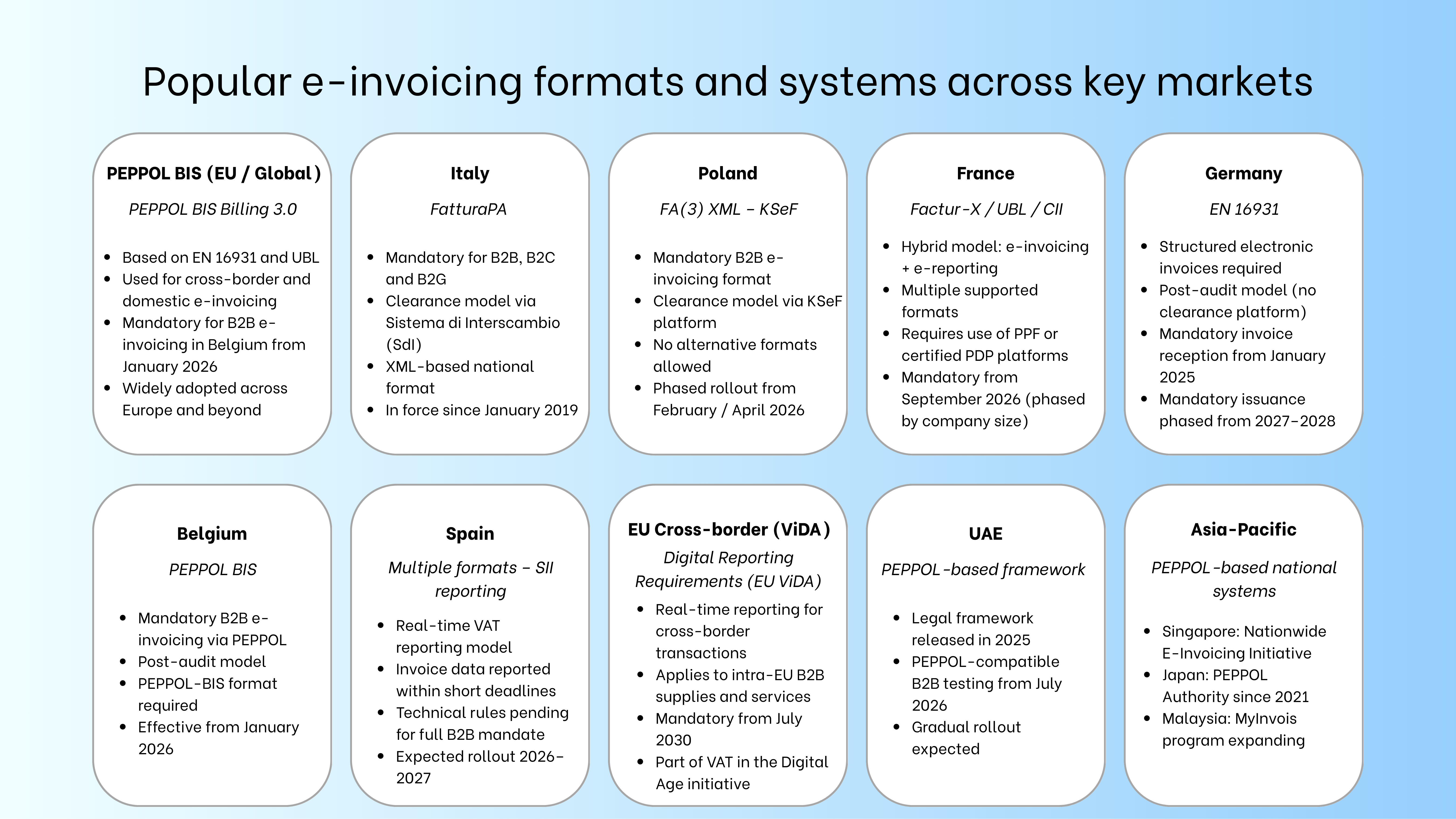

Il software deve supportare numerosi formati e standard. In Europa, lo standard di riferimento è la EN 16931. I formati UBL e UN/CEFACT sono ampiamente utilizzati. Ogni Paese applica inoltre requisiti specifici, come FatturaPA in Italia, FA(3) in Polonia, Factur-X in Francia e Germania, e PEPPOL-BIS in Belgio.

L’integrazione con i sistemi esistenti è un fattore determinante. Le piattaforme moderne offrono connettori nativi per i principali ERP come SAP, Oracle, Microsoft Dynamics 365 e NetSuite. Inoltre, le API REST consentono integrazioni personalizzate con sistemi proprietari. L’obiettivo è garantire un flusso di dati continuo, dalla creazione alla validazione fino alla trasmissione finale, senza interventi manuali.

Per evitare errori costosi, il software deve validare le fatture in base alle regole specifiche di ciascun Paese prima dell’invio. Deve verificare i calcoli, la completezza dei dati obbligatori e la correttezza dei numeri IVA rispetto ai registri ufficiali. Individuare eventuali problemi in anticipo evita rifiuti o sanzioni.

Per le aziende globali, il supporto multi-paese è fondamentale. Utilizzare un’unica piattaforma per gestire la conformità in tutte le giurisdizioni è più efficiente ed economico rispetto a sistemi separati. Inoltre, consente una visione centralizzata, maggiore coerenza operativa e reportistica unificata.

Gli aggiornamenti automatici distinguono le soluzioni avanzate dai semplici strumenti di base. Le normative cambiano frequentemente e i fornitori di software globali dispongono di team dedicati al monitoraggio continuo delle modifiche. Questi aggiornano le regole di validazione, adeguano i formati e implementano nuovi requisiti tecnici di integrazione.

Un motore di fatturazione elettronica centralizzato che consente la creazione, la validazione e la trasmissione di fatture conformi in più Paesi e formati da un’unica piattaforma. Lovat Software

Un motore di fatturazione elettronica centralizzato che consente la creazione, la validazione e la trasmissione di fatture conformi in più Paesi e formati da un’unica piattaforma. Lovat Software

Orientarsi nella conformità alla fatturazione elettronica nei mercati europei

Lo scenario della fatturazione elettronica in Europa è tra i più attivi e complessi al mondo. Il piano ViDA dell’UE, insieme alle regole specifiche di ciascun Paese, significa che le aziende globali devono monitorare la situazione e pianificare con attenzione.

Il pacchetto IVA nell’era digitale (VAT in the Digital Age), approvato a marzo 2025, pone le basi per una completa trasformazione digitale in tutta l’UE. A partire da luglio 2030, i requisiti di fatturazione digitale diventeranno obbligatori per le transazioni B2B transfrontaliere e sarà richiesto il reporting in tempo reale. Per quanto riguarda il trasporto passeggeri e gli alloggi di breve durata, le piattaforme digitali saranno responsabili della raccolta e della trasmissione dell’IVA. Inoltre, le regole One-Stop-Shop sono state migliorate per ampliare l’ambito della registrazione IVA semplificata.

ViDA elimina la vecchia regola secondo cui gli acquirenti potevano rifiutare i documenti. Ora, i Paesi possono imporre l’obbligo di conformità senza dover ottenere un’autorizzazione speciale dalla Direttiva IVA. Gli Stati che introducono tali requisiti operano quindi all’interno dello stesso quadro ViDA.

Anche se l’UE sta cercando di armonizzare l’approccio, i formati delle fatture restano molto frammentati. La EN 16931 definisce gli standard semantici, ma l’implementazione pratica varia da Paese a Paese. Ad esempio, l’Italia richiede FatturaPA e la Polonia utilizza FA(3). Al contrario, la Francia accetta UBL, CII e Factur-X, purché possano essere elaborati. Il Belgio ha adottato PEPPOL-BIS.

La corretta configurazione dell’infrastruttura di trasmissione aggiunge un ulteriore livello di complessità. PEPPOL è lo standard in Belgio, Lituania e nei Paesi nordici. la Polonia richiede un collegamento alla piattaforma KSeF. La Francia consente di scegliere tra il portale pubblico PPF e piattaforme private approvate. L’Italia gestisce il sistema di clearance SdI, mentre la Germania adotta un modello post-audit più decentralizzato.

Le aziende globali che operano in tutta l’area della fatturazione elettronica in Europa affrontano notevoli sfide di coordinamento. Ad esempio, un produttore potrebbe aver bisogno di un sistema per le attività in Belgio, di un altro per le filiali in Polonia, di un terzo per le società in Francia e di un ulteriore sistema per le attività in Italia. Far funzionare tutto in modo efficace in un contesto così complesso richiede competenze tecniche solide.

Per affrontare al meglio questa situazione, è consigliabile utilizzare piattaforme flessibili che possano adattarsi ai requisiti del Paese tramite configurazione, non tramite sviluppo su misura. Scegliere un software di fatturazione elettronica già compatibile con più aree europee semplifica l’implementazione.

Tendenze globali della fatturazione elettronica e trasformazione digitale

L’Europa è in testa nell’introduzione della fatturazione elettronica obbligatoria, ma anche altri continenti stanno registrando cambiamenti. Le aziende che operano a livello internazionale dovrebbero seguire queste tendenze globali della fatturazione elettronica per essere pronte a nuove regole nei diversi mercati.

L’America Latina ha adottato da tempo sistemi basati sul modello di clearance. Il Messico ha introdotto il CFDI nel 2004 e lo ha reso obbligatorio nel 2014. Il Brasile gestisce diversi sistemi a livello statale che richiedono invii in tempo reale prima che qualsiasi operazione commerciale possa avvenire. Anche Cile, Perù, Argentina, Colombia e altri Paesi hanno già sistemi propri operativi.

Il Medio Oriente sta avanzando i requisiti di fatturazione digitale attraverso obblighi normativi. L’Arabia Saudita ha avviato l’implementazione graduale a dicembre 2021. Gli Emirati Arabi Uniti hanno pubblicato le regole legali alla fine del 2025 e prevedono di avviare i test B2B compatibili con PEPPOL a luglio 2026. Anche l’Egitto continua ad ampliare il proprio sistema di fatturazione digitale.

Nell’area Asia-Pacifico, i diversi mercati stanno seguendo percorsi differenti. Ad esempio, il piano nazionale di Singapore, che ha utilizzato un peppol access point a partire da gennaio 2019, dimostra che l’adozione volontaria può funzionare se gli incentivi sono corretti. Allo stesso tempo, la Malesia sta rivedendo la tempistica del lancio del programma MyInvois, ma resta impegnata nella digitalizzazione.

Le tendenze globali della fatturazione elettronica indicano una continua espansione. Gli studi mostrano che sempre più Paesi stanno iniziando a richiederla. Inoltre, aumenta il numero di transazioni gestite tramite sistemi elettronici e le aziende aderiscono sempre più a reti come PEPPOL.

Espandersi a livello globale può essere difficile ma anche vantaggioso per le aziende. È complesso restare aggiornati sulle nuove regole, implementare tecnologie che funzionino ovunque e mantenere la conformità. Tuttavia, questo percorso rende i processi più efficienti, accelera i pagamenti, migliora la qualità dei dati e può offrire un vantaggio competitivo a chi si muove per primo.

Strategie di implementazione per la conformità

Garantire la conformità alla fatturazione elettronica in più Paesi richiede una pianificazione attenta, che bilanci requisiti legali, esigenze operative e vincoli di budget.

Per iniziare, le organizzazioni dovrebbero definire i requisiti. Devono mappare la propria operatività rispetto alle norme attuali e future. Ciò significa porsi domande come: In quali Paesi operano le nostre società? Dove vendiamo ad altre imprese? Quali obblighi dobbiamo rispettare? Quali sono le scadenze? Questa analisi evidenzierà tutti i requisiti che l’azienda deve soddisfare.

Dopo la valutazione, il passo successivo è la prioritizzazione. Poiché la scadenza del Belgio di gennaio 2026 è già passata, le aziende che operano lì hanno esigenze immediate. Le date di febbraio e aprile 2026 in Polonia si avvicinano rapidamente. Francia e Germania hanno tempistiche più lunghe. L’obiettivo è concentrare le risorse su ciò che è più urgente.

Le scelte fatte durante l’implementazione determineranno il successo nel lungo periodo. La maggior parte delle organizzazioni ritiene più semplice acquistare un software di fatturazione elettronica già collaudato, invece di sviluppare una soluzione interna. In genere è preferibile adottare una soluzione esistente, considerando la complessità delle normative multi-paese, la necessità di aggiornamenti continui e la gestione operativa del sistema.

Quando si decide come implementare, occorre scegliere tra un approccio centralizzato o decentralizzato. L’approccio centralizzato utilizza un’unica piattaforma per tutto, offrendo visibilità e processi coerenti. L’approccio decentralizzato prevede soluzioni diverse per ogni Paese, offrendo maggiore flessibilità ma rendendo più complessa l’integrazione. La maggior parte delle aziende preferisce piattaforme centralizzate configurabili per ciascun Paese.

Stiamo implementando per fasi. In primo luogo, testeremo programmi pilota in singoli Paesi o reparti per verificare che le soluzioni funzionino. Utilizzeremo i risultati di questi pilota per guidare l’implementazione completa. In questo modo, riduciamo il rischio e costruiamo competenze nel tempo.

Perché la fatturazione digitale abbia successo, deve integrarsi con i sistemi già in uso, come ERP, gestione ordini, procurement e contabilità fornitori. Quando queste integrazioni sono ben progettate, i dati fluiscono in modo fluido, riducendo attività manuali ed errori.

I test devono verificare tutto. Assicurarsi che il formato sia corretto, che gli invii funzionino, che gli errori vengano gestiti e che il sistema supporti volumi elevati. Utilizzare gli ambienti di test separati offerti dalle piattaforme governative e dai fornitori di rete. Prima del go-live, testare l’intero processo end-to-end con i partner commerciali.

Per favorire l’adozione dei nuovi sistemi, è necessaria una formazione adeguata. I team finance devono conoscere i nuovi processi. I team IT devono avere le competenze tecniche per supportare la soluzione. Anche fornitori e clienti potrebbero aver bisogno di indicazioni. Quando la formazione coinvolge tutti gli attori, il progetto ha molte più probabilità di successo.

Requisiti di fatturazione digitale nei Paesi europei

| Paese | Data di entrata in vigore | Tipo di modello | Formato principale | Rete/Piattaforma |

| Belgio | Gennaio 2026 | Post-audit | PEPPOL-BIS | PEPPOL |

| Polonia | Febbraio/Aprile 2026 | Clearance | FA(3) XML | Piattaforma KSeF |

| Francia | Settembre 2026 | Ibrido | UBL/CII/Factur-X | PPF/PDP |

| Germania | Implementazione graduale 2025-2028 | Post-audit | EN 16931 | Decentralizzato |

| Italia | Gennaio 2019 | Clearance | FatturaPA | SdI |

| Spagna | Da definire 2026-2027 | Reporting | Multiplo | Centralizzato |

I mercati europei sono frammentati, come mostra questo confronto. Se le aziende globali vogliono operare in Europa, devono comprendere e rispettare le regole specifiche di ciascuna area. Anche con quadri normativi dell’UE, i requisiti tecnici possono ancora differire in modo significativo.