Exigences en matière de facturation électronique et de PEPPOL pour les entreprises internationales

Exigences en matière de facturation électronique et de PEPPOL pour les entreprises internationales

La facturation des entreprises a beaucoup évolué récemment. Les anciennes méthodes papier disparaissent rapidement à mesure que les gouvernements du monde entier mettent en place des règles de conformité à la facturation électronique. Ce changement va bien au-delà d’une simple évolution technologique : il transforme la manière dont les entreprises échangent des documents financiers et déclarent leurs transactions aux autorités fiscales.

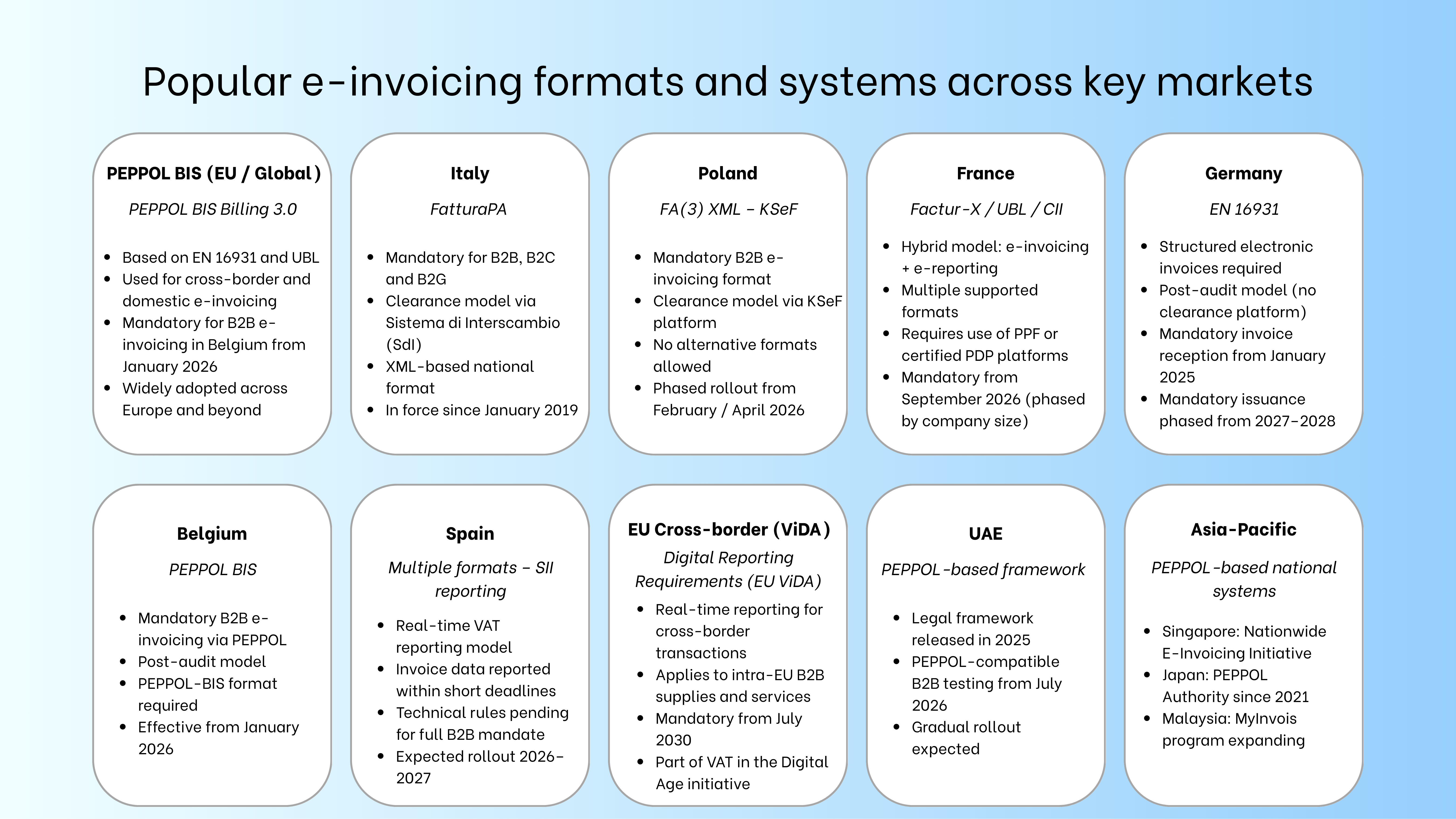

Les entreprises internationales doivent être attentives : la Belgique exigera une facturation électronique PEPPOL structurée à partir de janvier 2026. la Pologne suivra, avec un déploiement progressif à partir de février 2026. la France commencera en septembre 2026. l’Allemagne exige déjà que les entreprises puissent recevoir des factures électroniques depuis janvier 2025, et l’émission deviendra obligatoire d’ici 2027. L’initiative européenne « TVA à l’ère numérique » étendra ces règles à tous les États membres d’ici 2030.

Pour les entreprises opérant à l’échelle mondiale, la situation est complexe lorsque chaque pays applique ses propres règles, normes techniques et échéances. Comme chaque juridiction met en œuvre des réglementations de facturation électronique différentes, il est difficile de trouver une solution unique valable partout. Certains pays exigent que les factures transitent par leurs systèmes gouvernementaux. D’autres imposent des formats ou des réseaux spécifiques. Ces exigences évoluent rapidement.

Ce guide examine les principaux aspects réglementaires qui affectent aujourd’hui les entreprises internationales. Nous analyserons PEPPOL, les exigences locales, les modalités de mise en œuvre et les stratégies efficaces pour rester conforme à mesure que la fiscalité se numérise.

Comprendre la réglementation moderne en matière de facturation électronique

Envoyer une facture PDF par e-mail n’est pas équivalent à une véritable facturation électronique. Les factures électroniques authentiques utilisent des données structurées dans un format lisible par machine, permettant un traitement automatisé par les autorités fiscales. Cette distinction constitue la base des réglementations actuelles à l’échelle mondiale.

La norme européenne EN 16931 définit la structure des données des factures électroniques. Elle garantit l’interopérabilité entre les systèmes en précisant les informations clés et la structure requise. Les pays s’appuient sur cette base tout en ajoutant des exigences spécifiques pour répondre à leurs réglementations nationales.

À l’échelle mondiale, trois principaux modèles réglementaires existent. Le premier, le modèle post-audit, permet aux entreprises d’émettre des factures sans autorisation préalable, à condition de conserver des archives complètes en cas de contrôle ultérieur. L’Allemagne et les Pays-Bas appliquent ce modèle. Le deuxième, le modèle de clearance, impose l’envoi des factures aux autorités fiscales pour validation avant qu’elles ne deviennent officielles. L’Italie, la Pologne et de nombreux pays d’Amérique latine utilisent ce système. Enfin, le modèle de reporting oblige les entreprises à transmettre les données de transaction aux autorités fiscales dans un délai déterminé, sans validation préalable.

Les administrations fiscales adoptent ces systèmes pour plusieurs raisons, notamment la réduction de l’écart de TVA. La Commission européenne estime que la facturation électronique obligatoire et le reporting en temps réel pourraient générer entre 135 et 177 milliards d’euros de recettes supplémentaires par an. Ces systèmes renforcent également la lutte contre la fraude, améliorent l’efficacité des contrôles fiscaux et accélèrent la collecte des taxes à l’échelle mondiale.

Cette diversité de modèles complique la gestion pour les entreprises internationales. Par exemple, en Italie, les factures doivent être transmises via le Sistema di Interscambio. En Belgique, l’utilisation du réseau PEPPOL devient obligatoire à partir de janvier 2026. En France, les entités locales devront utiliser des plateformes certifiées à compter de septembre 2026. Chaque pays impose des exigences techniques spécifiques, notamment en matière de formats et de transmission.

Pour rester conforme, les entreprises doivent identifier le modèle applicable dans chaque juridiction où elles opèrent, en tenant compte de leur structure juridique, de leurs transactions B2B et des obligations réglementaires locales.

Le réseau de facturation électronique PEPPOL et son expansion mondiale

PEPPOL, qui signifie Pan-European Public Procurement Online, est géré par OpenPeppol, une organisation à but non lucratif basée en Belgique. Ce réseau permet aux organisations d’échanger électroniquement des documents d’approvisionnement, tels que des factures, dans un format lisible par machine.

En mars 2025, le réseau PEPPOL comptait plus de 1,4 million d’organisations dans 98 pays. Cette croissance rapide montre que la facturation électronique peppol est largement reconnue comme une méthode fiable d’échange de documents électroniques à l’échelle internationale. Le réseau repose sur un système de points d’accès certifiés reliant les utilisateurs à l’infrastructure globale.

Le réseau PEPPOL fonctionne selon un modèle à quatre coins. Le premier coin est l’émetteur. Le deuxième est le point d’accès PEPPOL du fournisseur. Le troisième est le point d’accès du destinataire. Le quatrième est le destinataire. Dans certains cas, un cinquième coin est ajouté pour les autorités publiques lorsque la validation préalable est requise.

À partir de janvier 2026, la Belgique rendra PEPPOL obligatoire, illustrant l’adoption croissante de ce réseau dans les systèmes imposés par la loi. Toutes les entreprises assujetties à la TVA effectuant des transactions B2B devront utiliser le réseau PEPPOL pour envoyer et recevoir des documents au format PEPPOL-BIS. Les factures papier et PDF ne seront plus acceptées pour les transactions locales.

D’autres pays européens suivent une trajectoire similaire. Par exemple, la Lituanie exige l’utilisation de PEPPOL BIS Billing 3.0 pour les transactions B2G depuis avril 2019. L’Irlande a choisi PEPPOL comme technologie prise en charge pour la facturation des organismes publics. Les pays nordiques tels que le Danemark, la Norvège et la Suède exigent PEPPOL pour les achats publics et encouragent son adoption dans le secteur privé.

Le réseau s’étend également au-delà de l’Europe. Singapour est devenu la première autorité de point d’accès peppol hors Europe en mai 2018 et a utilisé l’infrastructure PEPPOL pour lancer son initiative nationale de facturation électronique. L’Agence numérique du Japon est devenue autorité en septembre 2021. L’Australie, la Nouvelle-Zélande et la Malaisie développent également des systèmes basés sur PEPPOL pour soutenir leur transformation numérique.

PEPPOL garantit l’interopérabilité grâce à son cadre technique. Le réseau utilise les spécifications PEPPOL-BIS, basées sur la norme européenne EN 16931. Il s’appuie également sur les formats Universal Business Language (UBL) pour structurer les documents. La norme PEPPOL International Invoice (PINT), récemment introduite, définit des spécifications de facturation applicables à l’échelle mondiale tout en respectant EN 16931.

Pour les entreprises internationales, la connexion à PEPPOL représente un changement majeur. Une seule intégration via un point d’accès certifié permet d’échanger immédiatement des documents avec tous les participants du réseau PEPPOL dans le monde entier. Ce principe de « connexion unique, connexion universelle » élimine la nécessité de conclure des accords distincts avec chaque partenaire commercial.

PEPPOL n’est toutefois pas la seule solution. Certains pays, comme la France, la Pologne et l’Italie, utilisent des systèmes alternatifs. Pour les entreprises opérant à l’international, il est essentiel de comprendre comment la facturation électronique peppol s’intègre dans ce paysage réglementaire.

Services de points d’accès PEPPOL certifiés pour l’envoi et la réception sécurisés de factures électroniques structurées en totale conformité avec les exigences PEPPOL. Certified Peppol Access Point (PAP) Provider

Exigences de facturation électronique obligatoires sur les principaux marchés européens

L’Europe est à l’avant-garde du mouvement mondial vers la facturation électronique obligatoire. Plusieurs pays ont déjà mis en place ou annoncé des obligations B2B assorties d’échéances strictes que les entreprises doivent respecter pour opérer légalement.

À partir du 1er janvier 2026, les entreprises belges assujetties à la TVA devront émettre et recevoir des documents structurés pour les transactions interentreprises. Cela devra se faire via le réseau PEPPOL en utilisant le format PEPPOL-BIS. Les entreprises utilisant d’autres systèmes EDI peuvent continuer à les employer si les deux parties sont d’accord et si les factures respectent la norme EN 16931.

La Pologne mettra en œuvre son système de validation KSeF par étapes. Les grands contribuables, dont le chiffre d’affaires dépasse 200 millions de PLN, devront s’y conformer à partir du 1er février 2026. Les autres entreprises assujetties à la TVA devront se conformer à compter du 1er avril 2026. Le système utilise un format XML spécifique, FA(3), et n’autorise aucun autre format pour les transactions B2B.

À partir du 1er septembre 2026, la France déploiera son nouveau système par phases. À cette date, toutes les entreprises devront être en mesure de recevoir des documents électroniques. Les grandes et moyennes entreprises devront également émettre des factures électroniques et effectuer des obligations de e-reporting. Les petites et micro-entreprises bénéficieront d’un délai supplémentaire jusqu’au 1er septembre 2027. Pour utiliser le système français, il faudra s’enregistrer sur le Portail Public de Facturation ou passer par une plateforme de dématérialisation partenaire certifiée.

À partir du 1er janvier 2025, l’Allemagne exige que toutes les entreprises soient en mesure de recevoir des factures électroniques. Ces factures doivent être émises dans un format structuré conforme à la norme européenne EN 16931. L’obligation d’émission des factures électroniques sera mise en œuvre progressivement. Les entreprises dont le chiffre d’affaires annuel dépasse 800 000 € devront émettre des factures électroniques à partir de janvier 2027. À compter de janvier 2028, toutes les entreprises devront émettre leurs factures électroniquement.

L’Italie a été le premier pays européen à introduire la facturation électronique obligatoire pour les entreprises, dès janvier 2019. Son système Sistema di Interscambio gère l’ensemble des factures nationales. Le format XML FatturaPA est le seul accepté pour les transactions B2B, B2C et B2G.

Après la publication des règles techniques en Espagne, les entreprises devront s’y conformer. Les sociétés dont le chiffre d’affaires dépasse 8 millions d’euros disposeront d’un délai d’un an après la publication officielle des règles. Les petites entreprises bénéficieront d’un délai de deux ans. De nombreux observateurs estiment que le déploiement s’effectuera progressivement entre 2026 et 2027.

En dehors de l’Europe, de nombreux pays ont mis en place leurs propres systèmes. Le ministère des Finances des Émirats arabes unis a publié ses règles à la fin de l’année 2025, et les tests B2B utilisant PEPPOL devraient commencer en juillet 2026. La Malaisie a ajusté son calendrier, mais poursuit le développement de son programme MyInvois.

Pour les entreprises opérant à l’échelle mondiale, le suivi des exigences réglementaires nécessite une vigilance constante. Les échéances peuvent arriver rapidement, et les exigences techniques varient fortement d’un pays à l’autre. Le non-respect des obligations peut entraîner des amendes, l’impossibilité de récupérer la TVA ou des restrictions sur l’activité commerciale.

Un outil gratuit permettant de valider les factures XML PEPPOL par rapport aux normes PEPPOL BIS et EN 16931 avant leur soumission. Free PEPPOL & XML Validator Tool

Déclaration de TVA en temps réel et contrôles continus des transactions

Le reporting de la TVA en temps réel constitue une autre évolution majeure dans la gestion fiscale mondiale. Bien qu’il soit lié aux réglementations de facturation électronique, il impose des exigences spécifiques que les entreprises doivent comprendre indépendamment.

La déclaration de TVA fonctionnait traditionnellement par cycles. Les entreprises soumettaient des rapports mensuels ou trimestriels récapitulant leurs transactions, puis les autorités fiscales procédaient à des contrôles périodiques. Ce système lent favorisait la fraude et entraînait des pertes de recettes pour les États.

Les contrôles continus des transactions (CTC) transforment radicalement ce modèle. Dans ces systèmes, les autorités fiscales reçoivent les données de chaque transaction presque en temps réel, ce qui permet des contrôles et analyses immédiats. Les gouvernements bénéficient ainsi d’une visibilité sans précédent sur l’activité économique.

Le système espagnol de fourniture immédiate d’informations constitue un exemple concret. Les entreprises espagnoles dont le chiffre d’affaires dépasse 6 millions d’euros doivent transmettre les données de facturation dans un délai de quatre jours après l’émission. Le système a démontré son efficacité, avec une augmentation de 9 % des recettes fiscales, un taux de conformité supérieur à 90 % et plus de 700 millions de factures soumises.

À partir de juillet 2030, le plan européen « TVA à l’ère numérique » imposera le reporting de la TVA en temps réel pour toutes les transactions transfrontalières au sein de l’Union européenne. Les exigences de reporting numérique obligeront fournisseurs et acheteurs à transmettre des données clés relatives aux livraisons intracommunautaires, aux acquisitions, aux services B2B et aux opérations en autoliquidation.

La gestion de règles de reporting multiples représente un défi majeur pour les entreprises internationales. Les délais varient selon les pays : quatre jours en Espagne, un jour en Hongrie, transmission quasi immédiate en Roumanie après la phase pilote. De plus, chaque juridiction exige des ensembles de données différents.

Pour répondre efficacement à ces exigences, les entreprises doivent s’appuyer sur des logiciels de facturation électronique évolutifs, capables de gérer l’ensemble des obligations de reporting via une plateforme unique. Pour les opérations internationales, les solutions cloud sont essentielles, offrant des mises à jour automatiques, des fonctionnalités avancées et une prise en charge multi-pays.

Choisir les solutions logicielles de facturation électronique appropriées

Des logiciels de facturation électronique performants sont essentiels pour respecter des réglementations variées dans de multiples juridictions. La solution adéquate automatise la création, la validation, l’envoi et l’archivage des factures tout en s’adaptant à l’évolution des exigences légales.

Les solutions doivent prendre en charge de nombreux formats et normes. EN 16931 constitue la base en Europe. Les formats UBL et UN/CEFACT sont largement utilisés. Chaque pays applique également ses propres spécificités, telles que FatturaPA en Italie, FA(3) en Pologne, Factur-X en France et en Allemagne, ainsi que PEPPOL-BIS en Belgique.

L’intégration du logiciel dans l’environnement existant est déterminante. Les plateformes modernes proposent des connecteurs natifs pour les principaux ERP comme SAP, Oracle, Microsoft Dynamics 365 et NetSuite. Des API REST permettent également des intégrations personnalisées. L’objectif est d’assurer une circulation fluide des données depuis leur source, à travers les contrôles de conformité, jusqu’à la transmission finale, sans intervention manuelle.

Pour éviter des erreurs coûteuses, le logiciel doit valider les factures selon les règles spécifiques de chaque pays avant leur envoi. Il doit vérifier les calculs, la complétude des champs obligatoires et la validité des numéros de TVA. La détection précoce des anomalies permet d’éviter les rejets et les sanctions.

Pour les entreprises internationales, une couverture multi-pays est cruciale. Utiliser une plateforme unique pour gérer la conformité dans toutes les juridictions est plus rentable et plus efficace que de maintenir des solutions distinctes par pays. Cela offre également une visibilité centralisée, une cohérence des processus et des rapports consolidés.

Les mises à jour automatiques constituent un critère clé de différenciation. Les réglementations évoluent fréquemment, et les éditeurs de logiciels spécialisés disposent d’équipes dédiées à la veille réglementaire. Ils mettent à jour les règles de validation, adaptent les formats et intègrent rapidement les nouvelles exigences techniques.

Un moteur de facturation électronique centralisé permettant la création, la validation et la transmission conformes des factures dans plusieurs pays et formats depuis une plateforme unique. Lovat Software

Un moteur de facturation électronique centralisé permettant la création, la validation et la transmission conformes des factures dans plusieurs pays et formats depuis une plateforme unique. Lovat Software

Se conformer aux exigences de facturation électronique sur les marchés européens

Le paysage de la facturation électronique en Europe est l’un des plus dynamiques et complexes au monde. Le plan ViDA de l’UE, combiné aux réglementations nationales, oblige les entreprises internationales à rester vigilantes et à planifier soigneusement.

Le paquet « TVA à l’ère numérique », approuvé en mars 2025, pose les bases d’une transformation numérique complète au sein de l’UE. À partir de juillet 2030, les exigences de facturation numérique deviendront obligatoires pour les transactions transfrontalières, accompagnées d’un reporting en temps réel. Pour le transport de passagers et l’hébergement de courte durée, les plateformes numériques seront responsables de la collecte et du reversement de la TVA. Le régime du guichet unique a également été élargi afin de simplifier l’enregistrement à la TVA.

ViDA supprime l’ancienne règle permettant aux acheteurs de refuser les factures électroniques. Les États membres peuvent désormais imposer la conformité sans autorisation spécifique de la directive TVA. Les pays mettant en œuvre ces obligations opèrent désormais dans un cadre harmonisé.

Malgré l’harmonisation européenne, les formats de facturation restent fragmentés. EN 16931 définit les normes sémantiques, mais leur mise en œuvre varie. L’Italie impose FatturaPA, la Pologne utilise FA(3), tandis que la France accepte UBL, CII et Factur-X. La Belgique a adopté PEPPOL-BIS.

L’infrastructure de transmission constitue un niveau de complexité supplémentaire. PEPPOL est la norme en Belgique, en Lituanie et dans les pays nordiques. La Pologne exige une connexion à la plateforme KSeF. La France permet le choix entre le portail public PPF et des plateformes privées agréées. L’Italie exploite le système de validation SdI, tandis que l’Allemagne applique un modèle post-audit décentralisé.

Les entreprises internationales opérant dans la facturation électronique européenne font face à des défis de coordination importants. Un même groupe peut nécessiter des systèmes distincts pour la Belgique, la Pologne, la France et l’Italie. Maintenir une conformité fluide dans cet environnement exige une expertise technique avancée.

L’approche optimale consiste à utiliser des plateformes flexibles configurables selon les exigences nationales, sans développements sur mesure. Choisir une solution déjà opérationnelle dans plusieurs pays européens simplifie considérablement le déploiement.

Tendances mondiales de la facturation électronique et transformation numérique

L’Europe est en tête de la facturation électronique obligatoire, mais d’autres régions suivent également cette trajectoire. Les entreprises internationales doivent surveiller ces tendances mondiales de facturation électronique afin d’anticiper les évolutions réglementaires.

L’Amérique latine a été pionnière avec des systèmes de validation. Le Mexique a introduit le CFDI en 2004 et l’a rendu obligatoire en 2014. Le Brésil exploite plusieurs systèmes régionaux nécessitant des transmissions en temps réel. Le Chili, le Pérou, l’Argentine et la Colombie disposent également de systèmes avancés.

Le Moyen-Orient progresse avec des mandats de facturation numérique. L’Arabie saoudite a lancé son programme en décembre 2021. Les Émirats arabes unis ont publié leur cadre légal fin 2025 et prévoient des tests B2B compatibles PEPPOL à partir de juillet 2026. L’Égypte continue également à développer son système.

En Asie-Pacifique, les approches varient. Le modèle volontaire de Singapour, basé sur PEPPOL depuis janvier 2019, démontre l’efficacité des incitations. La Malaisie ajuste le calendrier de son programme MyInvois tout en poursuivant sa transition numérique.

Les tendances mondiales indiquent une expansion continue de la facturation électronique, avec un nombre croissant de pays adoptant des exigences obligatoires et une augmentation significative des volumes de transactions électroniques.

Bien que l’expansion internationale présente des défis, elle offre également des opportunités : optimisation des processus, accélération des paiements, amélioration de la qualité des données et avantage concurrentiel pour les entreprises les mieux préparées.

Stratégies de mise en œuvre pour la conformité

Assurer la conformité à la facturation électronique dans plusieurs juridictions nécessite une planification rigoureuse tenant compte des obligations légales, des besoins opérationnels et des contraintes budgétaires.

La première étape consiste à évaluer les exigences. Les entreprises doivent cartographier leurs activités par rapport aux réglementations actuelles et futures : pays d’implantation, transactions B2B, obligations applicables et échéances. Cette analyse permet d’identifier l’ensemble des exigences à satisfaire.

La priorisation est ensuite essentielle. La Belgique impose déjà ses obligations depuis janvier 2026. Les échéances polonaises de février et avril 2026 approchent rapidement. La France et l’Allemagne disposent de délais plus longs. Les ressources doivent être allouées en fonction de l’urgence.

Les choix technologiques déterminent la réussite à long terme. La majorité des entreprises optent pour des solutions éprouvées plutôt que des développements internes, compte tenu de la complexité réglementaire, des mises à jour constantes et de la maintenance.

Le choix entre une approche centralisée ou décentralisée est stratégique. Les plateformes centralisées offrent une visibilité globale et des processus harmonisés, tandis que les solutions locales apportent davantage de flexibilité mais augmentent la complexité. La plupart des entreprises privilégient des plateformes centralisées configurables par pays.

La mise en œuvre doit être progressive. Des projets pilotes dans des pays ou départements spécifiques permettent de tester les solutions, de réduire les risques et d’accumuler de l’expérience avant un déploiement complet.

La réussite de la facturation électronique dépend également de son intégration avec les systèmes existants : ERP, gestion des commandes, achats et comptabilité fournisseurs. Des intégrations efficaces réduisent les tâches manuelles et les erreurs.

Les tests doivent être exhaustifs, couvrant les formats, la transmission, la gestion des erreurs et la montée en charge. Les environnements de test fournis par les autorités et les réseaux doivent être utilisés avant la mise en production.

Enfin, la formation est cruciale. Les équipes financières, informatiques, fournisseurs et clients doivent être accompagnés pour garantir l’adoption et le succès du projet.

Exigences de facturation numérique dans les pays européens

| Pays | Date d’entrée en vigueur | Type de modèle | Format principal | Réseau/Plateforme |

| Belgique | janvier 2026 | Post-audit | PEPPOL-BIS | PEPPOL |

| Pologne | février/avril 2026 | Clearance | FA(3) XML | Plateforme KSeF |

| France | septembre 2026 | Hybride | UBL/CII/Factur-X | PPF/PDP |

| Allemagne | 2025-2028, déploiement progressif | Post-audit | EN 16931 | Décentralisé |

| Italie | janvier 2019 | Clearance | FatturaPA | SdI |

| Espagne | à déterminer 2026-2027 | Reporting | Multiple | Centralisé |

Les marchés européens restent fragmentés, comme le montre cette comparaison. Pour opérer en Europe, les entreprises internationales doivent comprendre et respecter les exigences spécifiques de chaque pays. Malgré les cadres européens communs, les exigences techniques demeurent très hétérogènes.