Procédures de récupération de la TVA pour les entreprises internationales

Procédures de récupération de la TVA pour les entreprises internationales

Chaque trimestre, les équipes financières se heurtent à un problème tenace. Les factures européennes s’accumulent — chacune comportant une taxe facturée à 19 %, 21 %, 25 %, parfois davantage. Cet argent n’a jamais été le vôtre ; sans la bonne procédure, il reste définitivement entre les mains des autorités étrangères.

Un fournisseur d’équipements de Francfort avec lequel nous avons travaillé l’année dernière avait 127 400 € bloqués dans des factures françaises, néerlandaises et italiennes. Le directeur financier pensait qu’il n’y avait rien à faire. Huit mois plus tard, 119 200 € sont revenus grâce à la bonne combinaison de demandes au titre de la 8e et de la 13e Directive.

Ce guide explique la récupération internationale de la TVA telle que les praticiens l’abordent réellement. Vous verrez en quoi les fenêtres de dépôt diffèrent entre la France et l’Allemagne, pourquoi l’Italie rejette des demandes que l’Espagne accepte, et quelles exigences documentaires piègent 40 % des primo-demandeurs.

Trois voies de remboursement existent pour les entreprises transfrontalières. Chacune a ses propres délais, normes de preuve, exigences linguistiques et seuils minimums. Choisir la mauvaise voie ou manquer la date limite trimestrielle coûte réellement de l’argent. Les commerçants qui ignorent l’échéance du 30 septembre ne le découvrent généralement que lorsqu’un auditeur signale des soldes débiteurs anciens qui ne pourront jamais être recouvrés.

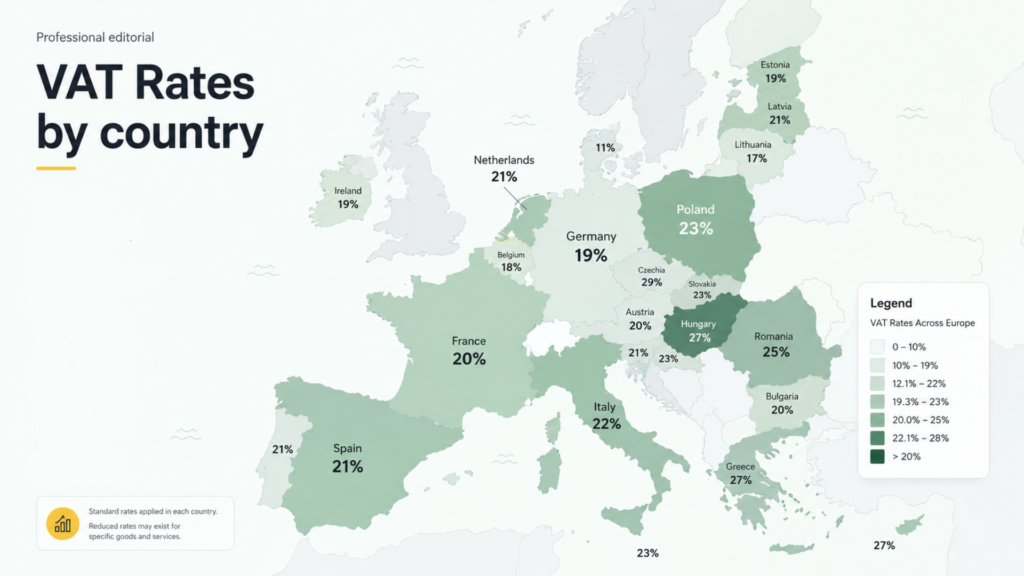

Récupération internationale de la TVA — Ce que les entreprises récupèrent réellement

L’expression récupération internationale de la TVA couvre un champ bien plus large que ne le supposent la plupart des équipes financières. Les factures d’hôtel, frais de conférence, reçus de carburant, services professionnels, coûts d’exposition, formations et certaines dépenses liées aux garanties sont admissibles dans la plupart des juridictions. L’Allemagne, les Pays-Bas et la Belgique adoptent une approche généreuse des frais de représentation professionnelle. La France, l’Italie et l’Espagne limitent les repas, les hôtels pour le personnel et la plupart des dépenses liées aux véhicules.

Les procédures de récupération internationale de la TVA doivent être réexaminées tous les 18 mois, car les positions nationales évoluent. La Pologne a durci les règles de déduction du diesel en 2024. Le Portugal a élargi la récupération sur les frais d’exposition la même année. Les récupérations internationales de TVA dépendent aussi de la façon dont les factures sont capturées — les fournisseurs qui émettent des reçus adressés uniquement au nom du voyageur créent des montants irrécupérables, même si votre dossier est par ailleurs impeccable.

Comment demander un remboursement de TVA en Europe au titre de la 13e Directive

La voie de la 13e Directive s’applique lorsque votre entreprise est établie en dehors du bloc mais supporte une taxe à l’intérieur de celui-ci. Comment demander un remboursement de TVA en Europe au titre de cette directive dépend fortement du pays où la dépense a été engagée. L’Allemagne, la France, les Pays-Bas, la Belgique, l’Autriche, l’Italie et l’Espagne acceptent les demandes au titre de la 13e Directive. Chacun exige les documents papier originaux (ou des copies électroniques certifiées), une attestation de qualité d’assujetti délivrée par votre administration fiscale nationale et un formulaire de demande propre au pays.

Déposer correctement une demande de remboursement de TVA en Europe signifie, la plupart du temps, travailler avec des formulaires papier. La France accepte uniquement son formulaire spécifique, déposé par l’intermédiaire d’un représentant fiscal résident en France. L’Allemagne autorise le dépôt direct via le portail du Bundeszentralamt für Steuern, mais exige encore les originaux papier des factures supérieures à 1 000 €.

Les délais expirent le 30 juin pour l’année civile précédente dans la plupart des États membres. L’Italie applique le 30 septembre. L’Espagne applique le 30 septembre. L’Allemagne est passée à une échéance ferme au 30 juin, sans prolongation. Savoir comment demander des remboursements de TVA en Europe signifie aussi comprendre que des dépôts trimestriels intermédiaires restent disponibles dans plusieurs États pour les montants supérieurs à 1 000 € par pays.

Récupérer la TVA de l’UE pour les entreprises établies dans l’Union européenne

Les entreprises établies dans un État membre de l’UE utilisent la 8e Directive (codifiée par la Directive 2008/9/CE) afin de récupérer la TVA de l’UE payée dans d’autres États membres. Il s’agit de la voie électronique par portail. Vous soumettez la demande via l’administration fiscale de votre pays d’établissement, qui la transmet ensuite à l’État concerné.

L’entreprise logistique néerlandaise qui engage des taxes en Pologne dépose sa demande via le portail du Belastingdienst. L’exportateur espagnol qui engage des taxes en Allemagne dépose via l’Agencia Tributaria. Le portail national valide votre numéro fiscal, formate les données, puis transmet l’ensemble via le réseau sécurisé entre États. Les États de destination disposent ensuite de quatre mois — approbation, demande d’informations ou rejet.

Récupérer la TVA de l’UE pour les entreprises établies dans l’Union européenne

Les entreprises établies dans un État membre de l’UE utilisent la 8e Directive (codifiée par la Directive 2008/9/CE) afin de récupérer la TVA de l’UE payée dans d’autres États membres. Il s’agit de la voie électronique par portail. Vous soumettez la demande via l’administration fiscale de votre pays d’établissement, qui la transmet ensuite à l’État concerné.

L’entreprise logistique néerlandaise qui engage des taxes en Pologne dépose sa demande via le portail du Belastingdienst. L’exportateur espagnol qui engage des taxes en Allemagne dépose via l’Agencia Tributaria. Le portail national valide votre numéro fiscal, formate les données, puis transmet l’ensemble via le réseau sécurisé entre États. Les États de destination disposent ensuite de quatre mois — approbation, demande d’informations ou rejet.

| Pays | Minimum | Langue | Rejet fréquent |

| Allemagne | 50 € | Allemand/anglais | Numéro fiscal du fournisseur manquant |

| France | 50 € | Français uniquement | Format de facture incorrect |

| Italie | 50 € | Italien recommandé | Code fiscal manquant |

| Espagne | 50 € | Espagnol uniquement | Description traduite requise |

| Pays-Bas | 50 € | Espagnol uniquement | Coordonnées bancaires incohérentes |

| Belgique | 50 € | Français/néerlandais/allemand | Informations du représentant incomplètes |

| Pologne | 50 € | Polonais recommandé | Format NIP incorrect |

L’expérience pratique montre que réclamer la TVA auprès des juridictions de l’UE signifie accepter que la France posera des questions complémentaires, que l’Italie dépassera son délai légal et que l’Allemagne remboursera à temps sans commentaire. Construisez vos prévisions de trésorerie autour de ces tendances.

Réclamer efficacement la TVA auprès des pays de l’UE dépend aussi de la façon dont les factures sont codées dans votre système comptable. Étiquetez chaque ligne de taxe étrangère par pays, catégorie de dépense et indicateur de récupérabilité. Les équipes financières qui reconstruisent ce travail en fin d’année manquent toujours entre 8 % et 12 % des éléments récupérables.

Remboursement de TVA pour les sociétés non résidentes et normes documentaires

La documentation distingue les demandes approuvées des demandes rejetées. Le remboursement de TVA pour les sociétés non résidentes exige : une attestation de qualité d’assujetti (datant de moins de 12 mois), les factures originales ou des copies électroniques certifiées, le formulaire de demande dans la langue locale ou en anglais lorsque cela est autorisé, une procuration lorsque le dépôt se fait par l’intermédiaire d’un représentant, ainsi qu’un relevé détaillé des dépenses référencé à chaque facture.

L’Italie ajoute des exigences de traduction notariée pour les attestations non italiennes. La France impose une représentation fiscale résidente en France. L’Espagne accepte les documents étrangers apostillés mais rejette le reste. Le remboursement de TVA pour les sociétés non résidentes opérant en Allemagne se déroule plus facilement, car le Bundeszentralamt accepte la correspondance en anglais et traite la plupart des demandes en trois mois.

Documenter les remboursements de TVA des entreprises non résidentes signifie aussi conserver la piste d’audit originale intacte pendant au moins quatre ans après le paiement. Les autorités espagnoles ou italiennes ont déjà rouvert des demandes approuvées lorsque des schémas sont apparus à la suite d’audits sans lien direct.

Comment obtenir un remboursement de TVA en Europe via les portails électroniques

Pour les entreprises établies dans l’Union, les portails font l’essentiel du travail. Obtenir un remboursement de TVA en Europe par voie électronique signifie se connecter au portail fiscal de votre pays d’établissement, ouvrir le module de remboursement transfrontalier, puis télécharger les données de facture. Le système gère la transmission, la conversion des devises (à partir des taux mensuels de la BCE) et l’acheminement.

Cinq facteurs pratiques distinguent les dépôts réussis des rejets. Les numéros fiscaux des fournisseurs doivent correspondre exactement aux enregistrements VIES. Les codes de dépenses doivent correspondre aux catégories de déduction du pays de destination. Les dates de facture doivent se situer dans la période de demande. Les montants en devise doivent se rapprocher au centime près. Les pièces jointes doivent rester lisibles au format PDF ou JPEG et respecter la limite de taille de chaque pays.

Les déposants qui apprennent comment obtenir un remboursement de TVA en Europe via les portails découvrent généralement que le dépôt trimestriel bat toujours le dépôt annuel. Les cycles trimestriels produisent des retours de trésorerie plus rapides. Ils révèlent les problèmes documentaires pendant que les fournisseurs peuvent encore émettre des factures corrigées.

Les entreprises qui parviennent à obtenir efficacement des remboursements de TVA en Europe mettent généralement en place de petites listes de contrôle internes couvrant la capture des factures, la validation VIES, le codage des dépenses et la numérisation des documents. Ces listes prennent un après-midi à construire, mais économisent des dizaines d’heures par cycle de dépôt.

Récupérer la TVA européenne — Raisons fréquentes de rejet par les autorités fiscales

Lorsque les remboursements sont refusés, la cause se trouve généralement dans l’une de sept catégories. Les rejets de demandes visant à récupérer la TVA européenne, selon les données d’audit 2024, montrent : numéro fiscal du fournisseur manquant ou incorrect (28 %), catégorie de dépense non déductible dans l’État de destination (19 %), attestation de qualité d’assujetti manquante (14 %), dépôt tardif (11 %), scan de facture illisible (9 %), nom du demandeur incorrect (8 %), autres problèmes techniques (11 %).

Le rejet pour « catégorie de dépense non déductible » surprend de nombreux primo-déposants. Une facture de restaurant française devient non déductible si vos employés y ont mangé seuls, mais déductible si vous avez reçu un client français et que la facture indique l’objet professionnel. Le processus de récupération de la TVA européenne réussit lorsque vous documentez les personnes présentes, les sujets discutés et la raison pour laquelle la dépense se rattache à une activité taxable dans votre pays d’origine.

L’Italie et le Portugal appliquent ensemble les normes d’examen les plus strictes. L’Allemagne et les Pays-Bas sont les plus pragmatiques. Les entreprises qui récupèrent régulièrement la TVA européenne investissent tôt dans la formation de leurs fournisseurs — en expliquant aux hôtels et aux lieux de conférence comment émettre correctement les factures avant le premier séjour, plutôt que de poursuivre des corrections plus tard. Les déposants actifs dans plusieurs pays doivent aussi conserver un registre des rejets pays par pays.

Calendrier de dépôt des remboursements de TVA pour les entreprises internationales

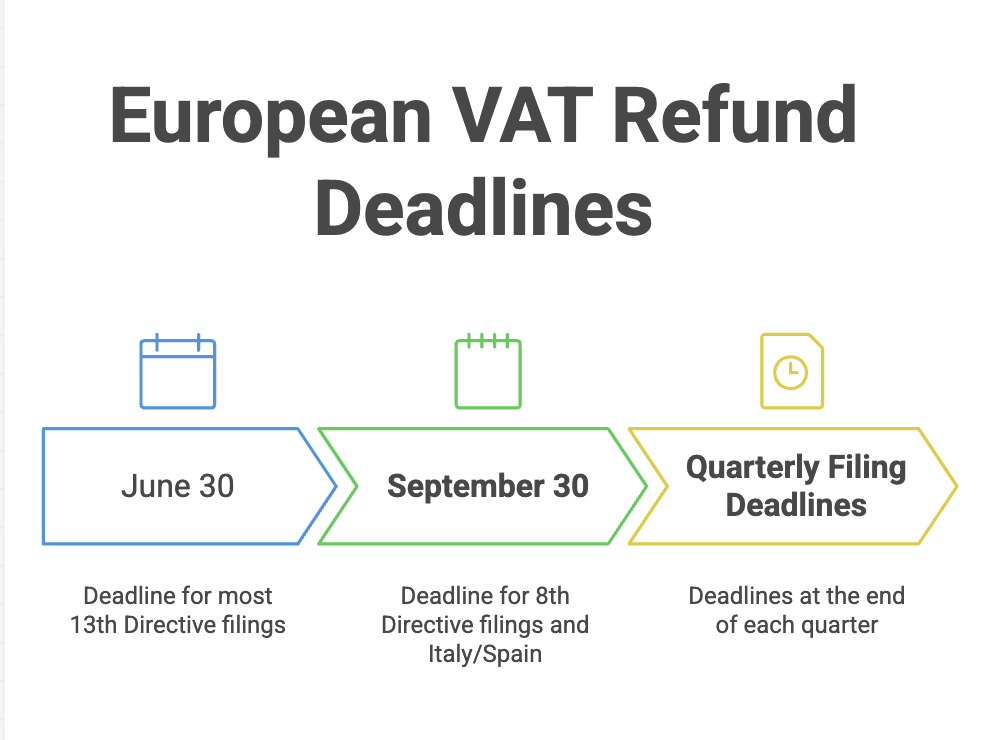

Trois échéances structurent chaque année l’activité de remboursement de TVA pour les entreprises internationales. Pour les demandes électroniques au titre de la 8e Directive déposées par des entreprises d’États membres, la date limite est le 30 septembre suivant l’année de dépense. Pour les demandes au titre de la 13e Directive déposées par des sociétés non résidentes, la plupart des pays appliquent le 30 juin ; l’Espagne et l’Italie appliquent le 30 septembre. Les dépôts trimestriels intermédiaires au titre de la 8e Directive ont des échéances à la fin du mois suivant chaque trimestre.

Manquer l’échéance du 30 septembre est fatal. Le droit au remboursement expire entièrement. Aucun recours n’existe. Les calendriers internes doivent marquer le 1er juillet comme dernière date acceptable pour commencer la soumission complète de l’année. Les workflows de remboursement de TVA pour les entreprises internationales qui attendent début septembre manquent régulièrement des factures, échouent à la validation et perdent des créances.

Certains pays (Allemagne, Pays-Bas) acceptent les corrections tardives dans la même période légale. D’autres (France, Espagne) traitent la soumission comme définitive une fois acceptée. Les entreprises internationales gérant des demandes de remboursement de TVA dans cinq pays ou plus bénéficient généralement de suivis partagés qui cartographient la réception des factures, la collecte documentaire et le statut de soumission par juridiction. Les équipes matures considèrent l’échéance comme un gel ferme, et non comme un simple objectif.

Processus de remboursement en Europe pour les entreprises non européennes sans succursale

Les entreprises dont le siège se trouve aux États-Unis, au Royaume-Uni (post-Brexit), en Suisse, en Norvège, aux Émirats arabes unis, à Singapour, au Japon ou en Australie utilisent la voie de la 13e Directive. Les entreprises non européennes récupèrent la taxe par réciprocité — le fait que votre pays d’origine offre ou non un traitement de remboursement similaire aux entreprises de l’Union détermine les États membres qui accepteront votre demande. Le Royaume-Uni a perdu l’accès automatique à la 8e Directive après le Brexit. Il dépose désormais des demandes au titre de la 13e Directive.

La Grèce, le Portugal et plusieurs petits États membres maintiennent des listes de réciprocité plus strictes. Une société provenant d’une juridiction non réciproque ne peut pas récupérer la taxe grecque, même avec un dossier documentaire parfaitement propre. Les entreprises non européennes bénéficiant d’une réciprocité active en Allemagne, France, Pays-Bas, Belgique, Autriche, Italie, Espagne et Danemark peuvent couvrir environ 85 % des dépenses professionnelles européennes typiques.

Le processus de remboursement en Europe pour les sociétés établies hors de l’Union dépend de trois décisions pratiques : quels pays méritent un dépôt, s’il faut utiliser un représentant fiscal local, et comment structurer le flux documentaire. Les entreprises qui envoient moins de dix employés par an en Europe franchissent rarement le seuil coût-avantage pour les dépôts directs.

La procédure de remboursement en Europe bénéficie aussi d’une aide externe lorsque vous faites face à des questions d’audit, des rejets partiels ou des demandes modifiées. Les remboursements à l’échelle européenne suivent rarement une ligne droite. La procédure d’appel est une discipline à part entière. Les déposants non européens qui gèrent tout en interne découvrent souvent que l’étape d’appel consomme plus d’attention managériale que la soumission initiale.

Quand devriez-vous engager un spécialiste de la récupération fiscale transfrontalière

Le seuil de rentabilité se situe généralement autour de 15 000 à 25 000 € de dépenses annuelles de taxe européenne. En dessous, une gestion interne a du sens financièrement si votre équipe financière possède une bonne maîtrise d’Excel et la patience nécessaire pour naviguer dans les portails. Au-dessus, le représentant fiscal spécialisé apporte généralement assez de valeur grâce à des taux d’approbation plus élevés, un traitement plus rapide et la gestion des appels de rejet pour justifier ses honoraires.

Les honoraires des spécialistes se situent généralement entre 12 % et 20 % des montants récupérés en formule au succès, ou entre 150 € et 300 € de l’heure en mission au temps passé. Une récupération multi-pays propre de 100 000 € gérée professionnellement laisse généralement 82 000 à 88 000 € nets après honoraires. La même récupération mal gérée en interne pourrait ne rapporter que 40 000 €, le reste étant perdu à cause d’échecs procéduraux.

FAQ

Une entreprise américaine peut-elle récupérer la taxe payée en Allemagne au titre de la 13e Directive

- Oui. Les États-Unis sont admissibles dans le cadre de l’accord de réciprocité allemand au titre de la 13e Directive. Les entreprises américaines peuvent récupérer la taxe sur la plupart des catégories de dépenses — hôtels, conférences, services professionnels, coûts d’exposition — à condition que la documentation soit complète et que la demande soit déposée avant le 30 juin suivant l’année précédente. Le seuil minimum de demande est de 1 000 € par an (ou 500 € par trimestre).

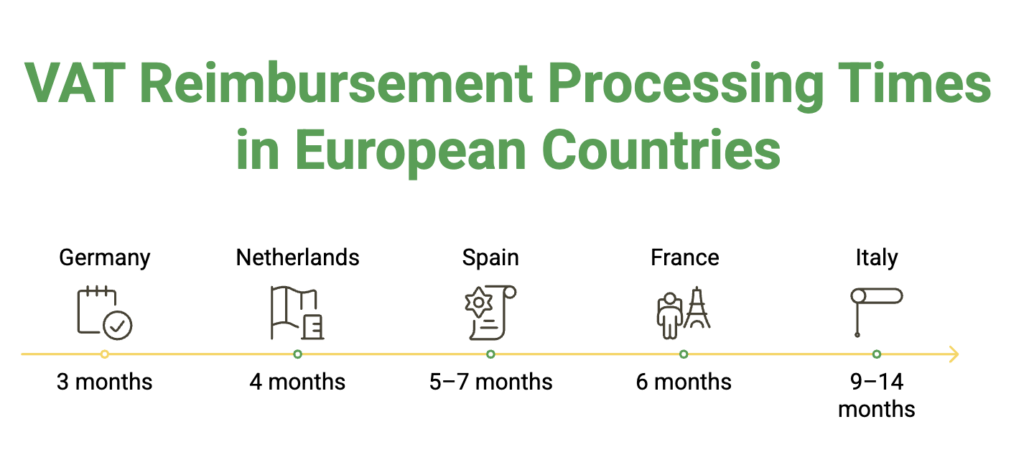

Combien de temps faut-il réellement pour qu’un remboursement de taxe européenne arrive sur votre compte bancaire

- Le délai légal est de quatre mois à compter d’une soumission complète, prolongé à six ou huit mois si l’autorité demande des informations supplémentaires. En pratique, l’Allemagne est en moyenne à 3 mois, les Pays-Bas à 4 mois, la France à 6 mois, l’Italie à 9-14 mois et l’Espagne à 5-7 mois.

Quel est le montant minimum de demande pour les remboursements de taxe européenne

- Au titre des demandes électroniques de la 8e Directive, le minimum est de 400 € par trimestre ou 50 € par an. Au titre des demandes papier de la 13e Directive, la plupart des pays appliquent 1 000 € par trimestre ou 500 € par an. L’Italie et l’Espagne appliquent des minimums annuels de 200 € pour les demandeurs non résidents. Les demandes inférieures au seuil peuvent être reportées sur la période de dépôt suivante au cours de la même année civile.

Avez-vous besoin d’un représentant fiscal pour déposer en France ou en Italie

- La France exige un représentant fiscal résident en France pour toutes les demandes au titre de la 13e Directive — les dépôts directs ne sont pas acceptés. L’Italie le recommande fortement mais ne l’exige pas strictement. Les demandes déposées directement en Italie sont acceptées, mais traitées plus lentement et contrôlées plus fréquemment. L’Allemagne, les Pays-Bas, la Belgique et l’Espagne acceptent les dépôts directs des entreprises non établies dans l’Union sans représentation locale.

Que se passe-t-il si votre demande de remboursement est rejetée

- Vous recevez une décision écrite de rejet indiquant les motifs. Des droits de recours existent dans chaque État membre, avec des délais allant de 30 jours (Italie) à 90 jours (Pays-Bas) après réception. La plupart des rejets sont liés à des lacunes documentaires qui peuvent être corrigées en appel avec des preuves complémentaires. Les taux de succès en appel se situent entre 35 % et 55 %, selon le pays et le motif de rejet.