Lovat Newsletter – Januar 2026

Lovat Newsletter – Januar 2026

Kritische EPR-Meldefristen für Januar–Februar 2026

- 25. Januar 2026 – Italien: Jährliche EPR-Meldung für Batterien und Konformitätserklärung für Elektro- und Elektronikgeräte (EEE)

- 31. Januar 2026 – Wichtiger EPR-Meldestichtag in fünf europäischen Ländern:

Finnland: EPR-Meldefrist für Verpackungen

Niederlande: Einreichung der EPR-Konformität für Batterien

Vereinigtes Königreich: Jährliche EPR-Meldung für Batterien

Tschechische Republik: EPR-Meldung für Verpackungen und EEE

Litauen: Frist für die EPR-Erklärung für Verpackungen

Schweiz: Meldung zur erweiterten Herstellerverantwortung für Batterien und EEE

- 13. Februar 2026:

Frankreich: EPR-Meldung für EEE und Sportgeräte

Belgien: EPR-Konformitätsfrist für Verpackungen

- 15. Februar 2026:

Schweden: EPR für Verpackungen (monatlich/vierteljährlich: bis zum 25.); EPR für Batterien (monatlich/vierteljährlich: am 15.; jährlich: 21. Januar); EEE-Meldung (monatlich/vierteljährlich: am 15.; jährlich: 21. Januar)

Deutschland: Vierteljährliche EPR-Meldung für Verpackungen

Starten Sie jetzt Ihre EPR-Erklärung 2025

Updates der Lovat-Plattform

Zoho-Invoice-Integration mit der L’Invoice-Plattform

L’Invoice unterstützt jetzt eine nahtlose Integration mit Zoho Invoice, sodass Unternehmen Rechnungsdaten automatisch übertragen und Abrechnungsprozesse auf einer zentralen Plattform verwalten können. Diese Integration ist ideal für Unternehmen, die Zoho für die Buchhaltung nutzen und eine automatisierte E-Invoicing-Konformität in EU-Ländern benötigen.

Die Zoho-Invoice-Integration optimiert:

- Automatische Datensynchronisation zwischen den Plattformen

- Echtzeit-Rechnungsvalidierung

- Vereinfachtes Management der Mehrwertsteuerkonformität

- Reduzierung manueller Dateneingabefehler

Mehr über die Zoho-Integration erfahren

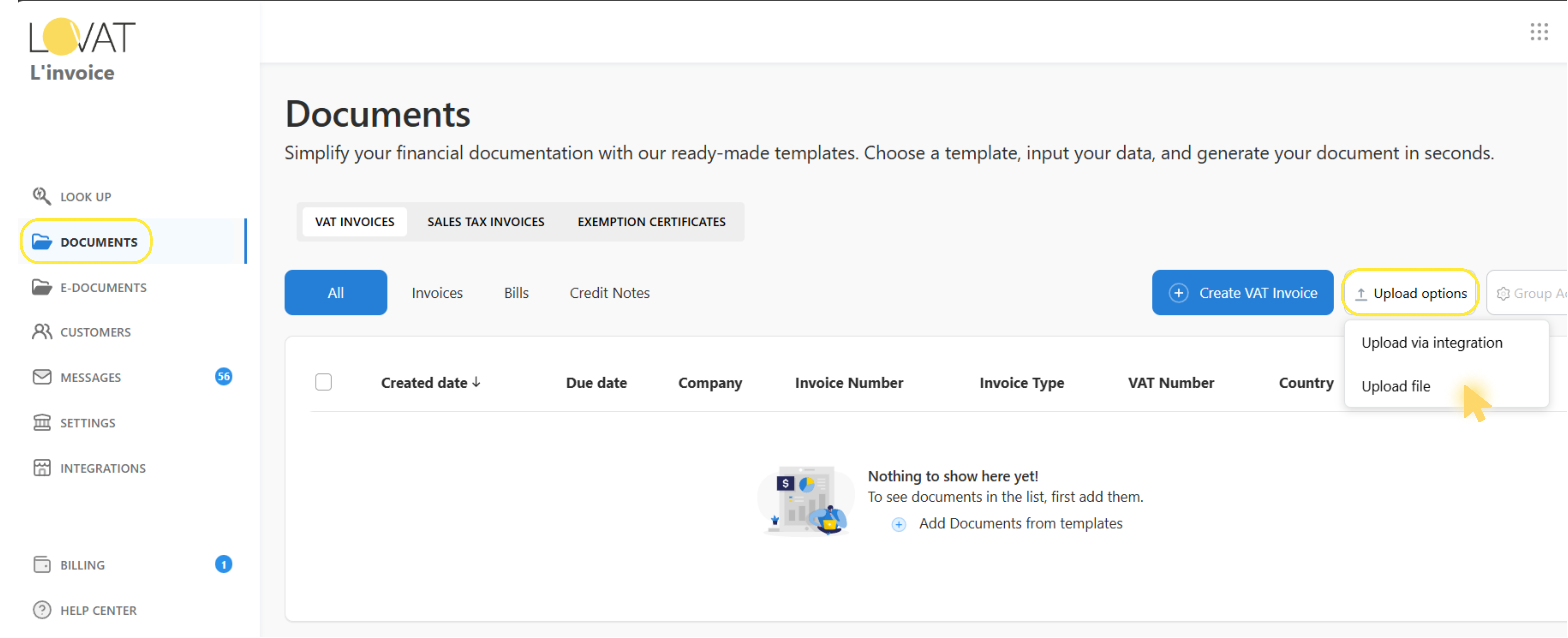

Excel-Massen-Upload zur Rechnungserstellung

Eine neue Excel-Upload-Funktion ist jetzt in L’Invoice verfügbar und wurde für Unternehmen mit hohem Transaktionsvolumen entwickelt. Nutzer können Rechnungsdaten mithilfe unserer vordefinierten Excel-Vorlage ausfüllen und die Datei hochladen, um mehrere Rechnungen gleichzeitig automatisch zu erstellen und an die Plattform zu übermitteln.

Zentrale Vorteile des Excel-Rechnungsuploads:

- Verarbeitung von Hunderten Rechnungen in wenigen Minuten

- Vorvalidierte Vorlage gewährleistet Datenkorrektheit

- Stapelverarbeitung für höhere Effizienz

- Kompatibel mit bestehenden Excel-Workflows

Vollständigen Leitfaden zum Excel-Upload lesen

E-Invoicing-Konformität in Kroatien (Fiskalizacija 2.0)

L’Invoice unterstützt nun vollständig die elektronische Rechnungsstellung in Kroatien gemäß den Anforderungen von Fiskalizacija 2.0 und gewährleistet die vollständige Einhaltung des verpflichtenden kroatischen Fiskalisierungssystems. Dieses Update ist für Unternehmen, die in Kroatien tätig sind und den nationalen Vorschriften zur elektronischen Rechnungsstellung unterliegen, von entscheidender Bedeutung.

Zu den Funktionen der kroatischen E-Invoicing-Lösung gehören:

- Automatische Generierung der Fiskalisierungsnummer

- Echtzeit-Validierung mit den kroatischen Steuerbehörden

- Erstellung konformer Rechnungsformate

- Revisionssichere Dokumentenspeicherung

Umfassende E-Invoicing-Compliance-Lösung

Lovat macht die Einhaltung der E-Invoicing-Vorschriften einfach und stressfrei. Wir übernehmen den gesamten Prozess:

- Registrierung von Teilnehmer-IDs in allen erforderlichen Jurisdiktionen

- Anbindung und Einrichtung des Peppol-Netzwerks

- Echtzeit-Dokumentenvalidierung

- Compliance-Überwachung zur Vermeidung kostspieliger Geldstrafen

- All-in-One-Plattform für mehrere Länder

Angebot anfordern | Demo buchen

Wesentliche Mehrwertsteueränderungen in EU-Ländern und Saudi-Arabien

Senkung des Mehrwertsteuersatzes in Finnland: Neuer Satz von 13,5 % jetzt in Kraft

Mit Wirkung zum 1. Januar 2026 hat Finnland seinen ermäßigten Mehrwertsteuersatz von 14 % auf 13,5 % gesenkt. Diese Änderung des finnischen Mehrwertsteuersatzes gilt für eine breite Palette von Waren und Dienstleistungen:

- Lebensmittel und Produkte des täglichen Bedarfs

- Gastronomie- und Hotelleriedienstleistungen

- Transportdienstleistungen

- Bücher und Publikationen

- Pharmazeutische Produkte

- Kulturelle Veranstaltungen und Dienstleistungen

- Sportdienstleistungen und -einrichtungen

Erforderliche Maßnahmen: Unternehmen müssen den neuen ermäßigten finnischen Mehrwertsteuersatz von 13,5 % bereits anwenden und folgende Systeme aktualisiert haben:

- Preisstrukturen und kundenseitige Steuersätze

- Mehrwertsteuereinstellungen in Buchhaltungssystemen

- Kassensysteme

- Konfigurationen von E-Commerce-Plattformen

Mehr über die Mehrwertsteueränderungen in Finnland 2026 erfahren

Dänemark aktualisiert Regeln zur Mehrwertsteuerabzugsfähigkeit und digitalen Buchführung

Dänemark hat wesentliche Änderungen seiner Mehrwertsteuer- und Buchhaltungsvorschriften umgesetzt:

Verlängerter Vorsteuerabzugszeitraum: Unternehmen können die Vorsteuer nun bis zu sechs Monate nach Rechnungsdatum geltend machen. Dies bietet mehr Flexibilität bei der Anpassung von Umsatzsteuererklärungen und reduziert das Risiko des Verlusts von Abzugsrechten.

Verpflichtende digitale Buchführung ab dem 1. Januar 2026: Ausländische, in Dänemark mehrwertsteuerlich registrierte Unternehmen mit einem Umsatz von über 300.000 DKK müssen nun folgende Anforderungen erfüllen:

- Anforderungen an die digitale Buchführung (dänische Standards für digitale Buchhaltung)

- Verpflichtende elektronische Rechnungsstellung für B2B-Transaktionen

- Elektronische Aufbewahrungssysteme

- Echtzeit-Reporting-Funktionen

Diese Änderungen der Mehrwertsteuerkonformität in Dänemark betreffen alle nicht ansässigen Unternehmen mit dänischer Mehrwertsteuerregistrierung.

Mehr über die Mehrwertsteuer in Dänemark lesen

Bulgarien führt den Euro ein und setzt neuen Mehrwertsteuer-Registrierungsschwellenwert fest

Ab dem 1. Januar 2026 hat Bulgarien offiziell den Euro eingeführt und einen neuen Mehrwertsteuer-Registrierungsschwellenwert von 51.130 EUR festgelegt. Wichtige Punkte für Unternehmen:

Inländische Mehrwertsteuerregistrierung:

- Verpflichtende Mehrwertsteuerregistrierung innerhalb von sieben Tagen nach Überschreiten des Schwellenwerts von 51.130 EUR

- Gilt für bulgarische und ausländische Unternehmen mit wirtschaftlicher Tätigkeit in Bulgarien

Aspekte für ausländische Unternehmen:

- Nullschwelle gilt, wenn Waren in Bulgarien gelagert werden (sofortige Registrierung erforderlich)

- Fernverkaufsschwelle von 51.130 EUR für Unternehmen ohne physische Präsenz

- EU-Unternehmen ohne lokale Betriebsstätte können von der EU-weiten Fernverkaufsschwelle von 100.000 EUR profitieren

Die Einführung des Euro in Bulgarien stellt eine wesentliche Änderung für Unternehmen dar, die auf dem bulgarischen Markt tätig sind, und erfordert eine Überprüfung der Mehrwertsteuerregistrierungspflichten.

Mehr über die Mehrwertsteuer in Bulgarien erfahren

Saudi-Arabien verschärft die Mehrwertsteuerregeln für elektronische Marktplätze

Ab Januar 2026 hat Saudi-Arabien strenge neue Mehrwertsteueranforderungen für elektronische Marktplätze eingeführt, die im Königreich tätig sind:

Verpflichtende Registrierungsvorgaben:

- Alle elektronischen Marktplätze müssen sich ohne Registrierungsschwelle für die Mehrwertsteuer registrieren

- Umfassende Aufzeichnung aller Händler, die über die Plattform verkaufen

Regelmäßige Meldung der Marktplatztransaktionen

Regeln zum fiktiven Lieferanten: Marktplätze gelten nun als fiktive Lieferanten und sind für die Mehrwertsteuer verantwortlich auf:

- Alle Verkäufe durch nicht ansässige Verkäufer (unabhängig vom Wert)

- Verkäufe durch ansässige Verkäufer, die nicht mehrwertsteuerlich registriert sind

Vollständige Mehrwertsteuerverantwortung: Nach den saudi-arabischen Mehrwertsteuerregeln für Marktplätze übernehmen Plattformen die volle Verantwortung für:

- Mehrwertsteuererhebung am Verkaufsort

- Mehrwertsteuermeldung an die General Authority of Zakat and Tax (GAZT)

- Einhaltung der saudi-arabischen E-Invoicing-Anforderungen (Fatoora)

- Mögliche Sanktionen bei Nichteinhaltung

Mehr über die Mehrwertsteueranforderungen in Saudi-Arabien erfahren

Lovat übernimmt die Mehrwertsteuerkonformität vollständig – Registrierung, Meldungen und risikofreies Reporting in mehreren Ländern.