Seuils d’immatriculation à la TVA par pays en 2026

Seuils d’immatriculation à la TVA par pays en 2026

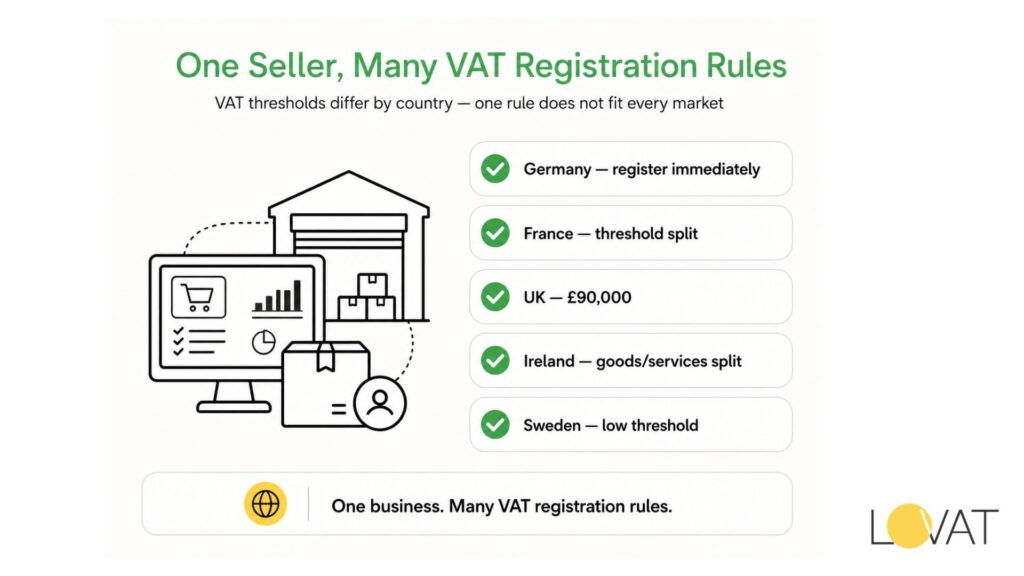

Se tromper sur ce point signifie commercer illégalement sur un marché étranger. Le seuil d’immatriculation à la TVA est le chiffre d’affaires annuel au-delà duquel une entreprise doit s’immatriculer à la TVA dans un pays donné — et aucun pays ne fixe ce seuil au même niveau. L’Allemagne exige l’immatriculation dès votre première vente. La France accorde aux commerçants résidents une marge allant jusqu’à 85 800 € pour les biens. Le Royaume-Uni fixe sa limite à 90 000 £. Ces écarts créent à la fois des risques et des opportunités pour les entreprises qui opèrent à l’international.

Les montants ont encore évolué en 2025–2026. L’Autriche a relevé son seuil de 35 000 € à 42 000 €. Le Royaume-Uni a porté son seuil de 85 000 £ à 90 000 £ le 1er avril 2024, soit la plus forte hausse en vingt ans. Le montant polonais libellé en zlotys fluctue chaque année avec les taux de change. Tout plan de conformité fondé sur les données de 2023 doit être mis à jour avant le dépôt de votre prochaine déclaration.

Ce guide présente les seuils d’immatriculation actuels dans 12 grands marchés, explique le système OSS transfrontalier de l’UE, détaille la situation du Royaume-Uni après le Brexit et analyse en profondeur la structure à deux niveaux de l’Irlande. Pas de formules vagues — chaque chiffre ci-dessous correspond au montant applicable en 2026.

Seuil d’immatriculation à la TVA — ce que signifie réellement ce chiffre

Un seuil d’immatriculation n’est pas une franchise fiscale. Les revenus inférieurs à la limite restent en principe imposables ; le seuil détermine simplement si l’entreprise elle-même doit collecter et reverser la taxe. Dès que la limite est dépassée sur une période glissante de 12 mois, l’immatriculation devient obligatoire — généralement dans les 30 jours, parfois immédiatement. C’est la date à laquelle vous dépassez le seuil, et non la fin de l’exercice, qui déclenche le délai.

Trois types de seuils existent sur les marchés européens. Le premier est un seuil domestique universel qui s’applique aux entreprises résidentes quel que soit le secteur. Le deuxième est un seuil différencié par secteur, les biens et les services étant soumis à des limites différentes (l’Irlande et la France utilisent ce modèle). Le troisième — le plus pertinent pour les vendeurs non-résidents — est zéro : aucun seuil, immatriculation obligatoire dès le premier euro de ventes. L’Allemagne, l’Italie pour les non-résidents et la plupart des pays non membres de l’UE appliquant les principes de taxation à destination entrent dans cette dernière catégorie.

Le piège : dépasser un seuil d’immatriculation dans un pays ne déclenche pas l’immatriculation dans un autre. Chaque juridiction suit le chiffre d’affaires indépendamment. Une entreprise britannique vendant 50 000 € de biens en France et 50 000 € en Allemagne pourrait ne rien devoir en France (sous le seuil domestique), mais devoir s’immatriculer en Allemagne dès la première vente. Les hypothèses générales mettent rapidement les entreprises en difficulté.

Chiffre d’affaires taxable vs chiffre d’affaires total

Tous les euros de revenus ne comptent pas dans le seuil. La plupart des juridictions mesurent le chiffre d’affaires taxable, en excluant les opérations exonérées de TVA telles que les services financiers, les locations résidentielles et certaines opérations médicales. Une entreprise ayant 200 000 € de revenus bruts mais 150 000 € d’opérations exonérées peut rester sous le seuil d’immatriculation sur la base du seul chiffre d’affaires taxable. Il faut donc bien définir la base de calcul avant d’effectuer le calcul.

Seuil de TVA par pays — comparaison 2026

Le tableau ci-dessous présente le seuil de TVA applicable par pays pour 12 grands marchés européens au 1er janvier 2026. Les chiffres des pays hors zone euro sont indiqués en monnaie locale avec des équivalents approximatifs en euros fondés sur les taux de change du T4 2025. Les seuils des non-résidents sont indiqués séparément lorsqu’ils diffèrent du seuil domestique.

| Pays | Taux normal de TVA | Seuil d’immatriculation 2026 | Notes clés |

| Allemagne | 19 % | 0 € (aucun seuil — immatriculation immédiate) | Obligatoire dès la première opération taxable |

| France | 20 % | 85 800 € (biens) / 34 400 € (services) | Seuil à deux niveaux ; plus bas pour les services |

| Italie | 22 % | 0 € pour les non-résidents ; 85 000 € pour les résidents | Les non-résidents doivent s’immatriculer avant de commercer |

| Espagne | 21 % | 0 € pour les non-résidents ; pas de seuil général | Commerçants résidents : exemption fondée sur le volume |

| Pays-Bas | 21 % | 20 000 € (régime des petites entreprises KOR) | KOR = exemption forfaitaire optionnelle |

| Pologne | 23 % | 200 000 PLN (~46 000 €) | Libellé en zlotys ; révisé chaque année |

| Suède | 25 % | 120 000 SEK (~10 500 €) | L’un des seuils les plus bas de l’UE |

| Autriche | 20 % | 42 000 € | Seuil relevé de 35 000 € depuis 2023 |

| Belgique | 21 % | 25 000 € | S’applique uniquement aux commerçants résidents |

| Irlande | 23 % | 80 000 € (biens) / 40 000 € (services) | Seuil différencié — biens vs services |

| Royaume-Uni | 20 % | 90 000 £ | Après le Brexit ; fixé par HMRC, non par l’UE |

| Norvège (EEE) | 25 % | 50 000 NOK (~4 400 €) | Pas membre de l’UE ; règles de l’EEE applicables |

La lecture pays par pays fait apparaître une nette division. Les économies fondées sur la destination, comme l’Allemagne et l’Italie, imposent aux non-résidents une immatriculation immédiate, afin de protéger les commerçants nationaux qui supportent déjà un coût de conformité. Les pays aux seuils domestiques plus élevés — la France à 85 800 € et le Royaume-Uni à 90 000 £ — protègent en partie leur propre tissu de petites entreprises contre la charge administrative, plutôt que de faciliter la vie des vendeurs étrangers.

Le seuil suédois de 120 000 SEK (environ 10 500 €) est l’un des plus bas de l’UE pour les entreprises résidentes. Un petit artisan suédois vendant des produits faits main sur son marché intérieur atteint la limite d’immatriculation plus vite qu’une entreprise équivalente dans presque tout autre État membre. Les coûts de conformité nordiques sont donc proportionnellement élevés pour les micro-entreprises.

Seuil de TVA dans l’UE — harmonisation vs variation nationale

L’UE n’impose pas de seuil de TVA unique à l’échelle européenne pour les opérations domestiques. La directive TVA fixe un plafond d’exonération — les États membres peuvent accorder des exonérations aux entreprises dont le chiffre d’affaires est inférieur à 85 000 € — mais chaque pays choisit son propre montant dans cette limite. Le résultat est le patchwork visible dans le tableau ci-dessus. La France se situe près du maximum. La Suède est proche de zéro. Les deux sont conformes au droit de l’UE.

Là où l’UE s’est rapprochée d’une véritable harmonisation, c’est pour les ventes B2C transfrontalières. Le système One Stop Shop (OSS), obligatoire depuis juillet 2021, a changé les règles du jeu pour le commerce électronique. Toute entreprise vendant des biens ou des services numériques à des consommateurs dans plusieurs États membres peut s’inscrire à l’OSS dans un seul pays et déposer une déclaration trimestrielle unique couvrant toutes ses ventes dans l’UE. Le déclencheur : 10 000 € de chiffre d’affaires B2C transfrontalier par année civile. En dessous de ce montant, le vendeur peut traiter les ventes comme domestiques. Au-dessus, le taux de TVA du pays de destination s’applique.

Le seuil européen de 10 000 € concerne plus d’entreprises que beaucoup d’opérateurs ne l’imaginent. Une société polonaise de logiciels vendant 900 € par mois à des consommateurs allemands (10 800 € par an) dépasse le seuil OSS en moins de 12 mois. L’immatriculation OSS en Pologne couvre alors les 27 États membres — une déclaration, un paiement, aucune immatriculation locale requise. Pour les entreprises déjà au-dessus de 10 000 € de ventes transfrontalières, éviter l’OSS et déposer localement dans chaque État membre n’est pas moins cher. C’est simplement plus complexe.

Le régime Import OSS pour les vendeurs non européens

Les entreprises non européennes vendant directement à des consommateurs de l’UE des biens d’une valeur inférieure à 150 € peuvent utiliser l’Import One Stop Shop (IOSS). Le seuil IOSS s’applique par envoi, et non au chiffre d’affaires annuel. Inscrivez-vous dans un État membre, collectez la TVA du pays de destination au moment du paiement et reversez-la via une déclaration mensuelle unique. Au-delà de 150 € par envoi, les droits de douane et les procédures locales de TVA s’appliquent.

Limites d’immatriculation à la TVA au Royaume-Uni — règles post-Brexit en 2026

Le cadre britannique des limites d’immatriculation à la TVA fonctionne désormais entièrement en dehors de la directive TVA de l’UE. HMRC fixe le seuil, les taux et les règles d’exonération de manière indépendante. Depuis le 1er avril 2024, la limite britannique est de 90 000 £ — le seuil d’immatriculation obligatoire le plus élevé de toutes les économies du G7. Une entreprise britannique peut réaliser 89 999 £ de chiffre d’affaires annuel et rester légalement hors du système de TVA. La même entreprise vendant en France devrait examiner les règles françaises séparément.

Les limites d’immatriculation britanniques s’appliquent sur une base glissante de 12 mois, et non sur une année civile. Si votre chiffre d’affaires dépasse 90 000 £ à un moment quelconque des 12 mois précédents, vous devez en informer HMRC dans les 30 jours et vous immatriculer à partir du début du mois suivant. Il existe également un test prospectif : si vous prévoyez raisonnablement de dépasser 90 000 £ au cours des 30 prochains jours seulement, l’immatriculation est requise immédiatement — avant même de franchir la limite.

Après le Brexit, les entreprises britanniques vendant dans l’UE sont soumises aux mêmes règles que tout vendeur non européen. Pas d’accès à l’OSS, pas de bénéfice des seuils domestiques de l’UE. Une société britannique générant 15 000 € de ventes B2C de biens réparties entre l’Allemagne et la France doit s’immatriculer séparément dans chaque pays — ou se restructurer via une entité établie dans l’UE pour accéder à l’OSS. C’est l’un des coûts de conformité liés au Brexit les plus sous-estimés pour les entreprises de commerce électronique ayant une clientèle dans l’UE.

Limites d’immatriculation à la TVA au Royaume-Uni — immatriculation volontaire sous le seuil

Les entreprises sous le seuil de 90 000 £ peuvent s’immatriculer volontairement. Les limites britanniques d’immatriculation à la TVA constituent un seuil obligatoire, pas un plafond d’accès au système. L’immatriculation volontaire a du sens lorsque vos clients sont des entreprises immatriculées à la TVA (elles récupèrent de toute façon la TVA) ou lorsque vous avez une taxe en amont importante à récupérer. Une start-up dépensant 30 000 £ en équipement avant de réaliser une seule vente peut récupérer cette TVA en s’immatriculant volontairement dès le premier jour.

Les inscrits volontaires sont soumis aux mêmes obligations déclaratives que les inscrits obligatoires : déclarations trimestrielles, logiciel compatible Making Tax Digital (MTD) et paiement dans un délai d’un mois et sept jours après la fin de la période. La radiation est possible lorsque le chiffre d’affaires taxable descend sous le seuil de radiation de 88 000 £ — un montant inférieur de 2 000 £ au seuil d’immatriculation, conçu précisément pour éviter que les entreprises proches de la limite ne s’immatriculent et se radient en permanence.

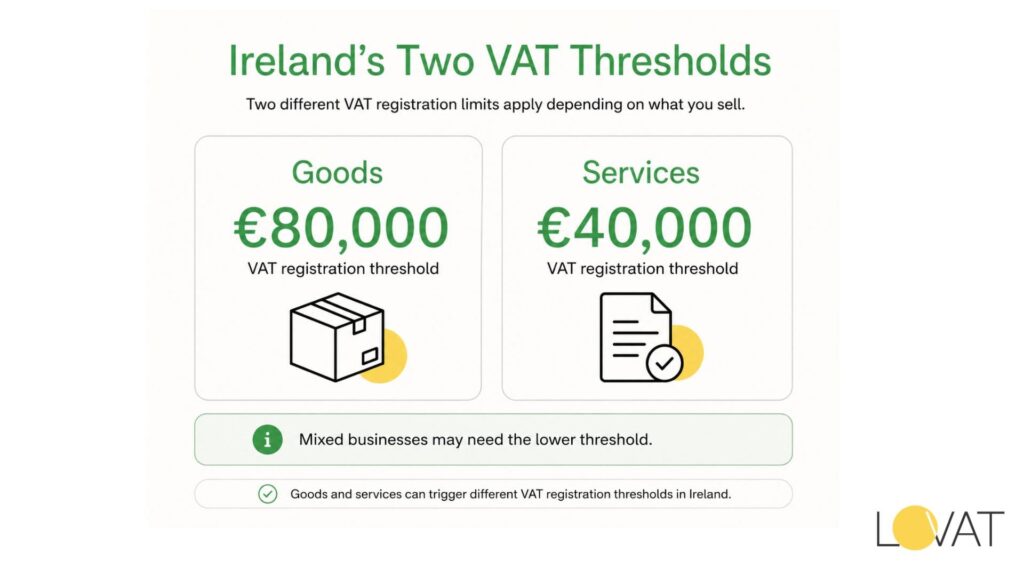

Limites d’immatriculation à la TVA en Irlande — le partage entre 40 000 € et 80 000 €

L’Irlande applique un système à deux seuils qui prend de nombreuses entreprises au dépourvu. La structure irlandaise des limites d’immatriculation à la TVA distingue les biens et les services : 80 000 € pour les entreprises fournissant des biens physiques et 40 000 € pour les prestataires de services. Une agence de conception web réalisant 45 000 € de chiffre d’affaires doit s’immatriculer. Un détaillant de meubles au même chiffre d’affaires ne le doit pas. La distinction compte car les entreprises mixtes — celles qui vendent à la fois des produits et des services — doivent appliquer le seuil le plus bas si plus de 90 % de leurs fournitures sont des services.

Les seuils irlandais n’ont pas été révisés depuis 2019, malgré une inflation supérieure à 4 % en 2022 et 2023. En termes réels, le seuil des services a diminué. Les Revenue Commissioners ont reçu des demandes répétées de groupes de défense des PME visant à relever la limite de 40 000 € pour les services. À la date de la loi de finances 2026, aucun changement n’a été adopté. Les entreprises irlandaises de services s’immatriculent donc à des niveaux de revenu réel plus bas que les entreprises en Autriche ou aux Pays-Bas.

Les entreprises non-résidentes fournissant des services à des consommateurs irlandais font face à un seuil de 0 € dans le cadre du mécanisme d’autoliquidation — le client irlandais auto-déclare la TVA dans certaines conditions. Les services numériques vendus en B2C suivent les règles OSS de l’UE ; l’administration fiscale irlandaise n’accorde pas de seuil domestique distinct aux vendeurs numériques étrangers.

Vendeurs transfrontaliers et seuil OSS européen de 10 000 €

La règle transfrontalière européenne de 10 000 € s’inscrit dans le cadre plus large des limites d’immatriculation à la TVA applicables aux vendeurs à distance. En dessous de 10 000 € de ventes B2C transfrontalières par an, une entreprise facture le taux de TVA de son pays d’origine. Au-dessus de 10 000 €, le taux du pays de destination s’applique — et le vendeur doit soit s’immatriculer localement dans chaque pays de destination, soit utiliser l’OSS. La plupart des entreprises ayant une clientèle européenne significative dépassent 10 000 € dès leur première année d’activité.

Les limites applicables interagissent également avec les règles des marketplaces. Si vous vendez sur Amazon, Zalando ou une autre place de marché numérique européenne, la plateforme elle-même comptabilise la TVA sur vos ventes B2C selon les règles du fournisseur réputé. Votre chiffre d’affaires individuel via cette plateforme ne compte pas dans votre propre seuil OSS pour ces ventes. Il compte pour les ventes directes via votre propre site web. Les entreprises qui combinent les deux canaux doivent suivre les deux flux séparément.

Règles d’immatriculation Royaume-Uni vs UE — vue côte à côte

La divergence post-Brexit entre l’administration de la TVA au Royaume-Uni et dans l’UE apparaît le plus clairement lorsqu’elle est présentée côte à côte. Le tableau ci-dessous compare les cinq différences les plus importantes sur le plan opérationnel pour les entreprises qui commercent sur les deux marchés.

| Caractéristique | UE (OSS / domestique) | Royaume-Uni (post-Brexit) | Impact pratique |

| Seuil transfrontalier | Seuil OSS de 10 000 € pour les biens/services numériques B2C | Aucun équivalent OSS — immatriculation directe au Royaume-Uni | Les vendeurs de l’UE peuvent déposer une seule déclaration OSS ; le Royaume-Uni exige une immatriculation HMRC distincte |

| Seuil domestique | Varie selon l’État membre (0 € à 85 800 €) | 90 000 £ — l’un des plus élevés au monde | Les PME britanniques disposent de plus de marge avant l’immatriculation |

| Délai d’immatriculation | Avant la première fourniture dans la plupart des États membres | Dans les 30 jours suivant le dépassement de 90 000 £ | Les non-résidents de l’UE doivent souvent s’immatriculer dès le premier jour |

| Organe fixant les taux | La directive TVA de l’UE fixe un taux normal minimum de 15 % | HMRC fixe le taux de manière indépendante | Le Royaume-Uni a conservé 20 % après le Brexit, mais reste libre de le modifier |

| Services numériques (B2C) | La déclaration OSS couvre les 27 États membres | Immatriculation TVA britannique séparée requise | Les entreprises desservant les deux marchés ont besoin de deux systèmes |

Conclusion pratique : les entreprises ayant des clients au Royaume-Uni et dans l’UE ont besoin de deux infrastructures TVA. L’OSS couvre les ventes B2C à l’échelle de l’UE à partir d’une seule immatriculation. HMRC exige une immatriculation britannique totalement distincte, un logiciel distinct et un rythme déclaratif distinct. Il n’existe aucune solution de contournement selon les règles actuelles — le Royaume-Uni a délibérément choisi de ne pas rejoindre ni reproduire le système OSS après le Brexit.

Que faire lorsque vous approchez d’un seuil d’immatriculation

La plupart des entreprises qui manquent une échéance d’immatriculation le font parce qu’elles suivent le chiffre d’affaires annuel sur une base d’année civile plutôt que sur une période glissante de 12 mois. Lorsque les chiffres de décembre sont connus, elles sont déjà en retard. Intégrez un contrôle mensuel glissant dans votre processus comptable.

Quatre étapes pratiques pour les entreprises qui approchent d’un seuil européen :

- Suivre chaque mois le chiffre d’affaires taxable sur une période glissante de 12 mois, hors opérations exonérées

- Définir une alerte interne à 80 % du seuil pertinent — cela donne environ six à huit semaines pour préparer les formalités d’immatriculation

- Identifier si vos fournitures relèvent de catégories à seuil différencié (biens vs services en Irlande, structure à deux niveaux en France)

- Pour les ventes transfrontalières dans l’UE, vérifier si vos ventes B2C combinées dans tous les États membres ont dépassé 10 000 € — l’OSS peut être plus simple que des immatriculations locales

Les pénalités pour immatriculation tardive varient selon les pays. HMRC facture un pourcentage de la TVA due depuis la date à laquelle vous auriez dû être immatriculé — généralement de 5 % à 15 % selon la durée du retard. Les autorités allemandes appliquent des intérêts à compter de la date d’échéance, que le manque à gagner ait été intentionnel ou non. En Italie, les pénalités pour immatriculation tardive commencent à 120 % de la taxe impayée pour une première infraction.

Les entreprises qui découvrent un défaut historique d’immatriculation disposent d’une fenêtre étroite pour se régulariser avant qu’une autorité fiscale ne détecte l’omission. La divulgation volontaire entraîne presque toujours des pénalités plus faibles qu’un contrôle déclenché. Un cabinet comptable basé à Hambourg conseillant des clients britanniques du commerce électronique indique que la plupart des règlements de pénalités pour immatriculation allemande tardive sont inférieurs de 30 % à 40 % en cas de divulgation volontaire par rapport à un contrôle.

Related articles

Questions fréquentes sur

Les opérations exonérées de TVA et à taux zéro

Quel est le seuil d’immatriculation à la TVA dans l’Union européenne pour les vendeurs non résidents

La plupart des États membres de l’Union européenne réservent leurs seuils nationaux d’immatriculation à la TVA aux entreprises établies sur leur territoire. Les entreprises non résidentes, c’est-à-dire établies en dehors de l’UE, sont généralement soumises à un seuil de 0 € et doivent s’immatriculer à la TVA avant d’effectuer leur première opération taxable dans le pays concerné. Une exception existe avec le guichet unique OSS (One Stop Shop) pour les ventes transfrontalières B2C, qui permet de déclarer la TVA dans un seul État membre pour l’ensemble des 27 pays de l’UE dès que le chiffre d’affaires annuel des ventes transfrontalières dépasse 10 000 €.

Le seuil de TVA au Royaume-Uni a-t-il changé en 2026

Le seuil d’immatriculation à la TVA au Royaume-Uni est passé à 90 000 £ le 1er avril 2024 et n’a pas été modifié depuis. Le HMRC réexamine généralement ce seuil à l’occasion du budget d’automne. Aucun changement n’ayant été annoncé dans le budget d’octobre 2024 pour les exercices 2025–2026, le seuil reste fixé à 90 000 £. Le seuil de radiation de la TVA demeure quant à lui à 88 000 £.

L’Irlande applique-t-elle des seuils de TVA distincts pour les biens et les services

Oui. L’Irlande applique un seuil de 80 000 € pour les ventes de biens et un seuil de 40 000 € pour les prestations de services. Les entreprises exerçant une activité mixte doivent appliquer le seuil de 40 000 € si plus de 90 % de leur chiffre d’affaires provient des services. Ces seuils sont inchangés depuis 2019.

Une petite entreprise britannique peut-elle utiliser le régime OSS de l’UE après le Brexit

Non. Le régime OSS (One Stop Shop) est réservé aux entreprises établies dans un État membre de l’UE ou, dans certains cas liés à l’IOSS, à celles qui utilisent un intermédiaire établi dans l’UE. Une entreprise établie uniquement au Royaume-Uni doit généralement s’immatriculer à la TVA dans chaque État membre où elle réalise des ventes taxables, ou créer une entité dans l’UE pouvant utiliser le régime OSS. De nombreuses entreprises choisissent de créer une filiale dans un pays comme l’Irlande ou les Pays-Bas afin de centraliser leurs obligations TVA via l’OSS.

Que se passe-t-il si vous dépassez le seuil de TVA sans vous immatriculer

La TVA devient exigible à compter de la date à laquelle vous auriez dû vous immatriculer, et non à partir de votre enregistrement effectif. Les autorités fiscales, telles que le HMRC au Royaume-Uni, le Finanzamt en Allemagne ou leurs homologues dans les autres pays, peuvent réclamer la TVA due pour toute la période de non-conformité, ainsi que des intérêts de retard et des pénalités. En cas de manquement intentionnel ou de fraude, des poursuites pénales peuvent également être engagées. Une divulgation volontaire avant l’ouverture d’un contrôle permet généralement de réduire le montant des sanctions.